Đầu tư quỹ mở - sáng mở mắt thấy mất tiền

Cập nhật 02/2021

Bài viết này đã cũ, tôi thấy nó không còn phù hợp nữa, tuy nhiên vì lý do nào đó mà Google luôn đưa trang này lên.

Hiện tại các bài viết về quỹ mở, chứng chỉ quỹ, ETF mà tôi từng viết được gom tại mục Bài viết quỹ mở ở trên thanh công cụ để cho các nhà đầu tư cá nhân dễ tìm do blog này tôi viết rất nhiều thứ.

Gần đây tôi thấy TCBS nổi lên như cồn, đặc biệt là cái năm 2018 khi mà VCB họ tăng chi phí dịch vụ thế là nhiều người nhảy sang sử dụng dịch vụ ngân hàng của TCB vì miễn phí hoàn toàn. Tôi cũng lân la tò mò và thấy TCB cung cấp rất nhiều công cụ đầu tư, tính toán cho nhà đầu tư: cổ phiếu, trái phiếu, quỹ mở... Thấy rất hấp dẫn, tôi tính lập tài khoản bên TCBS này để đầu tư phân bổ trải đều ra chứng khoán, tiết kiệm, quỹ mở chứng khoán, REITs... nhưng mà khi đọc vào biểu phí của quỹ mở thì đành bỏ cuộc.

Chi phí, chi phí, chi phí

Có rất nhiều loại chi phí mà nhà đầu tư phải đóng: phí mua, phí bán chứng chỉ quỹ (1 năm-2 năm...) đủ thứ cả lên. Mọi người khi lập tài khoản đầu tư đa phần không hề chú ý đến các chi phí hoạt động của quỹ, nếu có để ý thì nhìn vào cũng cho rằng con số nhỏ bé này hoàn toàn vô hại (nhưng thực chất cực kỳ có hại).

Chi phí là một yếu tố quan trọng trong đầu tư, chi phí càng thấp thì lợi nhuận mang về càng nhiều, đó là lý do tại sao hầu hết các nhà đầu tư luôn muốn chi phí càng thấp càng tốt (như tôi). Khi đầu tư quỹ mở, chúng ta phải nhớ một điều rằng:

[su_highlight]thành quả của năm trước không phải là thước đo để dự đoán kết quả hoạt động của quỹ trong tương lai[/su_highlight]

, nhưng chi phí của quỹ lại tác động lên thành quả đó.

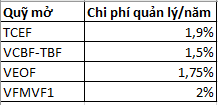

Quay lại cái chi phí đáng quan tâm nhất đó chính là chi phí quản lý quỹ. Cái chi phí quản lý quỹ này sẽ được khấu trừ từ tổng tài sản của quỹ trước khi mà giá của chứng chỉ quỹ được định giá.. Dưới đây là cái bảng tôi liệt kê vài cái quỹ có vẻ nổi nổi trên thị trường.

Trong bản cáo bạch của quỹ thì đa phần dùng câu chữ đánh đố nhau, đọc rất là khó hiểu, tôi là tôi thích VinaWealth nhất vì họ ghi tiếng Anh rõ ràng ngay từ đầu trên trang web luôn.

Ví dụ: Bạn đầu tư vào quỹ giá chứng chỉ quỹ hiện tại là 10.000 đồng. Lợi nhuận gộp trong năm qua là 10%, có nghĩa là mang lại cho bạn 1.000đ/chứng chỉ quỹ. Nếu không có chi phí thì giá của chứng chỉ quỹ này sẽ là 11.000đ. Nhưng mà người ta thu phí 1% thì bây giờ chứng chỉ quỹ chỉ còn lại 10.890đ, hao hụt 110 đồng.

Có nhiều quỹ thu chi phí quản lý cao hơn các quỹ khác bởi vì những quỹ này họ đi nghiên cứu, tính toán, làm đủ thứ mọi cách để gia tăng tài sản. Tất nhiên là nghiên cứu, tuyển dụng các ngôi sao CFA tốn nhiều chi phí cho nên việc tăng chi phí là điều hiển nhiên. Nhưng hiệu quả mang lại thế nào thì có trời mới biết.

Chưa kể là lợi nhuận mà quỹ họ đề cập trên trang của họ không có nghĩa rằng nhà đầu tư cũng sẽ đạt lợi nhuận như vậy, nó luôn luôn thấp hơn.

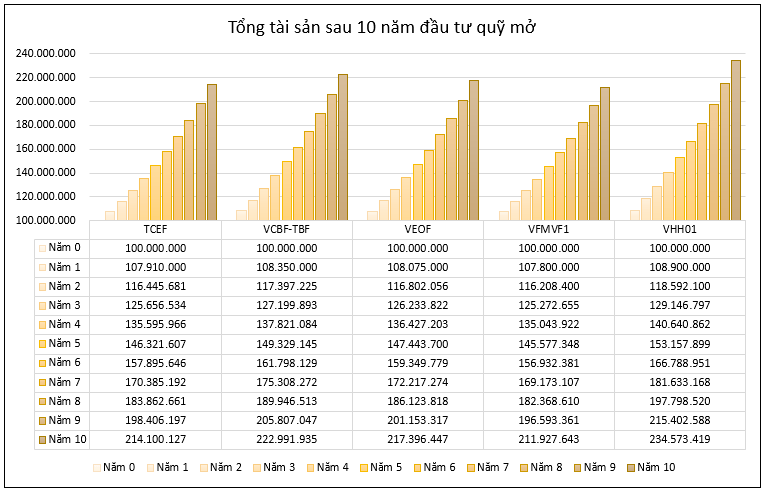

Sau đây, tôi tạm tính nếu tôi đầu tư:

100.000.000 vào 4 quỹ mở ở trên và nắm giữ 10.000 chứng chỉ quỹ mỗi quỹ.

Giá mỗi chứng chỉ quỹ đều như nhau: 10.000đ

Lợi nhuận là như nhau trung bình 10%/năm

Chi phí tính riêng mỗi quỹ

Tôi nhập thêm 1 quỹ ví dụ VHH01 chi phí chỉ 1%

VFMVF1 thu phí 2%/năm kết năm chỉ vào tầm 211.927.643 đồng, trong khi đó TCEF của Techcombank thu 1.9% nhưng nếu đầu tư vào TECF thì ta lời tầm 3 triệu đồng chỉ với 0.1% chênh lệch.

Với chênh lệch phí 0.4% của VCBF so với TCEF, VCBF mang lại lợi nhuận hơn 8 triệu đồng.

Và với VHH01, chênh lệch 0.5% ta thu về lợi nhuận gần 12 triệu đồng.

Chỉ với con số bé tẹo 1%, 1,5%, 2% thôi nhưng mà tính về lâu dài thì lợi nhuận khác biệt hoàn toàn.

Một số người sẽ nhìn vào và cho rằng chênh lệch không hề lớn, chỉ có vài triệu bọ còn không bằng nửa tháng lương. Nhưng nên nhớ rằng tôi đang tính trong xuyên suốt 10 năm năm nào cũng có lợi nhuận chứ trong thực tế thì sẽ khác có lúc trồi lúc sụt không bao giờ đảm bảo được lợi nhuận cho nên việc tính trung bình 10%/năm là để đảm bảo yếu tố sao cho năm sụt và năm trồi chia ra trung bình luôn bằng 10%/năm là con số lý tưởng cho việc tính toán. Và còn chưa tính các loại phí khác nữa.

Kết luận, tôi vẫn giữ quan điểm rằng không nên đầu tư quỹ mở ở Việt Nam.

https://vohoanghac.com/lieu-co-nen-dau-tu-quy-mo-o-viet-nam/

https://vohoanghac.com/vinamilk-2006/

"Tại sao không đầu tư quỹ mở cho an toàn?"

Khi mà cuộc sống bộn bề lo trăm ngàn thứ, nhiều người chọn quỹ mở để đầu tư vì lý do an toàn, và có người đứng ra quản lý dùm hết tất cả mọi thứ trong khi đó ta chỉ việc nộp tiền vào thôi.

Nếu tôi nói không nên đầu tư vào quỹ mở thì khả năng nhiều người sẽ giãy nãy lên và từ chối việc đầu tư cổ phiếu tự thân. Với họ, việc đầu tư cổ phiếu bằng chính đôi tay nó rất rủi ro, nó khó khăn, lo sợ cổ phiếu rớt giá, rồi nghe người bạn bảo đầu tư cổ phiếu luôn thua lỗ, thị trường này rất đen tối, lừa lọc... Đầy những thứ không chắc chắn. Chính cái tâm lý như vậy đã đẩy nhiều người vào việc đầu tư quỹ mở vì nó nghe: chắc chắn, an toàn, hoàn toàn tự tin vì dù sao họ cũng là công ty lớn, yên tâm hơn rất nhiều khi tự đầu tư.

[su_highlight]Sự thật là, quỹ mở cũng như một nhà đầu tư bình thường. Cũng có lúc đầu tư thua lỗ, cũng có lúc lời, không chắc chắn hoàn toàn.[/su_highlight]

Quay lại cái tâm lý con người.[su_highlight]Khi mà nói về đầu tư chứng khoán hay làm bất cứ thứ gì trên đời, chúng ta đều một sự chắc chắn, muốn những thứ đơn giản, dễ hiểu và thoải mái khi thực hiện nó.[/su_highlight] Nhưng thực tế không quan tâm đến những điều đó. Tương lai là một thứ không ai biết, quyết định đầu tư hoàn toàn khó khăn, rủi ro ở trên thị trường này luôn rình rập bất cứ lúc nào cho dù là đầu tư cá nhân hay là quỹ đi chăng nữa. Đó là thực tế mà ai cũng phải trải qua.

Cũng là lý do tại sao những người mới đầu tư chứng khoán họ luôn luôn đi hỏi những câu hỏi như: "Con A này qua tháng sau liệu tăng lên bao nhiêu?", "Tình hình này thì 2 tháng sau sẽ lời hay lỗ?", "nhận định dùm em con B trong năm nay sẽ như thế nào?"... Những câu hỏi ngây ngô, muốn sự chắc chắn trong đầu tư, và những lời khuyên phía sau đó mang tính miễn phí nhưng để lại hậu họa khôn lường.

Thời điểm chứng khoán đầu năm 2018 tăng mạnh cũng là lúc kéo theo nhiều nhà đầu tư mới vào thị trường, bởi vì họ thấy dễ dàng quá, mua là trúng, đầu tư dễ vậy mới thích chứ khó khăn, hôm nay mua mai lỗ thì ai mà "chơi"? Đó cũng là lúc cả đống người ập vào đầu tư cho các quỹ đầu tư, hay mở tài khoản đầu tư, và ngay thậm chí anh bạn của tôi cũng gửi tiền bảo tôi đầu tư dùm vì biết tôi có đầu tư chứng khoán mặc dù tôi đã nói rõ ràng hết mọi thứ rủi ro cũng kèm theo cái bài viết mà tôi từng viết đầu năm, tới khi mà cuối năm 2018 thấy lỗ thì lại thấy hối tiếc vì điều đó (?)

Cũng giống như nhiều người đầu tư vào các quỹ mở khi thị trường cổ phiếu tăng mạnh, rồi lại mau chóng bán đi khi thị trường sụt giảm, rồi khi thị trường tăng lại đâm đầu vào, cứ thế lập đi lập lại tới lúc hết tiền. Điều này không chỉ ảnh hưởng đến cá nhân mà còn là vấn đề đau đầu với các quỹ đầu tư. Đầu tư với các khách hàng này rất khó, chỉ có khách hàng trung thành đi cùng quỹ tới cùng mới dễ nói vì họ hiểu cơ chế thị trường. Trong khi đó, mỗi khi đầu tư thua lỗ là những cá nhân này đè quỹ ra mà chê trách.

[su_highlight]Bởi vị họ không hiểu đầu tư chứng khoán là gì nên mới có suy nghĩ như vậy.[/su_highlight]

Đầu tư với họ là những phi vụ chóng vánh, mau mau lấy tiền để đi đầu tư tiếp cái khác, cứ thế chạy theo xanh đỏ. Cho nên khi nói chuyện đầu tư chứng khoán với ai tôi rất dè dặt, bởi vì có những thứ họ không hiểu, mà cho dù tôi có cố gắng giải thích thì cũng sợ rằng họ sẽ không hiểu. Đầu tư rất đơn giản, chỉ là truyền đạt thế nào mới là khó.

Người nông dân phải làm sao?

Tôi cho rằng, trước khi đầu tư chứng khoán, ta nên đầu tư cho bản thân mình trước cái đã.

Tiếp đến là quan điểm đầu tư.

[su_highlight]Người mang tiền đi giao dịch liên tục mong kiếm thêm tiền để sống nó khác với một người chả cần tiền mà chỉ cần tích lũy[/su_highlight]

. Khi ta hiểu hai vấn đề này thì đầu tư bỗng trở nên dễ dàng hơn.

Dưới đây là một số bài viết tôi cho rằng sẽ giúp ích cho rất nhiều người khi mới đầu tư chứng khoán, kể cả danh sách các cuốn sách nên đọc.

https://vohoanghac.com/nhung-cuon-sach-toi-da-doc-trong-nam-2018/

https://vohoanghac.com/hieu-dung-ve-rui-ro-va-loi-nhuan/

https://vohoanghac.com/dung-de-chi-phi-an-het-loi-nhuan-cua-ban/

https://vohoanghac.com/do-loi-cho-ai-khi-thi-truong-chung-khoan-sut-giam/

https://vohoanghac.com/dau-tu-dai-han-rat-kho-nen-hay-lam-no-don-gian-di/

Chơi gì thì chơi, vẫn không quên nhiệm vụ tiết kiệm:

https://vohoanghac.com/tiet-kiem-nho-ket-qua-to/

https://vohoanghac.com/10-quy-tac-quan-ly-tai-chinh-ca-nhan/