Nhận xét các danh mục trên Finhay

Thời gian đọc ước tính: 23 minutes

Tôi biết đến Finhay hồi 2018 và tôi xem họ như là một quỹ của các quỹ. Có nghĩa là một quỹ sử dụng tiền của nhà đầu tư đi mua chứng chỉ của các quỹ khác về quản lý.

Vậy sao nhà đầu tư không trực tiếp đi mua chứng chỉ quỹ mà phải thông qua Finhay chi cho tốn thêm chi phí? Bởi vì Finhay quản lý danh mục hộ nhà đầu tư. Nó không đơn giản là mua chứng chỉ quỹ xong về để đó luôn.

Nếu nhà đầu tư cá nhân muốn có một danh mục như Finhay cung cấp, họ phải đi mua chứng chỉ của các quỹ kia rồi mỗi tháng, mỗi quý phải theo dõi, cân đối tỷ trọng, quản lý đủ thứ rất phức tạp không phải ai cũng làm được.

Nếu sử dụng dịch vụ của Finhay thì chuyện đó đã có chuyên gia và công nghệ của họ làm việc hộ. Nhà đầu tư chỉ phải trả phí sử dụng dịch vụ của họ mỗi tháng. Tóm lại, chi phí quỹ mở sẽ được trừ vào giá NAV của chứng chỉ quỹ, phản ánh lên của tài sản đang nắm giữ của nhà đầu tư và Finhay sẽ thu thêm một loại chi phí dịch vụ nữa mỗi tháng. Hai cái này riêng biệt.

Trong app Finhay, nhà đầu tư có thể lựa chọn 5 danh mục đầu tư thông minh, ứng với mỗi danh mục là các loại chứng chỉ của các quỹ khác nhau tùy theo mức độ rủi ro. Các loại chứng chỉ quỹ bây giờ được quy về một nền tảng nên dễ quản lý và theo dõi hơn.

Các danh mục mà họ cung cấp: Smart Portfolio Finhay

Tôi không biết sao một danh mục nhiều chứng chỉ quỹ đến vậy. Và đây cũng là rủi ro khi đầu tư vào quỹ của các quỹ. Phân bổ quá nhiều, cổ phiếu trong các quỹ sẽ bị trùng lập nhau không đáng có. Điều này ảnh hưởng đến tăng trưởng của danh mục. Tôi nói chung chung chứ không phải nói riêng Finhay. Tôi nghĩ họ có mục đích của họ.

Nhóm khách hàng mục tiêu mà họ nhắm đến là các bạn trẻ.

Và họ đang chạy chương trình giới thiệu để được nhận tiền.

Bản thân tôi thì không thích điều này. Vì tôi nghĩ hoạt động trên sẽ làm người ta giới thiệu vào để có tiền rồi rút. Đối tượng là các bạn trẻ nên có thể tiền không nhiều để đầu tư nhưng sẽ dễ dàng rút đi khi có nhu cầu sử dụng hoặc thị trường chứng khoán tụt giảm ảnh hưởng đến tâm lý.

Nhưng mà tôi không ở đây để bàn về cách làm ăn của họ mà là tôi sẽ xem xét 5 danh mục trên (do tò mò) để biết các danh mục đó hoạt động như thế nào.

LỢI:

Dễ dàng theo dõi danh mục.

Được quản lý bởi chuyên gia, không cần nhà đầu tư phải bỏ nhiều thời gian để nghiên cứu.

Phù hợp cho người vốn ít và không có nhiều kinh nghiệm

...

HẠI:

Nhiều loại phí phải trả

Quỹ của các quỹ nắm giữ nhiều chứng chỉ quỹ của các quỹ khác nhau, các cổ phiếu sẽ trùng lập nhau và có thể làm cho danh mục bị phân bổ quá đà.

...

Dữ liệu của các danh mục trong bài viết tôi lấy trực tiếp từ họ.

Tôi sẵn so sánh với quỹ mở VFMVF1 để xem đầu tư cái nào lợi hơn.

Lợi nhuận trong bài viết tôi tính toán là log returns. Các bài viết sau này tôi cũng sẽ sử dụng log returns. Trong khi đó các bài viết trước đây là normal returns (tôi sẽ cố gắng chỉnh sửa lại, hoặc là viết bài cập nhật cho các bài viết cũ). Tôi thấy log returns phản ánh đúng hơn về thành quả đầu tư. Cái này tôi sẽ bàn ở một bài viết khác.

Lưu ý:

Tôi không quảng cáo cho Finhay. Tại thời điểm viết bài này tôi không liên quan gì tới Finhay cả. Bài viết này không phải là tư vấn đầu tư. Nếu các nhà đầu tư có thắc mắc thì nên liên hệ trực tiếp công ty của họ.

Đây là bài viết số 21, mọi dữ liệu về bài viết tôi lưu tại:

https://github.com/vhoanghac/blog

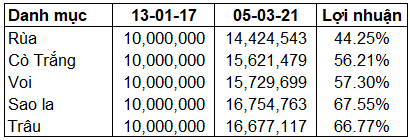

Thành quả đầu tư khi mở quỹ trên Finhay

Ngày đầu tiên đầu tư là 13/01/2017 với số tiền 10.000.000 đồng vào mỗi quỹ. Cho đến ngày 05/03/2021 thì ta có lợi nhuận như bảng sau:

Dữ liệu trên Finhay gọi là kết quả hoạt động. Tôi ngầm hiểu đó là giá trị của danh mục sau khi đã trừ đi các loại chi phí.

Nếu xếp trên một biểu đồ (tôi chuyển sang biểu đồ tháng cho dễ nhìn)

Bằng mắt thường ta có thể thấy Finhay quảng cáo rủi ro của các danh mục này rất đúng. Danh mục Trâu biến động nhất và thời điểm 03/2020 (COVID) thì lợi nhuận của danh mục này còn 0 đồng.

Về biến động lợi nhuận:

Các danh mục với rủi ro cao thì ghi nhận biến động trong ngày lớn hơn các danh mục rủi ro thấp. Ví dụ danh mục Trâu, có ghi nhận biến động gần -5% và 5% trong ngày. Còn danh mục Voi thì chỉ vào khoảng -2% do rủi ro thấp.

Vì danh mục Rùa rủi ro thấp, biến động lợi nhuận theo tháng tập trung gần mức 0% nên ngay chỗ đó phình to ra (các quan sát tập trung nhiều tại chỗ đó). Khi rủi ro bắt đầu tăng lên (do đầu tư sang các quỹ cổ phiếu) thì độ phình gần mức 0% của các danh mục này thu hẹp dần.

Có nhiều quan sát nằm trên đường gạch nối. Chứng tỏ các danh mục này có nhiều lần ghi nhận khoản lời hơn là lỗ trong tháng. Nhưng khi có các khoản lỗ thì nó đều là lỗ lớn như Sao La hơn âm 15%, Trâu hơn âm 20%.

Về mức độ sụt giảm vốn từ đỉnh (drawdown)

Vào năm 2018, xu hướng giảm của cả 5 danh mục này là như nhau. Tôi không biết sao danh mục Rùa năm đó lại giảm trong khi nó hoàn toàn không bị tác động gì bởi COVID năm 2020.

Có thể thấy, mức độ rủi ro của Cò Trắng gần bằng Voi. Còn lựa chọn danh mục Sao la thì rủi ro đã "nhảy" lên nhiều bậc và danh mục Trâu còn nhiều rủi ro hơn nữa.

Nếu xếp hạng bằng mắt về mức độ rủi ro thì: 1-Rùa. 2-Cò Trắng. 3-Voi. 8-Sao la. 10- Trâu.

Qua quá trình đầu tư từ 13/01 2017 đến 05/03/2021 ta thấy lợi nhuận của danh mục: Nhóm Cò Trắng và Voi là như nhau. Nhóm Sao la với Trâu cũng như nhau. Đổi lại lợi nhuận lớn thì nhà đầu tư phải chấp nhận rủi ro lớn hơn. Tuy nhiên có vài danh mục mang về tỷ suất sinh lợi không xứng đáng với rủi ro của nó.

Lợi nhuận danh mục so với lãi ngân hàng:

Trong phần thống kê, Finhay so sánh lợi nhuận của các quỹ so với việc gửi tiết kiệm ngân hàng lãi suất 6,5%/năm.

Tôi thử xem lợi nhuận mỗi tháng của 5 danh mục như thế nào so với lãi suất ngân hàng.

Giai đoạn năm 2018 hầu hết các danh mục đều có ghi nhận lỗ. Vẫn như cũ, danh mục Trâu nhiều rủi ro nhất nên lỗ nhiều nhất (> 20%) và thấp nhất là danh mục Rùa (2-3%).

Danh mục Rùa bắt đầu từ năm 2019 thì lợi nhuận gần như bằng với lãi suất giả định (6,5%/năm). Tôi nghĩ rằng họ đã tái cấu trúc danh mục Rùa này sau đợt giảm năm 2018. Lợi nhuận của danh mục này gặt hái được không khác gì với đầu tư lãi suất 6,5%/năm. Xem trên website của họ về biến động tài sản của danh mục này với danh mục đầu tư tiết kiệm lãi suất ngân hàng, gần như song song với nhau.

Theo biểu đồ tháng:

Danh mục Cò Trắng với danh mục Voi: Năm 2018 là năm danh mục này ghi nhận lỗ nhiều nhất, vào tầm 4%-5%. Lạ kỳ thay, vào năm 2020 khi bị tác động bởi COVID thì hai danh mục này ghi nhận mức lỗ theo tháng cũng tương tự như năm 2018. Chỉ dừng lại ở mức -4% và -5%.

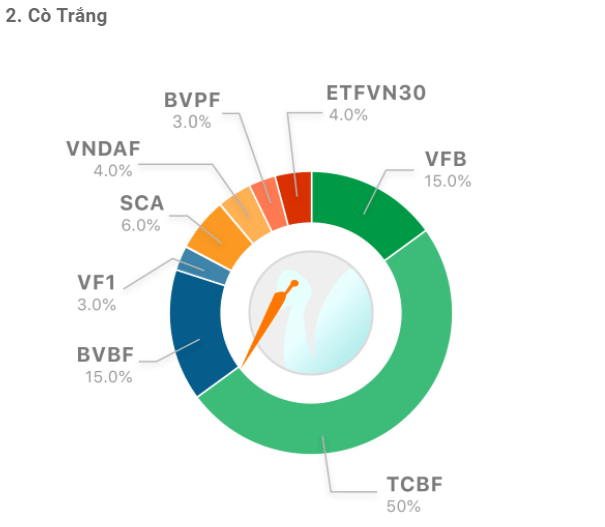

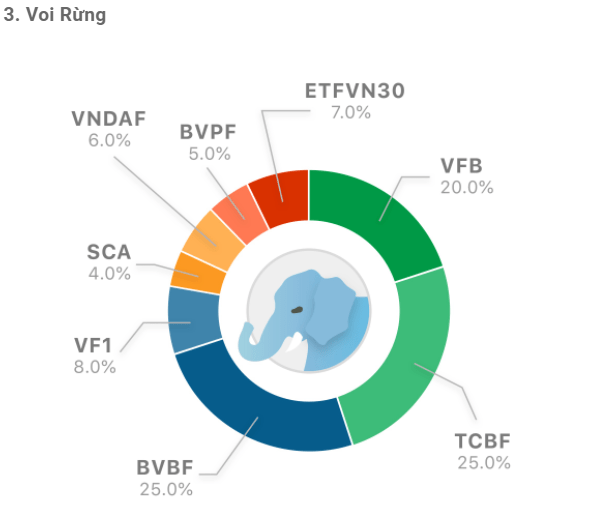

Nhớ lại danh mục Cò có 80% là đầu tư vào chứng chỉ quỹ trái phiếu còn danh mục voi là 70%. Nhờ có đầu tư vào loại hình chứng chỉ quỹ này nên rủi ro của hai danh mục này rất thấp, giúp bảo vệ được nhà đầu tư trong những lúc thị trường sụp đổ.

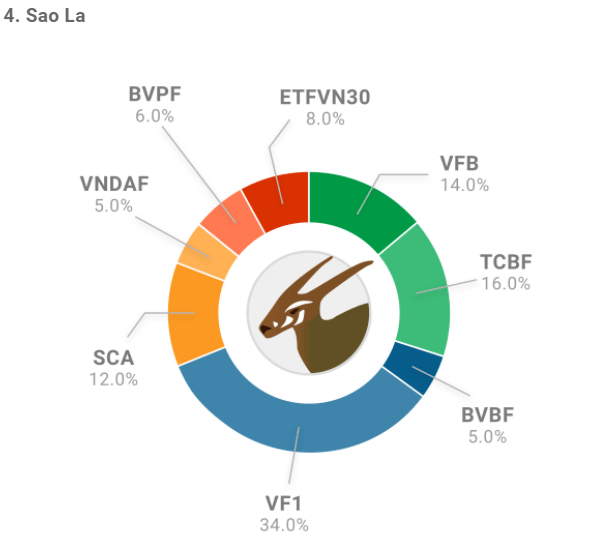

Danh mục Sao La với danh mục Trâu: chỉ có 35% và 12% trái phiếu nên ghi nhận thua lỗ theo tháng nhiều hơn.

Với biểu đồ ngày ta có thể thấy chi tiết vấn đề. Các danh mục chủ yếu ghi nhận nhiều khoản lỗ (so với lãi suất ngân hàng theo ngày) vào năm 2018 (thị trường gấu), tháng 03/2020 (COVID) và đầu năm 2021. Cò Trắng và Voi gần giống nhau. Sao La thì giảm cao nhất là -3%/ngày còn danh mục Trâu giảm nhiều nhất hơn -4%/ngày.

Do tỷ trọng của quỹ trái phiếu trong hai danh mục Sao La và Trâu thấp, nên hai danh mục này bị tác động mạnh khi thị trường chứng khoán sụp đổ đầu năm 2020.

Điều mà tôi muốn nhắn nhủ ở đây rằng, trong quá trình đầu tư chúng ta sẽ nhiều lần đối mặt với việc danh mục đầu tư bị mất giá.

Nếu liên tục theo dõi danh mục hằng ngày thì nó sẽ càng ảnh hưởng đến tâm lý nhà đầu tư khi giá trị danh mục liên tục giảm. Nếu chuyển góc nhìn sang biểu đồ tháng, thì những biến động hằng ngày đó không hề đáng sợ như ta nghĩ.

Và danh mục có đầu tư chứng chỉ quỹ trái phiếu sẽ giúp đỡ cho chúng ta rất nhiều trong những lúc thị trường biến động mạnh. Nó không chỉ bảo vệ danh mục, bảo vệ tài sản mà còn bảo vệ tinh thần của nhà đầu tư.

Tỷ suất sinh lợi vượt trội trên mỗi đơn vị rủi ro

Hay còn gọi là Sharpe ratio. Đây là tỉ số cho nhà đầu tư biết lợi nhuận vượt trội (so với lãi suất phi rủi ro) ứng với một đơn vị rủi ro do tài sản đó tạo ra.

Sharpe Ratio sử dụng độ lệch chuẩn và xem nó như là rủi ro tổng thể hay tất cả rủi ro về biến động giá của tài sản đó.

Tỉ số này càng cao thì càng tốt. Nó không có ý nghĩa rằng danh mục đó tạo ra nhiều lợi nhuận hơn các danh mục khác. Nó chỉ dùng để xem các danh mục này, danh mục nào trả thưởng tốt ứng với 1 đơn vị rủi ro.

Có một điều tôi xem xét đó là không nên tính chỉ số này cho cả một quá trình đầu tư (ví dụ từ 2017 -> 2021), như sau: (Rf = 6,5%/năm)

Nếu xem xét từ năm 2017 đến nay, Cò Trắng trông tốt nhất, do Sharpe ratio lớn nhất. Tiếp đến là Voi, tệ nhất là Trâu.

Đó là nhận xét khập khiễn bởi các quan sát tính toán không cùng một tập hợp. Làm theo cách đó, là tôi sử dụng dữ liệu của cả một quá trình xuyên suốt mấy năm, tính toán đưa ra kết quả chứ nó không có phản ánh là trong năm 2017, 2018, hay 2019 có gì xảy ra.

Đây là quỹ mở. Quan điểm, phong cách, tầm nhìn của nhà quản lý quỹ mỗi năm mỗi khác tùy theo điều kiện kinh tế và thị trường chứng khoán.

Và vì mỗi năm khác nhau, nếu đem một đám gộp lại tính toàn rồi đưa ra nhận xét là sai, các quan sát này không cùng chung một tập hợp. Ví dụ như kết quả năm 2018 này:

Nếu áp dụng cách tính tổng thể hết ở biểu đồ đầu tiên thì tôi không thể nào nhận biết được sự kiện này.

Cách tốt nhất tôi có thể nghĩ đến là vẽ biểu đồ Rolling Sharpe Ratio. Một phương pháp tôi làm giống như trong bài viết: Liệu có phải đồng USD tăng thì giá vàng sẽ giảm?

Bằng cách sử dụng cách thức này, ta có thể thấy tất cả các danh mục đều ghi nhận tỉ số Sharpe giảm dần tới âm năm 2018 khi thị trường chứng khoán giảm điểm.

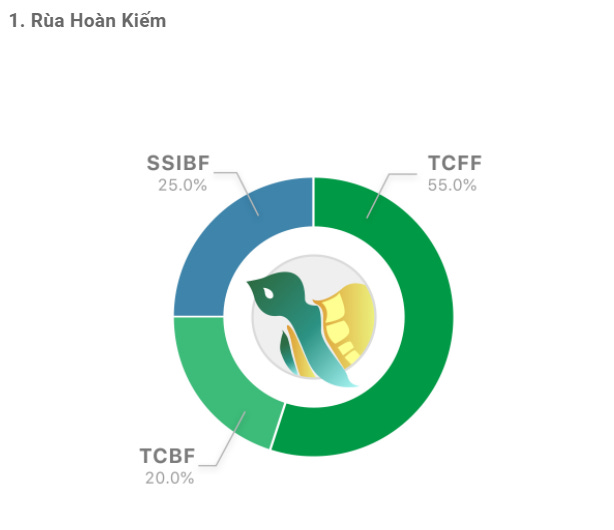

Như biểu đồ Lợi nhuận theo tháng và ngày tôi đăng ở trên, kết hợp với biểu đồ biến động Sharpe, ta thấy danh mục Rùa này ngày càng không tốt. Với tỷ trọng 55% vào TCFF (Quỹ trái phiếu linh hoạt Flexicash của TCB) mà hiện tại lợi nhuận của Flexicash là tầm 5,59%/năm, thấp hơn lãi suất giả định 6,5%/năm của FinHay. Đó là lý do tại sao chỉ số Sharpe của danh mục Rùa bắt đầu từ năm 2019 liên tục đi xuống.

Điều này không phải là xấu. Tùy theo mục đích cá nhân, loại hình đầu tư này có thể rút ra bất kỳ lúc nào trong khi đó gửi ngân hàng mà rút ra trước khi đáo hạn thì nhà đầu tư không nhận được lãi như lãi suất cam kết.

Các danh mục khác sau khi trải qua thị trường gấu thì tỉ số Sharpe bắt đầu tăng trở lại. Tôi thấy danh mục Cò Trắng và Voi này có tỉ số Sharpe nhỉnh hơn hai danh mục Sao La và Trâu ở nhiều giai đoạn.

Kết luận là danh mục Trâu này rủi ro cao quá, lợi nhuận danh mục này gặt hái được không xứng đáng với rủi ro mà nhà đầu tư phải gánh chịu.

Lợi nhuận trung bình trên mỗi đơn vị rủi ro

Trong xuyên suốt quá trình đầu tư, danh mục Sao La cho tới thời điểm này cho kết quả tốt hơn Trâu (chút đỉnh thôi) và danh mục Voi tốt hơn danh mục Cò Trắng nếu dựa trên tiêu chí lợi nhuận trung bình tháng.

Quan điểm của tôi, kết hợp với mức độ rủi ro của bản thân nếu đầu tư thì sẽ chọn Cò Trắng hoặc Sao La.

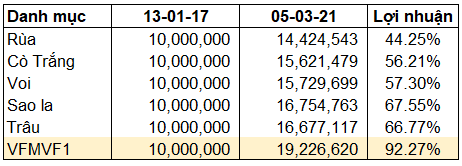

So sánh với VFMVF1

Tại sao VFMVF1? Vì đó là quỹ mở mà theo tôi biết tốt nhất tại thời điểm hiện tại.

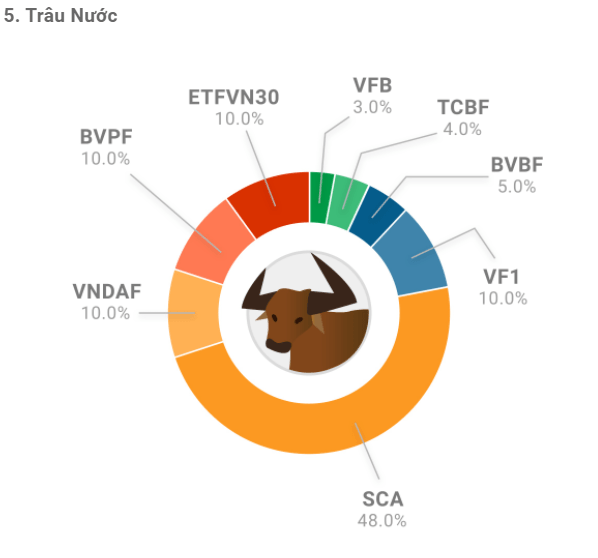

Có 4 danh mục Cò, Voi, Sao La và Trâu phân bổ tài sản vào VFMVF1:

Cò Trắng: 3% VFMVF1 và 4% ETF VN30

Voi: 8% VFMVF1 và 7% ETF VN30

Sao La: 34% VFMVF1 và 8% ETF VN30

Trâu: 10% VFMVF1 và 10% ETF VN30

Như đã phân tích ở bài viết trước Quỹ lai VFMVF1 và ETF E1VFVN30, tôi thấy VFMVF1 hiệu quả hơn ETF VN30 nhiều. Trong khi đó các danh mục của Finhay có đầu tư cả vào VFMVF1 và ETF VN30. Tôi cũng không hiểu sao các danh mục của họ lại phải phân chia ra nhiều quỹ đến như vậy.

Và đây là kết quả khi tôi giả định cùng đầu tư 10.000.000 đồng vào 6 danh mục.

Thành quả của nhà đầu tư vào VFMVF1 lớn hơn nhiều so với các danh mục còn lại.

VFMVF1 chỉ có tầm 9% trái phiếu. Trong khi đó các danh mục Cò Trắng, Voi, Sao La có chứng chỉ quỹ trái phiếu chiếm tỷ trọng lớn hơn nên chúng ta có thể hình dung rằng VFMVF1 có rủi ro lớn hơn các quỹ này.

Lợi nhuận lớn, đi kèm với rủi ro cao. Mức độ sụt giảm vốn của VFMVF1 còn lớn hơn cả danh mục Trâu nữa.

Biểu đồ biến động lợi nhuận theo ngày cho thấy rằng có thời điểm VFMVF1 giảm hơn 5% trong ngày, lớn hơn tất cả các danh mục còn lại.

Khi bàn về tỉ số Sharpe thì danh mục Voi và Cò Trắng luôn dẫn đầu. Năm 2020 thì tỉ số Sharpe của VFMVF1 nhỉnh hơn các danh mục khác nhưng có dấu hiệu tụt lại vào đầu năm nay như hai danh mục Trâu và Sao La do thị trường chứng khoán lình xình gần mốc 1200 chưa rõ xu hướng tăng hay giảm.

Nếu nhà đầu tư đầu tư vào tháng 03/2018 trước khi thị trường tụt giảm thì ta thấy danh mục VFMVF1 sụt giảm nhiều nhất. Từ 10.000.000 đồng còn 6.500.000 đồng, thấp hơn cả danh mục Voi. Tuy nhiên khi thị trường chứng khoán quay lại đà tăng thì danh mục VFMVF1 cũng tăng tốc, vượt trội hơn cả danh mục Voi.

Nếu nhà đầu tư đầu tư đầu năm 2020 thì:

Một lần nữa danh mục VFMVF1 bỏ xa các danh mục còn lại (nên nhớ là thua lỗ cũng lớn hơn). Danh mục Sao La giảm ít hơn danh mục trâu nhưng quá trình tăng trưởng cuối năm 2020, đầu năm 2021 gần như nhau (do thị trường chứng khoán tăng mạnh trở lại). 2 danh mục Cò Trắng và Voi vốn phân bổ nhiều vào quỹ trái phiếu nên ít bị tác động bởi COVID và tăng trưởng hậu COVID cũng thấp hơn 3 danh mục kia.

Tổng kết

Dựa trên dữ liệu quá khứ, dưới đây là quan điểm của tôi:

1- VFMVF1 mang lại tỷ suất sinh lợi lớn nhất, đồng thời cũng nhiều rủi ro nhất. Nếu nhà đầu tư nào có ý định đầu tư lâu dài, không quan tâm đến sụt giảm vốn và chai lì cảm xúc thì có thể xem xét lựa chọn VFMVF1.

2- Danh mục Trâu nhiều rủi ro, thật sự không phải là danh mục tốt để đầu tư. Tôi thà chọn danh mục Sao La (VFMVF1 chiếm tỷ trọng 34%, lớn hơn danh mục Trâu) do các chỉ số của danh mục Sao La phù hợp với quan điểm đầu tư của tôi.

3- Nếu nhà đầu tư e ngại rủi ro, không chịu nổi nếu danh mục tụt giảm nhưng vẫn mong muốn có lợi nhuận và kế hoạch là tích lũy tài sản thì danh mục Cò Trắng có thể là sự lựa chọn tốt hơn danh mục Voi.

4- Danh mục Rùa thì không mang lại nhiều lợi nhuận như các danh mục khác do rủi ro thấp. Chiếm 55% tỷ trọng là Flexicash của TCBS, 20% TCBF của TCBS và 25% SSIBF. Khi bán nhà đầu tư cũng phải chịu chi phí. Các chỉ số cũng không có tốt. Cò Trắng nên là danh mục nhà đầu tư lựa chọn thay cho Rùa.

5- Tất cả các danh mục của FinHay không tốt bằng việc đầu tư 1 danh mục VFMVF1 xét về lâu dài. Tuy nhiên, để đầu tư vào VFMVF1 thì cần số tiền lớn hơn so với việc đầu tư vào FinHay. Cái này là tùy thuộc vào khả năng và kế hoạch đầu tư của mỗi người, tôi không đi sâu.

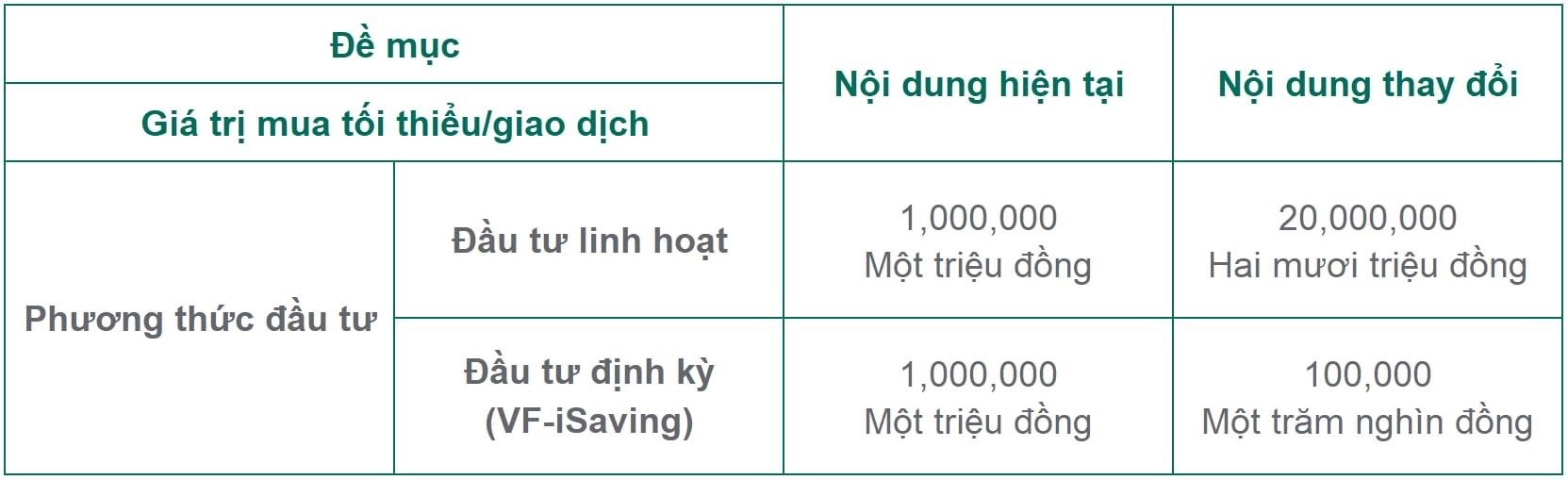

Cập nhật 01/05/2021

Tại thời điểm 01/05/2021 này DCVFM đã hạ giá trị mua tối thiểu của chương trình đầu tư định kỳ xuống còn 100.000 đồng. Có thể nhìn nhận rằng đây là một bước đi đầy tham vọng của họ nhằm thu hút thêm nhiều nhà đầu tư nhỏ lẻ.

Cập nhật mới nhất cho các nhà đầu tư quỹ mở (dcvfm.com.vn)

6- Bất luận thế nào đi chăng nữa, nhà đầu tư mà e ngại rủi ro thua lỗ và đang lên kế hoạch tích lũy dài hạn thì nên đầu tư một phần tài sản nắm giữa chứng chỉ quỹ trái phiếu. Điều này chắc chắn mang lại tỷ suất sinh lợi thấp hơn các danh mục quỹ cổ phiếu tuy nhiên nhà đầu tư có thể ngủ ngon mỗi đêm. Yếu tố tinh thần là yếu tố cực kỳ quan trọng, nó quyết định nhà đầu tư có thể đi tiếp hay là rút hết tiền về. Như dữ liệu chứng minh ở trên, thị trường chứng khoán sụt giảm có thể quét sạch thành quả của nhà đầu tư trong nháy mắt và ta cần chuẩn bị tinh thần trước sự kiện đó.

7- Finhay hiện tại là một startup, tôi không biết về các thể loại pháp lý, hoạt động kinh doanh của doanh nghiệp nên vấn đề này tôi không bàn đến.

Lưu ý:

Các nhà đầu tư cá nhân nên liên hệ trực tiếp quỹ để họ tư vấn chi tiết hơn.

Có một điều tôi không hài lòng đó là lúc bắt đầu đầu tư tôi không được quyền chọn danh mục Sao La hay Cò Trắng mà phải gửi tiền hơn 1.001.000 đồng ở lần đầu tiên thì hệ thống mới mở chức năng này.

Do lần đầu còn bỡ ngỡ nên số tiền nạp chạy vào danh mục Rùa. Tôi không được quyền đổi sang danh mục khác cho tới khi danh mục Rùa này mua xong. Và muốn đổi thì tôi phải trả chi phí chuyển đổi. Trong khi quỹ chưa thực hiện yêu cầu của tôi, mà nó vẫn đang trong trạng thái chờ. Là ban đêm chưa tới lúc Finhay chốt sổ giao dịch nhưng tôi vẫn không được quyền đổi quyết định của mình. Nói chung đã quyết định là chốt luôn. Ràng buộc không cần thiết.

// Sorry pin yếu.

Sau đó tôi thấy rằng mình có thể đầu tư cùng lúc nhiều danh mục chứ không phải là chỉ chọn 1 danh mục duy nhất rồi dính với nó. Vì thế tôi nghĩ rằng tôi sẽ viết tiếp một bài nữa về các danh mục đầu tư trên Finhay.