Các nhà quản lý quỹ cổ phiếu có thực sự tài ba?

Có một thời kỳ tôi từng xem các nhà quản lý quỹ, chuyên viên tư vấn... là những người có học hành bài bản, có chuyên môn và biết chăm sóc cho khách hàng. Tôi không hề phân biệt ai tốt hay xấu mà luôn luôn tôn trọng họ.

Trong những bài viết trước đây tôi có nhắn nhủ các bạn đọc nếu có nhu cầu đầu tư vào quỹ thì hãy liên hệ với quỹ để họ tư vấn. Bây giờ ngẫm lại mới thấy khá sai lầm khi cho một lời khuyên như vậy. Họ được training không phải là để phân biệt ETF với quỹ cổ phiếu cái nào tốt nhất cho khách hàng, cũng không phải để tư vấn loại hình đầu tư nào là tốt nhất. Cái mà họ được training là tăng lợi nhuận (cái dòng cuối cùng trên bảng báo cáo tài chính) của công ty. Tôi bồi hồi nhớ lại một người bán bảo hiểm Manulife ca ngợi việc đầu tư vào quỹ MAFEQI mang lại lợi nhuận cao trên Facebook.

Tôi không biết trong những lĩnh vực khác thì như thế nào nhưng trong lĩnh vực tài chính, việc nghe theo lời khuyên của các chuyên gia có thể xem là việc làm nguy hiểm nhất. Rất nhiều broker, nhà tư vấn tài chính, những chuyên gia về rủi ro, không thực sự hiểu về rủi ro hoặc không biết cách giải thích thế nào cho khách hàng hiểu. Tệ hơn, như những gì tôi nói ở trên, là có sự mâu thuẫn về lợi ích diễn ra ở đây, một số người khuyên bạn làm cái A nhưng lại khuyên người nhà của họ làm cái B. Nghe có vẻ bi đát nhưng không ai quan tâm đến tiền của bạn ngoài chính bản thân bạn.

Việc kêu các bạn đọc liên hệ công ty quản lý quỹ để họ tư vấn không khác gì kêu bạn vào hang cọp cả. Nếu là một người không có kinh nghiệm, chắc hẳn sẽ xuống tiền ngay lập tức sau khi nghe sale nói bùi tai.

Hôm nay chúng ta sẽ đóng vai là một nhà đầu tư không biết gì đi xin tư vấn đầu tư tại một công ty quản lý quỹ.

Bạn có nghĩ rằng các chuyên gia sẽ đầu tư tốt hơn?

Trong cuộc sống, chúng ta luôn tôn trọng những người có trình độ chuyên môn cao. Khi biết bản thân mình đang nói chuyện với một chuyên gia là tự nhiên tâm lý bị tác động, cảm thấy vị thế của hai bên không còn cân bằng và chúng ta hay có xu hướng nghe theo những gì người đó nói. Ví dụ: nghe lời tư vấn của bác sĩ.

Bạn ở nhà đọc báo và biết rằng việc đầu tư rất mạo hiểm, nhà đầu tư cá nhân luôn thua lỗ. Vì vậy, bạn nghĩ rằng bạn cần phải đầu tư vào quỹ mở cổ phiếu do ở đây có các nhà quản lý quỹ chuyên nghiệp hỗ trợ bạn.

Nhưng, việc mà họ đầu tư không khác gì là lựa chọn xui rủi cả.

Trong đầu tư, có một câu chuyện mà mọi người hay ví von đó là chuyện con khỉ ném phi tiêu - "monkeys throwing darts". Trong cuốn sách "Bước đi ngẫu nhiên trên phố Wall", Burton Malkiel đã đề cập đến khái niệm này:

Nếu nói phong long thì ai cũng nói được nhưng người ta đã làm thí nghiệm thực sự. Nhân vật chính của chúng ta là một con tinh tinh đã phóng phi tiêu và lựa ra 133 công ty để đầu tư, mang lại lợi nhuận 213% trong năm 1999, đánh bại 6000 nhà môi giới chứng khoán chuyên nghiệp trên phố Wall. Kỷ lục Guinness https://www.guinnessworldrecords.com/world-records/most-successful-chimpanzee-on-wall-street

Nhà đầu tư tài ba Warren Buffett năm 2022 cũng đã tuyên bố rằng ông thà đưa tiền cho "con khỉ ném phi tiêu" để nó lựa cổ phiếu còn hơn nghe theo lời khuyên từ các cố vấn tài chính. "Warren Buffett tuyên bố đến 'con khỉ' cũng có thể đầu tư giỏi như chuyên gia Phố Wall bằng cách này!" - link

Nếu bắt buộc so sánh chi phí quản lý giữa ETF và quỹ mở cổ phiếu, bạn nghĩ tại sao chi phí quản lý của quỹ cổ phiếu luôn cao hơn ETF?

Nếu bạn hỏi chuyên gia tư vấn thì khả năng họ sẽ trả lời rằng:

"Các quỹ mô phỏng như ETF chỉ mang lại lợi nhuận trung bình thị trường trong khi có nhiều quỹ cổ phiếu mang lại lợi nhuận cao hơn. Vậy tại sao phải chọn quỹ mô phỏng làm gì?"

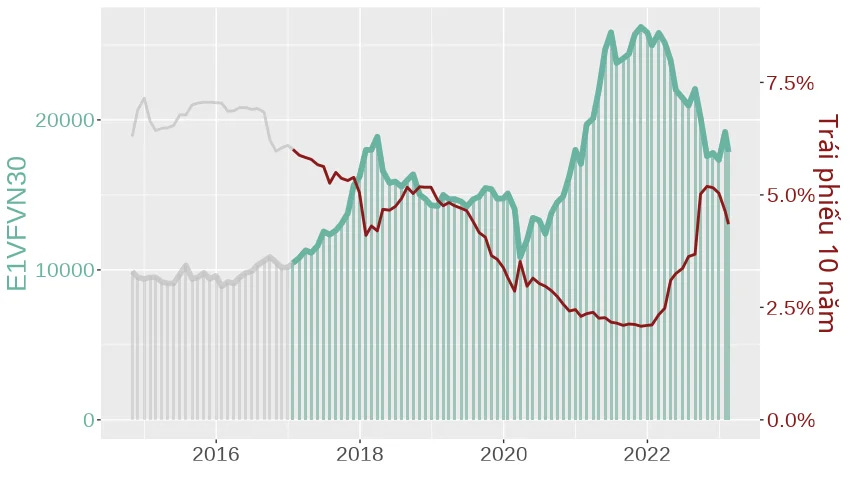

Tuy nhiên, thực tế thì lại khác. Trong bài viết "Suy nghĩ về đầu tư ETF" tôi viết năm 2022 có một biểu đồ tỷ lệ quỹ cổ phiếu bị ETF E1VFVN30 đánh bại theo từng năm.

Ngoài năm 2016 và 2022 ra thì có thể thấy rằng: mặc dù chỉ là lợi nhuận trung bình thị trường thôi nhưng ETF cũng đã chiến thắng được một số quỹ cổ phiếu. Cho nên, không thể nói rằng cứ hễ đầu tư vào quỹ cổ phiếu là bạn sẽ có lợi nhuận cao hơn ETF.

Thử tưởng tượng bạn đầu tư vào một quỹ mà suốt 5 năm luôn mang lại hiệu suất thua cả ETF thì lúc này bạn sẽ phản ứng thế nào?

Quỹ của chúng tôi là quỹ tốt nhất

Khi bạn đưa thông tin ở trên cho họ xem thì khả năng họ sẽ nói tiếp:

"Chúng tôi luôn giới thiệu quỹ tốt nhất để đầu tư. Không tin thì tôi cho bạn xem biểu đồ."

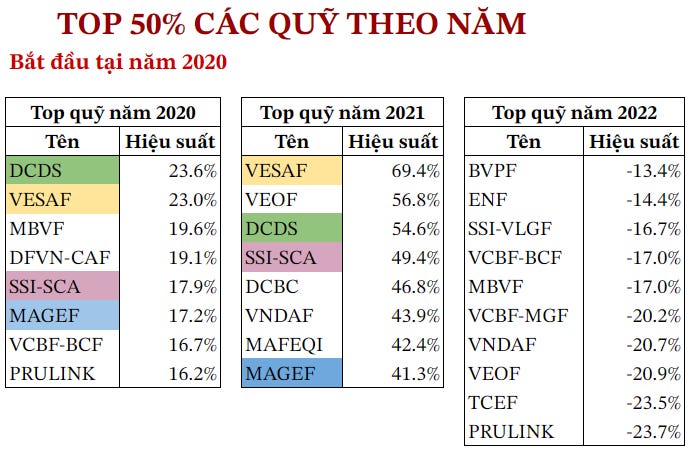

Nếu bạn lựa chọn sai thời điểm như đầu năm 2022 để tham khảo quỹ đầu tư thì sẽ nhận được kết quả như sau:19 quỹ cổ phiếu trong bài viết là: BVFED, BVPF, DCBC, DCDS, DFVN-CAF, ENF, MAFEQI (bảo hiểm Manulife), MAGEF, MBVF, PRULINK (bảo hiểm Prudential), SGI-TBLF, SSI-SCA, SSI-VLGF, TCEF, VCBF-BCF, VCBF-MGF, VEOF, VESAF và VNDAF. Đây là những quỹ chuyên đầu tư vào cổ phiếu. Đây là tổng hợp các quỹ cổ phiếu hoạt động tại Việt Nam mà có dữ liệu đầy đủ tính tới thời điểm năm 2022. Những quỹ đã giải thể thì không còn dữ liệu nên tôi không thể so sánh được.

Các quỹ mở cổ phiếu đã hoạt động rất tốt trong năm 2020 và 2021. Có những cái tên luôn xuất hiện trên bảng như: DCDS, VESAF, SSI-SCA, MAGEF... Thoạt nhìn thì ta có thể cho rằng những quỹ này sẽ tiếp tục là những quỹ có hiệu suất tốt trong các năm tiếp theo.Hiệu suất hằng năm được tính bằng cách lấy giá chứng chỉ quỹ của ngày cuối cùng trong năm chia cho ngày đầu tiên cùng năm đó.

Tuy nhiên, nếu chúng ta quay ngược thời gian về năm 2017 để xem xét việc lựa chọn quỹ cổ phiếu thì kết quả sẽ khác.

Trong phần phân tích này, tôi sẽ lấy top 50% quỹ cổ phiếu có hiệu suất tốt nhất năm 2017 và xem thử rằng liệu những quỹ nằm trong top 50% năm 2017 có còn xuất hiện ở các năm sau (từ 2018 đến 2022) hay không.

Kết quả hoàn toàn bất ngờ: nếu lựa chọn top 50% quỹ tốt nhất năm 2017 để đầu tư (6 quỹ), thì sang năm:

2018: chỉ còn lại 3 quỹ là trụ được trong top 50%

2019: còn lại 2 quỹ.

2021: 1 quỹ

2022: không còn quỹ nào.

Trong số các quỹ trên, có hai cái tên luôn xuất hiện đó là DCDS và VESAF. Trong điều kiện bình thường thì đây là hai quỹ mà tôi nhận xét là đã hoạt động tốt nhất trong những năm qua. Không biết năm 2023 sẽ thế nào với DCDS khi họ vừa thay đổi nhà điều hành quỹ. Liệu DCDS và VESAF có xuất quay trở lại top vào năm nay? Chúng ta hãy cùng đón xem.

Như những gì tôi đã đề cập trong bài viết "Sai lầm đầu tư quỹ cổ phiếu mà người thông minh cũng mắc phải", vị trí của các quỹ trên bảng xếp hạng sẽ luôn luôn bị thay đổi. Việc các quỹ có thành quả tốt trong quá khứ không có nghĩa rằng tương lai cũng sẽ như vậy. Trong muôn vàn quỹ cổ phiếu kia, tỷ lệ để chúng ta chọn trúng quỹ mà vẫn còn trụ lại trên top trong dài hạn là rất thấp.

Cho nên, nếu nghe chuyên gia nào khuyên chọn "các quỹ cổ phiếu có hiệu suất hoạt động tốt" thì chúng ta nên cảnh giác. Việc lựa chọn quỹ cổ phiếu đầu tư giống như chơi xúc sắc vậy, hên thì điểm cao, xui thì điểm thấp.

Nhà quản lý quỹ có thể chủ động hạ rủi ro

Sau khi bạn tung hai thông tin trên thì khả năng lúc này người tư vấn sẽ bắt đầu đổ mồ hôi, tự nhiên hôm nay có một ông khách ở đâu đâu vô trình bày dữ liệu đủ thứ.

Lúc này họ khả năng sẽ chuyển hướng sang việc quỹ cổ phiếu có tính chủ động:

"Đầu tư mô phỏng chỉ số như ETF rất nguy hiểm khi thị trường chứng khoán vào downtrend hay thị trường sụp đổ. Những nhà quản lý quỹ cổ phiếu có thể bán cổ phiếu và giữ tiền mặt khi họ cho rằng thị trường sắp sụt giảm mạnh. Trong khi đó ETF mô phỏng là hoàn toàn 100% cổ phiếu, nếu thị trường giảm là sẽ giảm theo."

Có cảm giác như đây là chiêu cuối mà họ tung ra nhằm mục đích đề cao sự chủ động của quỹ cổ phiếu.

Bạn hãy thử nhớ lại xem lần gần đầy nhất chúng ta trải qua sự kiện nào cực kỳ bất ngờ mà có sự ảnh hưởng tới toàn thế giới? Câu trả lời chính là COVID, năm 2020.

Không phủ nhận năm 2020 là một năm thị trường tăng khá tốt đẹp. Nếu bạn hỏi nhà tư vấn chuyên nghiệp kia "Có thật sự là các quỹ cổ phiếu đánh bại thị trường năm 2020 không?" thì khả năng họ sẽ trả lời là "Có!"

Nhưng hãy xem biểu đồ "Tỷ lệ quỹ cổ phiếu bị ETF E1VFVN30 đánh bại", bạn sẽ nhận ra rằng ETF E1VFVN30 đã đánh bại hơn 80% quỹ cổ phiếu trong năm 2020.

Điều này chứng tỏ rằng các nhà quản lý quỹ không hề biết trước là thị trường cổ phiếu sẽ giảm.

Còn năm 2022 thì sao? Khi tin đồn FED tăng lãi suất trong tình hình lạm phát lên quá cao trở thành hiện thực, đó là lúc các nhà quản lý quỹ lên kế hoạch phòng vệ.

Đây là sự khác biệt giữa:

2020: Black swan, một sự kiện không ai biết trước.

2022: Sự kiện mà ai cũng biết.

Việc tăng lãi suất làm ảnh hưởng đến thị trường chứng khoán là một điều mà bất cứ nhà đầu tư có kinh nghiệm nào cũng biết. Nếu bạn không biết, có nghĩa rằng bạn chưa có đủ kinh nghiệm. Trên thực tế, thị trường chứng khoán và lãi suất thường hay di chuyển ngược chiều nhau.

Sự kiện FED tăng lãi suất này đã xảy ra liên tục, lặp đi lặp lại từ nhiều năm nay (gần nhất là năm 2018 với 4 lần tăng lãi suất lên mức 2,5%Lịch sử thay đổi lãi suất của FED từ năm 1990 đến 2023 - Forbes), nên bạn không cần trông mong những nhà quản lý quỹ giúp bạn hạ rủi ro danh mục mà bản thân bạn cũng có thể làm được điều đó. Trong tình hình lạm phát tại Mỹ tăng cao năm 2021 và tin đồn các đợt tăng lãi suất sốc của FED, bạn có thể bán bớt để hạ rủi ro hoặc tạm thời dừng đầu tư như quan điểm mà tôi từng viết trong "Cẩm nang DCA toàn tập".

Ở thị trường Việt Nam ta, điều mà các nhà quản lý quỹ làm tốt hơn bạn là họ có thể lợi dụng kẽ hở như tận dụng mối quan hệ để biết được thông tin nào đó trước khi được công bố.

Đừng vội vàng tin vào những gì mà quỹ quảng cáo

Nếu cho rằng nhà quản lý quỹ có thể giảm thiểu rủi ro, thì điều đó cũng đồng nghĩa với việc họ có thể tăng rủi ro cho quỹ.

Có một sự kiện điển hình tại Việt Nam là quỹ đầu tư Hestia sau khi đại thắng với cổ phiếu MWG thì đã "all-in" vào cổ phiếu VPB và cuối cùng phải xóa quỹ. "Đánh bạc với quỹ mở" - Câu chuyện quỹ đầu tư Hestia đã thất bại sau khi all-in vào một cổ phiếu - link bài viết

Đa số những gì quỹ đăng tải đều với mục đích quảng cáo cho quỹ của họ bởi chi phí quản lý quỹ được tính theo % giá trị tài sản ròng.

Một số quỹ còn sử dụng dữ liệu tăng trưởng trong quá khứ rồi dự phóng ra trong tương lai 1 năm hay 2 năm sau sẽ tăng trưởng bao nhiêu % và mời gọi bạn đầu tư. Bạn đọc email xong thấy con số đẹp quá trời và quyết định xuống tiền. 1 năm sau bạn nhận ra rằng thực tế không như kỳ vọng, lợi nhuận bạn nhận được có khi còn thấp hơn cả việc đầu tư vào ETF.

Đã có nhiều chuyện xảy ra trên thị trường chứng khoán từ trước tới nay và kết cục là khách hàng luôn là người chịu thiệt. Bạn là cái mỏ vàng để người ta khai thác chứ không phải đối tượng mà họ quan tâm. Bạn nghĩ những nhà điều hành quỹ phấn đấu để làm gì? Để chứng minh rằng quỹ của mình quản lý là tốt nhất, thu hút nhiều khách hàng nhất, khẳng định tài năng vượt trội hơn những đồng nghiệp trong ngành, giúp mở toang cánh cửa sự nghiệp...

Khả năng dự đoán trước tương lai

Không thể bàn cãi rằng các chuyên gia là những người biết thông tin nhanh, họ có hệ thống và các loại phần mềm hỗ trợ ra quyết định đầu tư. Đây là những thứ mà nhà đầu tư cá nhân chúng ta khó có thể tiếp cận được.

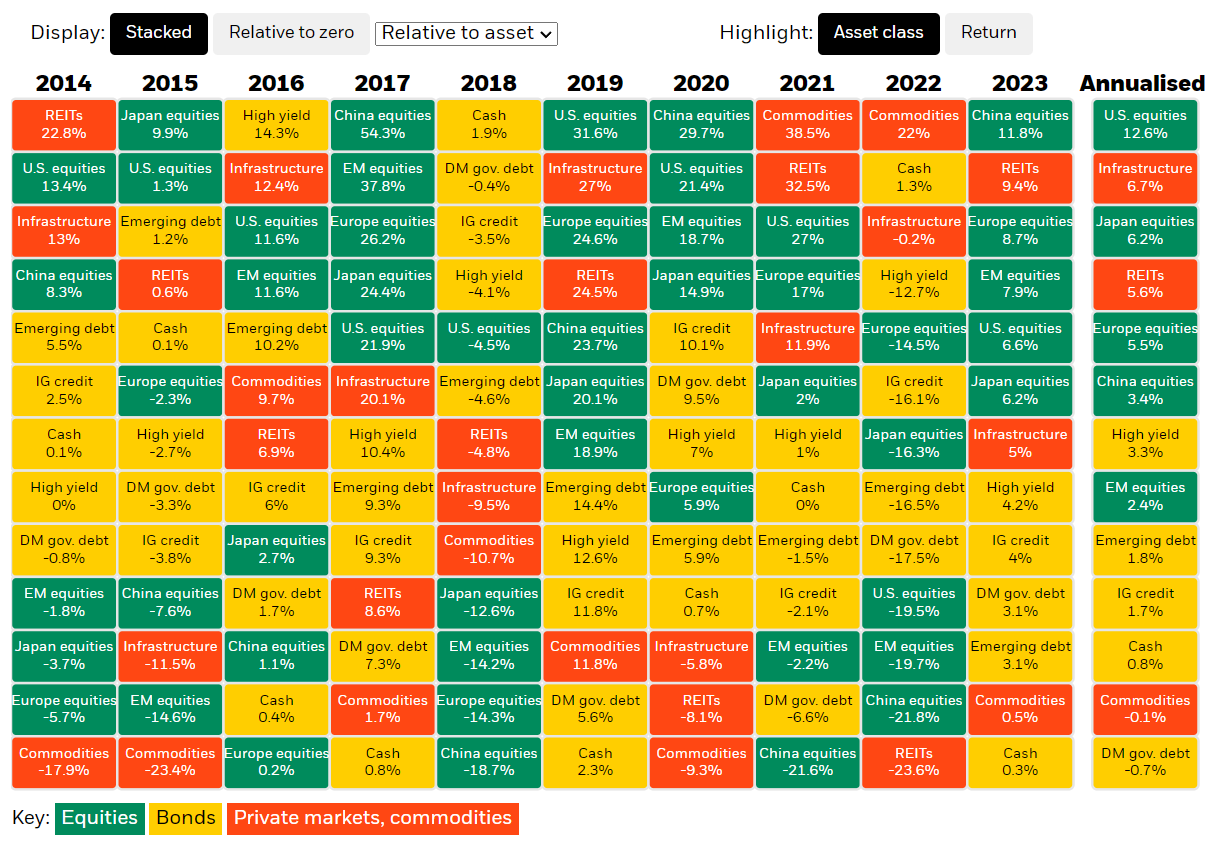

Tuy nhiên, nếu bạn nghĩ rằng những chuyên gia kia có thể dự đoán trước được tương lai tốt hơn thì hãy suy nghĩ lại. Đây là bảng tăng trưởng của các loại tài sản mà quỹ BlackRock đăng tải. Biểu đồ hiệu suất của các loại tài sản theo từng năm riêng biệt - nguồn BlackRock

Như bạn thấy, việc tăng hay giảm của các loại tài sản trên không hề theo một hình mẫu nào cả. Thời điểm mà bạn bấm vào link BlackRock để xem thì khả năng cao rằng con số đã thay đổi. Chúng ta không thể nào dự đoán được bởi vì thị trường quá biến động.

Năm 2017, nhà toán học David H. Bailey đã làm một nghiên cứu 6627 lời tiên đoán của 68 nhà dự báo từ năm 2015 đến 2017 và đưa ra kết luận rằng độ chính xác chỉ có 48%."Evaluation and Ranking of Market Forecasters" - David H. Bailey - tải miễn phí trên SSRN

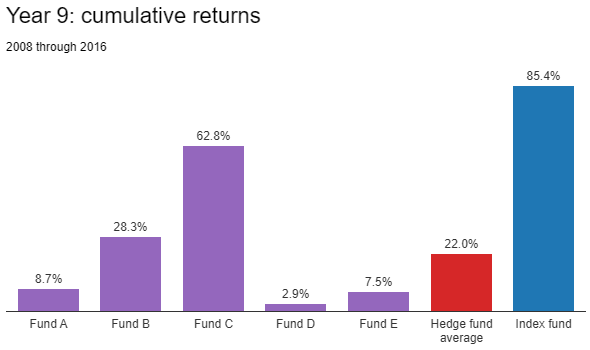

Cuối năm 2007, Warren Buffett đã cược với công ty quản lý quỹ phòng hộ Protégé Partners LLC rằng lợi nhuận khi đầu tư vào chỉ số SP500, mà ở đây là các index funds sẽ cao hơn các quỹ phòng hộ (hedge funds). Khủng hoảng tài chính nổ ra ngay sau đó khiến cho danh mục Index Fund của Buffett bị giảm 37% trong khi đó thì các quỹ phòng hộ được dịp thể hiện với khoản lỗ chỉ 23,9%. Nhưng tới năm 2016 thì Index Fund mà Buffett cược đã ghi nhận sự tăng trưởng 7,1%/năm còn 5 quỹ phòng hộ thì tăng trưởng trung bình 2,2%. "Buffett's Bet with the Hedge Funds" - Investopedia

Cho dù nhà đầu tư có tài ba, có phán đoán thế nào đi chăng nữa thì về dài hạn cũng không thể đánh bại thị trường (Mỹ).

Rất tiếc rằng thị trường chứng khoán chúng ta còn quá non trẻ, không phát triển như thị trường Mỹ nên không có nhiều dữ liệu để phân tích.

Lời kết

Đã có nhiều quỹ cổ phiếu được thành lập trong các năm gần đây, ngoài 19 quỹ cổ phiếu (tỷ trọng gần 100% cổ phiếu) mà tôi đăng trong bài ra thì khả năng còn có những quỹ đầu tư khác nữa nhưng tại thời điểm viết bài thì tôi không lấy được dữ liệu. Có những quỹ đã giải thể và tiện tay xóa luôn toàn bộ thông tin khiến việc so sánh không phản ánh được mặt tích cực khi đầu tư vào ETF.

Hiện tại, có hai quỹ cổ phiếu mà các nhà đầu tư đang đặt kỳ vọng cao là DCDS và VESAF. Tôi không biết quỹ nào sẽ đứng top năm 2023 nhưng tôi vẫn giữ quan điểm sau này sẽ không còn nhiều quỹ cổ phiếu có thể chiến thắng được thị trường.

Đây là bài viết số 36, mọi dữ liệu trong bài viết tôi lưu tại:

https://github.com/vhoanghac/blog