Đầu tư quỹ mở cổ phiếu: Chạy theo lợi nhuận trong quá khứ?

Trong các bản báo cáo của các quỹ, người ta hay nói rằng lợi nhuận đầu tư quỹ mở trong quá khứ không phản ánh lợi nhuận mà nhà đầu tư sẽ gặt hái được trong tương lai.

Ngay cả bản thân tôi cũng cho rằng điều đó là đúng. Với ví dụ về sự kiện năm 2018 trong bài viết "Nên đầu tư quỹ nào?" , khi hầu hết các quỹ mở gặt hái lợi nhuận lớn năm 2017 đã không thể mang lại lợi nhuận tương tự cho nhà đầu tư vào năm 2018.

Nhưng xét cho cùng, bản thân nhà đầu tư cá nhân là luôn đi tìm kiếm lợi nhuận cao nhất có thể. Vì thế, không có gì là bất thường nếu họ lựa chọn đầu tư vào quỹ mở có tăng trưởng lợi nhuận cao nhất.

Câu hỏi đặt ra là: Liệu quyết định đó tại thị trường chứng khoán Việt Nam có hợp lý hay không?

Tôi tiến hành thu thập dữ liệu của 8 quỹ mở cổ phiếu tại Việt Nam, thời gian bắt đầu là từ 09/09/2015 đến 21/03/2021. Các quỹ mở cổ phiếu khác không được thêm vào do thời gian hoạt động quá ngắn.

VCBF-BCF: Quỹ mở đầu tư cổ phiếu hàng đầu VCBF

VFMVF1: Quỹ mở đầu tư chứng khoán Việt Nam - Dragon Capital VFM

VFMVF4: Quỹ đầu tư doanh nghiệp hàng đầu Việt Nam - Dragon Capital VFM

Một số quỹ trong danh sách có đầu tư vào trái phiếu với tỷ trọng thấp <10% và họ có luân phiên thay đổi danh mục đầu tư theo thời điểm. Tôi thấy điều đó không có ảnh hưởng gì đến việc phân tích.

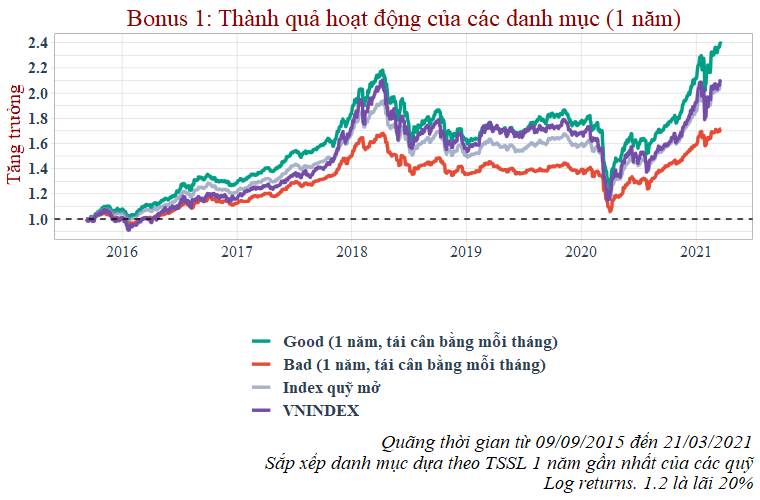

Lợi nhuận quỹ mở 1 năm qua

Đầu tiên là tôi sẽ xếp các quỹ này dựa theo lợi nhuận gặt hái được so với quãng thời gian 1 năm trước: từ 21/03/2020 đến 21/03/2021.

Tiếp theo tôi lựa chọn top 3 quỹ mang lại lợi nhuận lớn nhất (VFMVF4, VFMVF1, SSISCA) và thấp nhất (MBVF, TCEF, BVFED) gộp lại thành hai danh mục gọi là GOOD và BAD.

Sau đó giả định đầu tư vào các danh mục này từ thời điểm 2015 tới nay. Tái cân bằng tỷ trọng một tháng một lần.

Danh mục Good đánh bại Index Quỹ mở (Danh mục 8 quỹ với tỷ trọng bằng nhau) và hiệu quả hơn danh mục Bad rất nhiều.

Điều này hàm ý rằng: Các quỹ mở có tỷ suất sinh lợi (TSSL) tốt nhất 1 năm vừa qua cũng là những quỹ mở đã mang lại lợi nhuận cao nhất trong xuyên suốt quá trình đầu tư từ 2015 đến nay.

Mặc dù danh mục Good chịu mức sụt giảm vốn từ đỉnh lớn nhất nhưng các quỹ đó không bị "hụt hơi" trong cuộc đua này đã vậy còn quay trở lại ngoạn mục hơn.

Tất nhiên rằng không phải nhà đầu tư nào cũng tái cân bằng tỷ trọng danh mục mỗi tháng. Ngoài ra họ cũng sẽ phải chi trả chi phí mua/bán cho việc tái cân bằng danh mục. Do đó, mọi kết quả thu được trong bài viết này nên được ghi nhận dưới dạng giả thuyết hơn là thực tiễn.

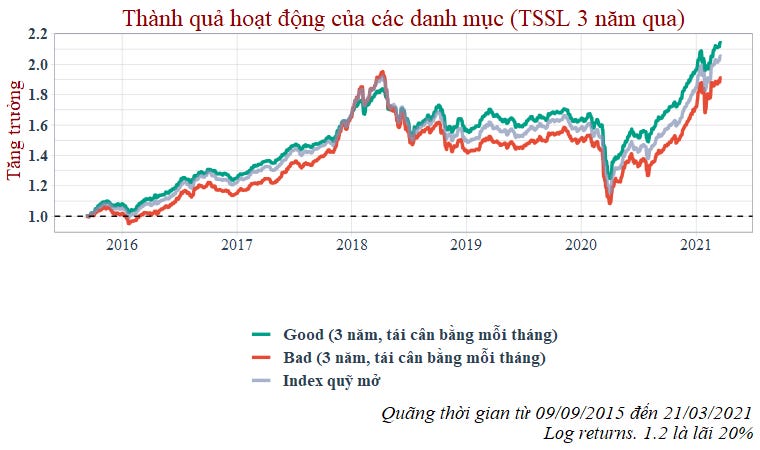

Lợi nhuận quỹ mở 2-3 năm qua

Giả sử rằng nhà đầu tư chúng ta lựa chọn quãng thời gian 2 năm trở lại từ thời điểm 21/03/2021 là tốt nhất để ra quyết định lựa chọn đầu tư. Bởi vì 1 năm ngắn quá, có thể không phản ánh được toàn bộ câu chuyện.

Danh mục Good thì có VEOF thay thế SSISCA.

Danh mục Bad thì VCBFBCF thay thế cho TCEF. Việc loại bỏ TCEF ra đã giúp cho danh mục Bad rất nhiều trong quá trình đầu tư.

Danh mục Good không còn đánh bại danh mục Bad hoàn toàn như biểu đồ 1 năm ở trên. Thời điểm từ 2015 đến cuối 2017 thì cả ba danh mục này đều mang lại TSSL như nhau.

Nhưng cuối cùng thì vẫn cho thấy danh mục Good tốt hơn danh mục Bad.

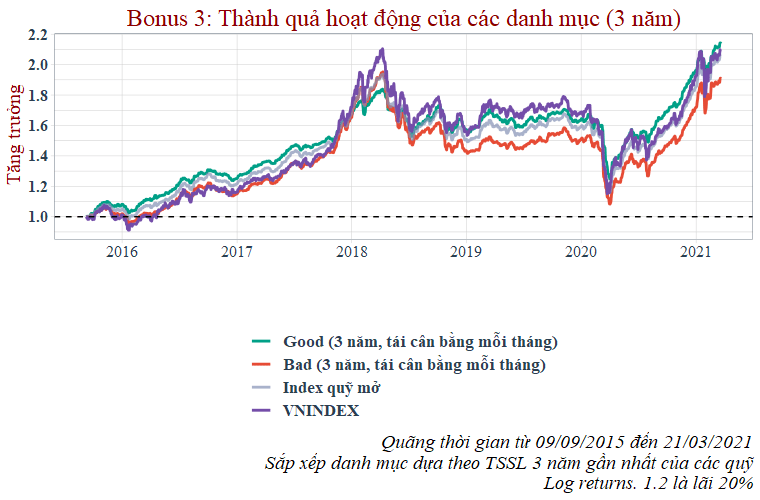

Tôi thử đi sâu hơn, lựa chọn quỹ dựa trên TSSL 3 năm đổ lại:

Danh mục Good có: MBVF (thay thế cho VFMVF4), VFMVF1 và SSISCA.

Danh mục Bad có: BVFED, TCEF và VFMVF4 (thay thế cho BVFED).

Ta thấy rằng có thời điểm tại năm 2018 danh mục Bad mang lại TSSL lớn hơn danh mục Good.

Nhưng sau đó danh mục Good "trở lại đường đua", đánh bại danh mục Bad hoàn toàn nhờ sự tăng trưởng đến từ VFMVF1 và SSISCA. Nếu như ai đó lựa chọn danh mục Bad dựa vào TSSL trong quá khứ, cụ thể năm 2018 thì bây giờ danh mục của họ đang hoạt động rất kém so với danh mục Good.

Kết luận:

Lý do tôi đi ngược về quá khứ bằng cách sử dụng dữ liệu x năm gần nhất là do trong các cuốn sách và bài viết về quỹ mở tại Mỹ họ nói rằng các quỹ xấu (mang lại TSSL thấp) thì qua thời gian sẽ thành tốt hơn. Còn quỹ mà từng mang lại TSSL tốt thì sẽ có xu hướng trở nên tệ đi.

Đó là Hồi Quy về mức trung bình (Regression toward the mean) nổi tiếng trong thị trường tài chính.

Dữ liệu tại Việt Nam đã cho ta thấy rằng các quỹ mở mà mang lại TSSL tốt nhất ở thời điểm 1-2 năm vừa qua thì trong quá khứ cũng là những quỹ đó mang lại TSSL tốt nhất cho nhà đầu tư. Họ đánh bại Index Quỹ mở trong bài (trung bình). Có nghĩa rằng "năng lượng" của các quỹ này rất dồi dào, không bị xuống sức sau quá trình chạy marathon.

Như vậy, việc các nhà đầu tư theo đuổi quỹ có TSSL tốt nhất tại Việt Nam là điều hợp lý.

Tuy nhiên, họ phải biết lựa chọn quỹ để gửi gắm. Bởi biểu đồ 4 cho thấy các quỹ Bad vượt trội hơn quỹ Good đầu năm 2018 do sự thay đổi quỹ của hai danh mục.

Các quỹ mà tôi cho rằng là "xấu" thì nó cứ xấu mãi. Điển hình là TCEF và MBVF.

Tôi không nói rằng họ dở. Tôi không có trình độ để chê bai họ. Vấn đề ở đây là phong cách của nhà quản lý quỹ tác động đến thành quả của quỹ đó.

Trong trường hợp MBVF, phong cách của họ rất là an toàn. Thời điểm 2018 khi tất cả quỹ mở trên thị trường thua lỗ thì danh mục của MBVF toàn tiền. Chính vì thế mà TSSL của họ 2 năm qua (từ 21/03/2019 đến 21/03/2021) rất tốt. Nhưng việc thêm MBVF vào danh mục Good tại năm 3 cho ra TSSL rất thấp.

Biểu đồ đầu tiên (thành quả 1 năm qua), MBVF cũng xếp cuối cùng do danh mục của họ bây giờ toàn là tiền. Khi thị trường chứng khoán tăng nóng cuối năm 2020, họ chủ động hạ thấp tỷ trọng cổ phiếu, bỏ qua giai đoạn gặt hái được nhiều lợi nhuận nhất và tụt lại sau cuộc đua.

Bonus: VNINDEX

Phần này thì một bạn comment nhờ tôi thêm VNINDEX hoặc VN30 vào biểu đồ để so sánh.

Vì chủ đề của bài viết này là so sánh các quỹ mở cổ phiếu với nhau và nhận xét về hành động lựa chọn quỹ mở dựa theo lợi nhuận quỹ mang lại trong quá khứ nên tôi đã không thêm VNINDEX vào do mục tiêu không phải là để tìm ra quỹ nào có thể đánh bại thị trường.

Nên tôi sẽ chỉ đưa biểu đồ lên và hẹn một ngày nào đó sẽ cập nhật lại bài viết cũ "Nên đầu tư quỹ nào?" hoàn chỉnh hơn.

Lưu ý:

Thời điểm viết bài tôi không liên quan hay làm việc cho các quỹ trên. Tôi cũng không quảng cáo cho đơn vị nào. Bài viết nhằm mục đích cung cấp thông tin chứ không phải khuyến nghị đầu tư. Các nhà đầu tư nên gọi trực tiếp đến quỹ để họ tư vấn trực tiếp.

Đây là bài viết số 23, mọi dữ liệu về bài viết tôi lưu tại:

https://github.com/vhoanghac/blog