Liệu khủng hoảng kinh tế có sắp xảy ra?

Bài viết này tôi sẽ tổng hợp các dữ liệu đã xảy ra trong quá khứ và hiển thị bằng biểu đồ nhằm mục đích nghiên cứu và lưu trữ lại kiến thức của bản thân trong thời điểm hiện tại chứ không nhằm mục đích dự báo tương lai. 2-3 năm sau tôi sẽ đọc lại để biết xem mình đã phát triển so với hồi xưa (hiện tại) như thế nào.

Tôi rất thích nghiên cứu các mô hình đã xảy ra trong quá khứ và xem nó như một lời cảnh báo cho tương lai. Vì tôi tin rằng cái gì đã xảy ra trên thị trường này thì chắc chắn nó sẽ lập lại hết lần này đến lần khác.

Dưới đây là những gì mà các nhà đầu tư quan tâm:

- Yield curve của 10-năm và 3-tháng đã âm.

- Lần cuối cùng yield curve âm là khủng hoảng kinh tế xảy ra

- Yield curve cảnh báo rằng một đợt khủng hoảng sẽ xảy ra kèm theo bear market.

Tôi từng viết một bài viết về cái yield curve này ở tháng trước, nhưng mà thấy nó có vẻ không đầy đủ.

https://vohoanghac.com/khung-hoang-khung-hoang-everywhere/

Yield Curve

Như bài viết trước đã đề cập, nguyên nhân Yield Curve bị đảo ngược là do phần lớn nhà đầu tư lo sợ rằng sẽ có một cuộc khủng hoảng kinh tế sắp xảy ra.

Dưới đây là biểu đồ Yield Curve của 10-năm so với 1-năm

Dữ liệu tôi lấy từ investing.com, tính trung bình tháng và cho ra kết quả khá tương đồng.

Tiếp theo là 5-Năm

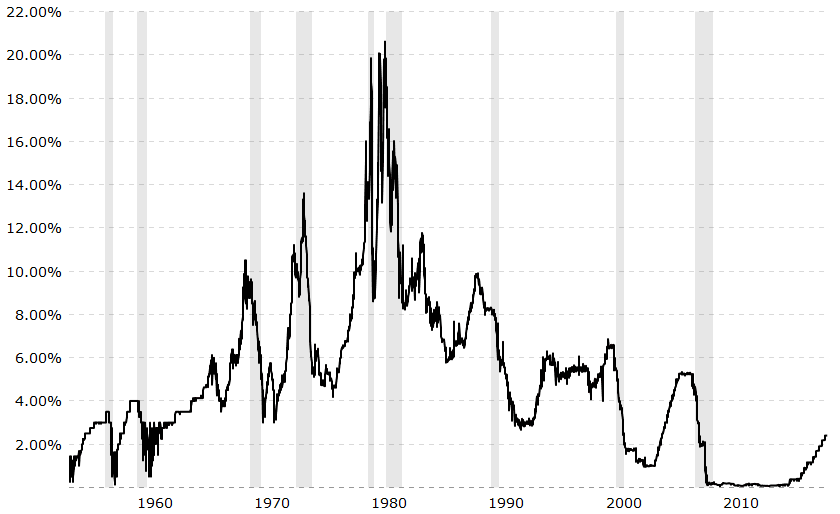

Và cuối cùng là biểu đồ Treasury Rate của: 3-tháng, 1-năm, 5-năm và 10-năm

Cái chúng ta thấy trước mắt, cứ mỗi khi Yield Curve tiến gần về 0, hoặc là xuống thấp hơn 0 (inverted - vì yield thay đổi liên tục mỗi ngày nên tôi lấy dữ liệu dựa theo trung bình tháng dẫn đến việc yield curve chưa bị đảo) thì khả năng sẽ có một biến cố gì đấy xảy ra.

Đa số sử dụng Yield Curve của 10-năm và 3-tháng như là một chỉ báo khủng hoảng kinh tế trong ngắn hạn. Và dựa theo biểu đồ 4 đường mà tôi vẽ ở trên, cứ hễ 4 đường này chập vào nhau một khoảng như năm 2000 và giai đoạn 2006-2007 thì khủng hoảng xảy ra.

Nếu dữ liệu trong quá khứ có thể dùng như la bàn để phân biệt phương hướng thì khả năng trong ngắn hạn sẽ xuất hiện khủng hoảng kinh tế. Nhưng câu hỏi được đặt ra là bao giờ?

Bao lâu nữa thì khủng hoảng xảy ra?

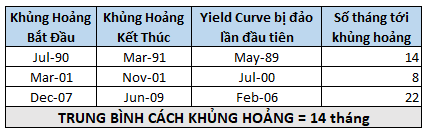

*Biểu đồ trên biểu diễn Yield Curve của 3 đợt khủng hoảng gần nhất. Tôi không lấy xa, vì không tin tưởng những dữ liệu trong quá khứ là một, và hiệu quả hoạt động của chính phủ lúc đó là hai.

*Dãi màu xám ở trên là Recession được tính dựa theo đỉnh và đáy của một business cycle chứ không phải là lúc thị trường chứng khoán hạ so với đỉnh hay là tăng so với đáy.

*Tôi sử dụng giá trị trung bình tháng để tính chứ không phải lấy yield curve theo ngày. Nếu lấy yield curve theo ngày thì yield curve đã bị âm hồi tháng 3, tôi thích lấy trung bình hơn vì nó cho cái nhìn khái quát hơn trong dài hạn.

Trong số ba lần Yield Curve bị đảo lần trước đều dẫn đến việc xảy ra khủng hoảng kinh tế, tôi lấy trung bình là sau lần bị đảo đầu tiên thì 14 tháng sau sẽ xảy ra khủng hoảng kinh tế. Vấn đề ở đây là bị khủng hoảng cái gì thì không biết được.

Nếu như dữ liệu này ít sai lệch thì khả năng rằng khủng hoảng kinh tế (dựa theo business cycle) sẽ bắt đầu vào tầm tháng 5 và thị trường chứng khoán sẽ giảm khoảng trước đó 1-2 tháng báo hiệu. Nhưng phải lưu ý rằng, hiện tại Yield Curve 10year - 3month này tôi tính theo trung bình tháng, và nó vẫn chưa bị đảo.

Về việc các biểu đồ ở bài trước

Ở bài trước tôi có đề cập đến biểu đồ Thất Nghiệp, nhưng tôi lại không cho rằng nó là một dự báo tương lai nữa bởi vì rõ ràng ai cũng hiểu rằng khi nền kinh tế phát triển thì tỉ lệ thất nghiệp sẽ thấp và khi gặp khủng hoảng thì tỉ lệ thất nghiệp sẽ cao. Nó như một chỉ báo đi sau nền kinh tế. Chắc sẽ có một vài người thấy có tác dụng trong việc dự báo.

Về việc FED tăng lãi suất thì tôi vẫn giữ quan điểm cũ.

Điều Chỉnh

Ví dụ điển hình là việc tung đồng xu hai mặt, tung càng nhiều thì tỷ lệ xuất hiện một mặt càng tiến về 50%.

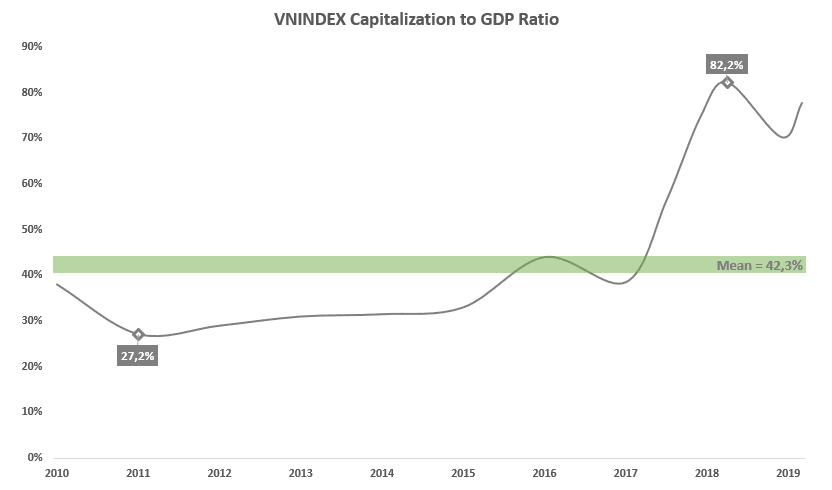

Ở đây tôi có hai biểu đồ: Biểu đồ vốn hóa VNINDEX so với GDP và biểu đồ PE9 VNINDEX.

Dữ liệu từ năm 2010 đến nay. Đường màu xanh là đường trung bình tỷ lệ vốn hóa. Khi tỷ lệ vốn hóa dưới đường trung bình, tôi xem như là thị trường đã bị định giá thấp. Và khi mà tỷ lệ vốn hóa này vượt ngưỡng, tới 82.2% như đợt đầu năm 2018 thì tôi cho rằng thị trường đã bị định giá cao.

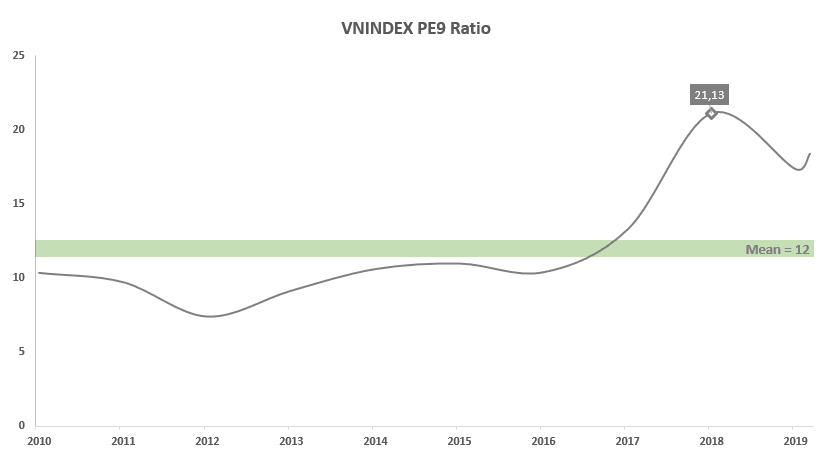

Điều tương tự cũng được diễn giải ở biểu đồ PE9 VNINDEX.

Tính theo công thức Shiller thì đáng lẽ phải là PE10 nhưng mà tôi không tìm được số liệu hồi đó nên đành sử dụng PE9.

Tôi tính EPS của VNINDEX, điều chỉnh theo CPI, tiếp theo lấy trung bình EPS đã điều chỉnh qua 9 năm để tính ra PE9 của VNINDEX. Ví dụ năm 2018 khi mà P/E của VNINDEX là 17.91 nhưng PE9 đã điều chỉnh lên tận 21.13

Ý tưởng của tôi ở đây rằng: Các chỉ số trên phản ánh rằng thị trường VNINDEX đã khá cao, và theo như quy luật thì trước sau gì nó cũng sẽ giảm về một mốc thích hợp (ở đây là dãi màu xanh, hoặc xuống thấp hơn).

Trong lúc hí hoáy phân tích hồi quy PE9 thì tôi thấy rằng, nếu VNINDEX lùi về 650 thì PE9 lúc đó về lại mức 12 phù hợp. Nghe có vẻ điên rồ, tôi thì không thích kịch bản ấy xảy ra.

Nhưng bao giờ? Thì kết hợp với biểu đồ Yield Curve ở trên của Mỹ và xem xét tình hình.

Những nguy cơ tiềm ẩn: chiến tranh thương mại giữa Mỹ - Trung Quốc, chiến tranh thương mại 2.0 giữa Mỹ - EU, biểu tình tại Pháp, xung đột Bắc Phi... Có quá nhiều sự kiện không tốt xảy ra trong năm nay. Nó như là đang cảnh báo một cái gì đó cực kỳ nguy hiểm trong tương lai sắp xảy ra.

Và xem lại 2 đợt khủng hoảng gần nhất ở nước ta: 1997 và 2008-2009. Đều có vài điểm chung như: bắt nguồn từ bong bóng tài sản, ICOR cao, nợ xấu cao, đầu tư công không hiệu quả, nợ xấu ngân hàng cao... Những thứ này nó cứ liên tục lập đi lập lại và là nguồn cơn xảy ra khủng hoảng kinh tế. Ai không biết thì không sợ, nhưng khi đã nhìn thấy mô hình như vậy mà còn không tránh thì luôn cho rằng "bây giờ hoàn toàn khác hồi xưa". Tôi thì không nghĩ vậy.

Và thế là tôi lại một lần nữa quyết định ôm tiền nằm ngoài cuộc chơi, chỉ có tập trung giữ tiền mặt, vàng và khoản đầu cơ bên tiền ảo. Tôi thấy thị trường chứng khoán bây giờ vẫn còn quá nhiều rủi ro, nó không đáng để đầu tư, hứng chịu rủi ro cao.