ETF và quỹ mở cổ phiếu Việt Nam 2025

Chọn ETF hay quỹ mở cổ phiếu để đầu tư là băn khoăn của rất nhiều nhà đầu tư trong nước. Một bên là muốn mua toàn bộ thị trường, một bên là hy vọng rằng sự tài ba của các nhà quản lý sẽ giúp họ gặt hái được lợi nhuận vượt trội, đồng thời đánh bại thị trường.

Tất nhiên là không phải ETF nào cũng hoạt động như nhau. Tương tự, không phải quỹ mở cổ phiếu nào cũng tốt, nhiều quỹ hoạt động để làm hao mòn tài sản của nhà đầu tư hơn là giúp họ gây dựng tài sản.

Tâm sự

Có bạn hỏi về ETF vs. quỹ mở cổ phiếu và cũng có bạn email nói rằng hơi buồn vì tôi không viết về ETF nữa… nhưng mà vì bây giờ đã comeback rồi nên tôi sẽ viết về ETF trở lại.

Vì danh mục hiện tại của tôi không có ETF nên sẽ rất khó để hào hứng viết về nó, giống như là khi người ta đầu tư vào cái gì thì người ta sẽ dành rất nhiều tâm huyết và tình cảm cho nó. Nhưng cũng nhờ vậy mà tôi đảm bảo được tính trung lập trong bài phân tích này.

Bài viết cuối cùng tôi viết về ETF và quỹ mở cổ phiếu Việt Nam là vào năm 2023. Cho đến nay, 2026, đã có nhiều quỹ mở cổ phiếu hoạt động hơn nên đầu tiên là tôi thấy thị trường tài chính của nước ta đã phát triển rất nhiều, ngày càng có nhiều tổ chức tham gia và cung cấp nhiều loại hình đầu tư đến cho người dân.

Nhưng, điều đáng buồn thay rằng có một bộ phận quỹ mở cổ phiếu được thành lập không phải để gia tăng tài sản cho nhà đầu tư. Họ hoạt động rất tệ, đó là chưa kể đến những nhà quản lý quỹ mở cổ phiếu tốt nhưng gặp xui nên hiệu suất trở nên thảm hại hơn.

Hay có thể nói, đa phần họ chiến thắng nhờ may mắn như những gì tôi đề cập trong bài viết “Các nhà quản lý quỹ cổ phiếu có thực sự tài ba?”

Tuy nhiên, trong số đó vẫn có quỹ mở cổ phiếu hoạt động tốt hơn bộ phận còn lại. Nếu như họ gặp may mắn suốt 10 năm qua thì đó không đơn giản là may mắn nữa mà là kỹ năng thực sự. Nhưng chúng ta cũng không nên được quên một điều rằng: nhà quản lý quỹ thì có thể bị thay thế cho nên không có gì đảm bảo rằng mọi thứ vẫn sẽ “chạy” giống như cũ.

Về dữ liệu phân tích

Vì dữ liệu ETF bây giờ đã nhiều hơn nên tôi sẽ thêm:

ETF E1VFVN30, đại diện cho chỉ số VN30-TRI

ETF FUEDCMID, đại diện cho chỉ số VNMIDCAP-TRI

ETF FUEVFVND, đại diện cho chỉ số VNDIAMOND

Dữ liệu quỹ mở cổ phiếu có tổng cộng 32 quỹ, là những quỹ có đủ dữ liệu để phân tích (tôi không thể lấy dữ liệu từ các quỹ đã giải thể) và chỉ chọn ra quỹ mở cổ phiếu có tỷ trọng đầu tư cổ phiếu lớn trong danh mục của họ. Loại bỏ hoàn toàn quỹ có tỷ trọng trái phiếu lớn trong danh mục vì không hợp với mục tiêu phân tích.

Cách tính hiệu suất từng năm trong bài viết là sử dụng giá chứng chỉ quỹ tại ngày cuối cùng trong năm chia cho giá của ngày cuối cùng của năm trước đó. Ví dụ để tính năm 2018 thì lấy giá tại ngày 31/12/2018 chia cho giá kết phiên ngày 29/12/2017 (thứ 6 cuối cùng trong năm 2017).

Với cách tính này, chúng ta chỉ nhìn được bề mặt của vấn đề. Chúng ta không biết được rằng nếu trong năm 2025, khi thị trường giảm và có một nhà đầu tư nào đó mua mạnh ngay thời điểm này thì chắc chắn họ sẽ có hiệu suất tốt hơn quỹ. Nhưng cũng có những nhà đầu tư thực hiện DCA, vì mua liên tục trong năm nên giá trung bình ngày càng cao, hiệu suất sẽ thấp hơn con số mà quỹ đăng tải.

Bởi vì đó là những hoạt động liên quan đến cá nhân, không thể mang vào phân tích chung được nên tôi đành phải sử dụng cách tính hiệu suất từng năm như đã đề cập ở trên.

Việc so sánh ETF và quỹ mở cổ phiếu ở đây có thể bị cho rằng không phù hợp vì sẽ có người cho rằng danh mục khác nhau, cách đầu tư khác nhau nên không thể đặt trên một bàn cân để so sánh.

Nhưng mà tôi nói như sau, nếu bạn chỉ có 10 năm để sống và đầu tư thì bạn nên tối đa hóa hiệu suất trên một đơn vị thời gian. Sống và gia tăng tài sản sao cho xứng đáng với con số năm còn lại chứ không phải đi bận tâm “cái X khác cái Y, không thể so sánh”, không ai quan tâm đến điều đó cả, nhà đầu tư quan tâm đến hiệu suất thực của tài sản hơn là lý thuyết.

Đây cũng là một điểm yếu của đại đa số nhà đầu tư. Chúng ta chạy đua theo lợi nhuận, tìm kiếm quỹ mở tốt để đầu tư rồi hy vọng năm sau vẫn thắng lớn, hoặc là chạy theo quỹ ETF có hiệu suất tốt rồi hy vọng điều tương tự sẽ lặp lại. Rất là “con người”. Và vì quỹ mở cổ phiếu biết được điều đó cho nên họ khai thác triệt để điểm yếu này, đó là họ đấu tranh với nhau vì hiệu suất vài phần trăm. Có những cổ phiếu có thể không tốt, nhưng họ sẵn sàng thêm vào danh mục chỉ vì nó đang có đà tăng. Họ sẵn sàng bỏ qua kỷ luật để chạy theo con số hiệu suất đầu tư vì đó chính là yếu tố thu hút nhiều người đầu tư vào quỹ và cũng để giữ thể diện cho nhà quản lý quỹ. Cho nên, khi lựa chọn quỹ mở cổ phiếu đầu tư thì tốt nhất không nên lấy con số tăng trưởng cuối năm ra để chọn. Con số này hoàn toàn ngẫu nhiên, như trong bài viết “Các nhà quản lý quỹ cổ phiếu có thực sự tài ba?” cho nên thay vì đuổi theo con số, thì chúng ta nên đuổi theo phong cách đầu tư và cách quỹ hoạt động.

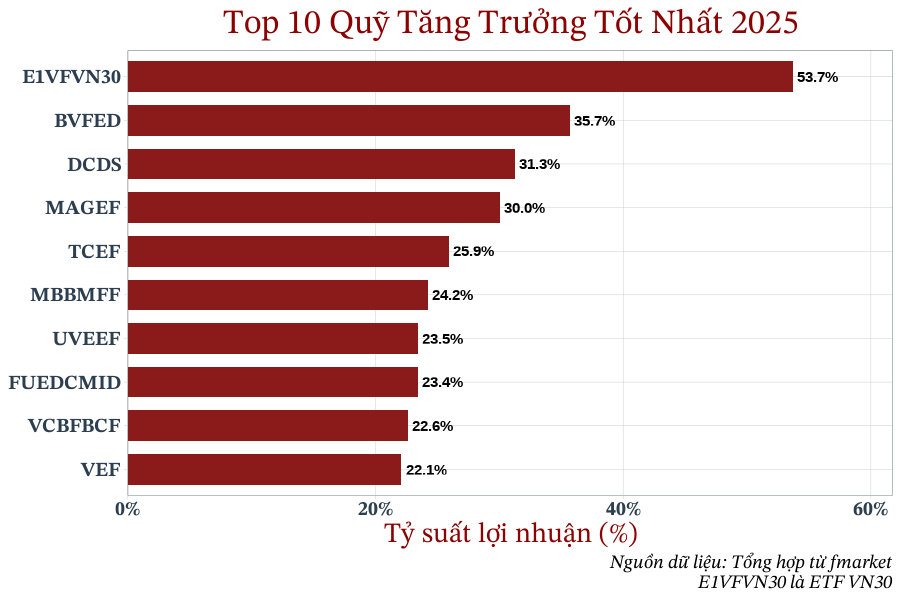

Năm 2025

Trong số top 10 quỹ, có 2 ETF là E1VFVN30 (VN30) và ETF FUEDCMID (MIDCAP).

ETF E1VFVN30 cho hiệu suất vượt trội năm nay vì lý do họ nhà VIC kéo chỉ số. Là một điều khiến các nhà đầu tư cho rằng thị trường này chơi không “đẹp” hay nhận xét rằng ETF này bị méo mó khi có hiện tượng kéo chỉ số.

Nhưng mà đó mới đúng là bản chất của đầu tư ETF. Chúng ta mua thị trường cho nên thị trường “chạy” thế nào là chuyện của nó, không thể dùng logic để bàn đúng sai trong đây nữa.

Cũng không khác gì ETF SPY (mô phỏng SP500 của Mỹ), hay VTI (toàn bộ chứng khoán Mỹ, của Vanguard) được “đẩy” bởi nhóm cổ phiếu công nghệ nhưng mà những “Bogleheads” vẫn cứ DCA bình thường. Họ không quan tâm vì họ biết rằng dù làm thế nào đi chăng nữa thì thị trường vẫn sẽ thắng trong dài hạn.

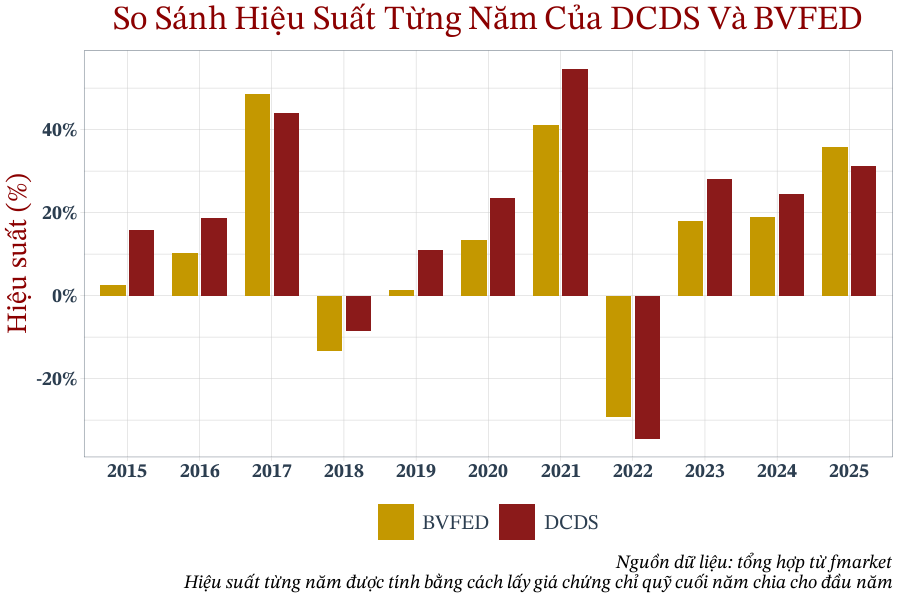

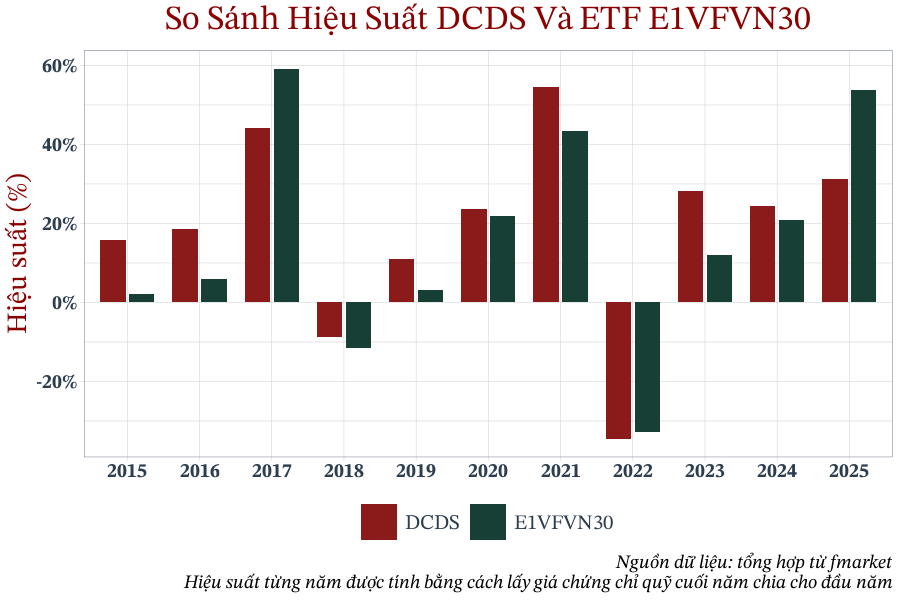

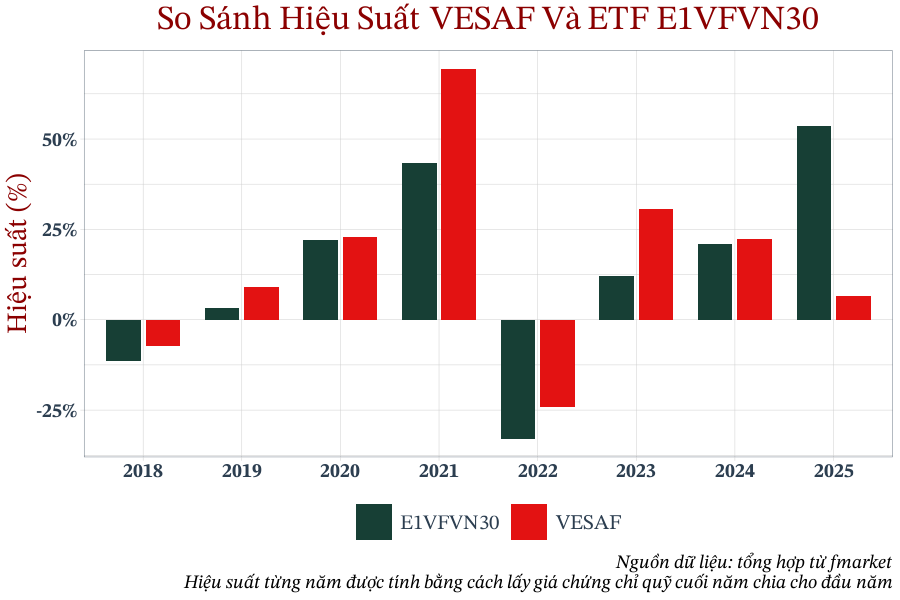

Thời trước khi tôi nghỉ thì VESAF của VinaCapital là cái tên luôn được các nhà đầu tư nhắc đến nhưng giờ đây thì DCDS của DragonCapital vẫn là cái tên luôn xuất hiện trên top.

BVFED của Bảo Việt thì dù hoạt động lâu đời như DCDS nhưng việc xuất hiện trên top là một sự may mắn thần kỳ.

Lý do tôi gọi là may mắn bởi vì quỹ DCDS chiến thắng quỹ BVFED 8/11 năm qua, tỷ lệ hơn 70% nhưng vì một yếu tố độc lạ mà danh mục của họ có hiệu suất vượt trội hơn so với DCDS. Và như tôi đã nói ở trên, những yếu tố may mắn hiếm có thể lặp lại đi lặp lại cho nên nếu bạn đọc nào đọc báo cáo năm 2025 rồi nhảy vào mua BVFED thì nên cẩn thận.

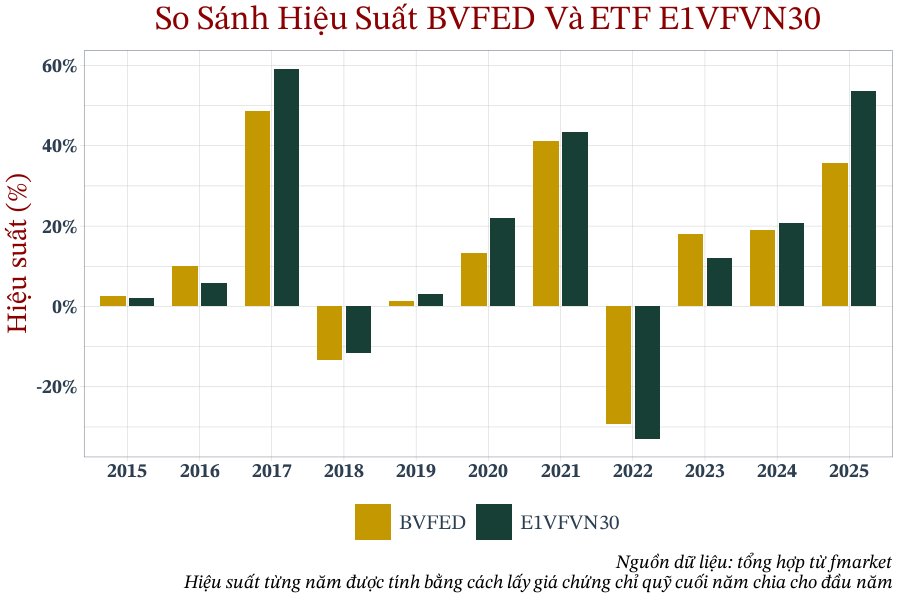

Lý do là vì trong xuyên suốt 11 năm qua, chỉ có 4 năm là BVFED thắng được ETF E1VFVN30:

Nhưng trong khi đó, nếu so sánh với DCDS thì:

DCDS đã thắng ETF E1VFVN30 tổng cộng 8/11 lần.

Mọi thứ xảy ra ở đây hoàn toàn là ngẫu nhiên. Chỉ vì một quỹ có tỷ lệ thắng lâu không có nghĩa rằng hiệu suất năm tiếp theo cũng sẽ tốt. Tôi lấy VESAF làm ví dụ:

VESAF dù vượt trội và có tỷ lệ thắng 7/7 vào năm 2024, nhưng năm 2025 quỹ lại có hiệu suất thấp, một phần là do DGC chiếm tỷ trọng cao và danh mục không có cổ phiếu đẩy danh mục do tránh VIC và Gelex.

Nhưng trong khi đó, DragonCapital đã sớm “thoát” khỏi DGC. Do DragonCapital có nguồn tin nội bộ đáng tin cậy? Hay chỉ là may mắn? Như tôi đã nói ở trên, có một số quỹ họ gặp may mắn liên tục thì cái may mắn đó không chỉ đơn giản là may mắn.

ETF E1VFVN30

ETF E1VFVN30 là lựa chọn của nhiều nhà đầu tư ETF vì thanh khoản tốt. Năm nay thì bị réo tên nhiều lần vì nhiều người cho rằng chỉ số bị méo mó. Tôi cũng đồng ý với điều đó, nhưng mà biết sao được, mình đâu thể điều khiển được thị trường đâu.

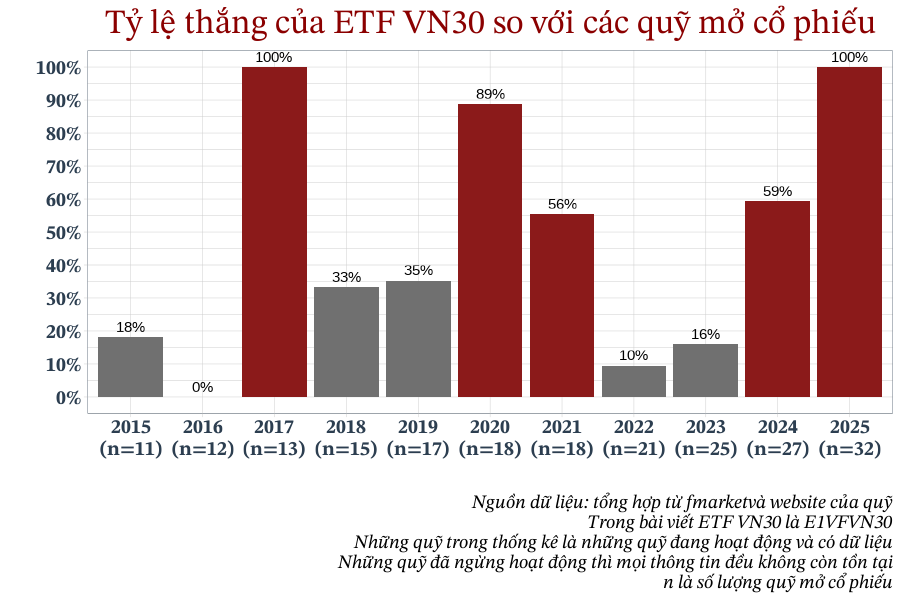

Vấn đề mà nhiều nhà đầu tư quan tâm nhất là: “Liệu lựa chọn ETF để đầu tư tại Việt Nam có tốt hơn đầu tư quỹ mở cổ phiếu?”

Kết quả như sau:

Năm 2017 và 2025: ETF thắng tuyệt đối (100%). Đây thường là những năm dòng tiền tập trung cực mạnh vào nhóm vốn hóa lớn. Trong những giai đoạn này, việc “kén cá chọn canh” của các quỹ chủ động lại trở thành rào cản khiến họ không theo kịp đà tăng của chỉ số chung.

Năm 2016, 2022-2023: ETF lại thua khá đậm. Đặc biệt là năm 2022 (năm thị trường sụt giảm mạnh), các quỹ chủ động có khả năng quản trị rủi ro, hạ tỷ trọng cổ phiếu hoặc chọn các nhóm phòng thủ tốt hơn là một rổ chỉ số cố định như VN30:

ETF là một cỗ máy cứng nhắc. Nó bắt buộc phải nắm giữ 100% cổ phiếu trong rổ chỉ số bất kể thị trường sập. Nếu VN30-TRI giảm 30%, ETF sẽ giảm xấp xỉ 30%.

Quỹ mở cổ phiếu có bàn tay con người tác động. Khi thấy thị trường rủi ro, nhà quản lý quỹ có thể: nâng tỷ trọng tiền mặt, bán các mã đầu cơ chuyển sang nhóm phòng thủ… kết quả nếu thị trường giảm 30%, một quỹ mở tốt có thể chỉ giảm 20%

Quỹ mở cổ phiếu giống như một cái xe có thắng và có người lái chủ động. Còn ETF thì xe không thắng chỉ biết chạy thẳng.

Trong thế giới đầu tư, con số 100% bị đánh bại vào năm 2025 là một thông điệp:

Cho thấy dù số lượng quỹ mở đã tăng lên rất nhiều (n=32), nhưng không một chuyên gia nào với đội ngũ phân tích hùng hậu có thể vượt qua được một “cỗ máy” tự động mua theo rổ VN30.

Đôi khi việc “không làm gì cả” (chỉ nắm giữ chỉ số) lại mang lại kết quả tốt hơn mọi nỗ lực tối ưu hóa.

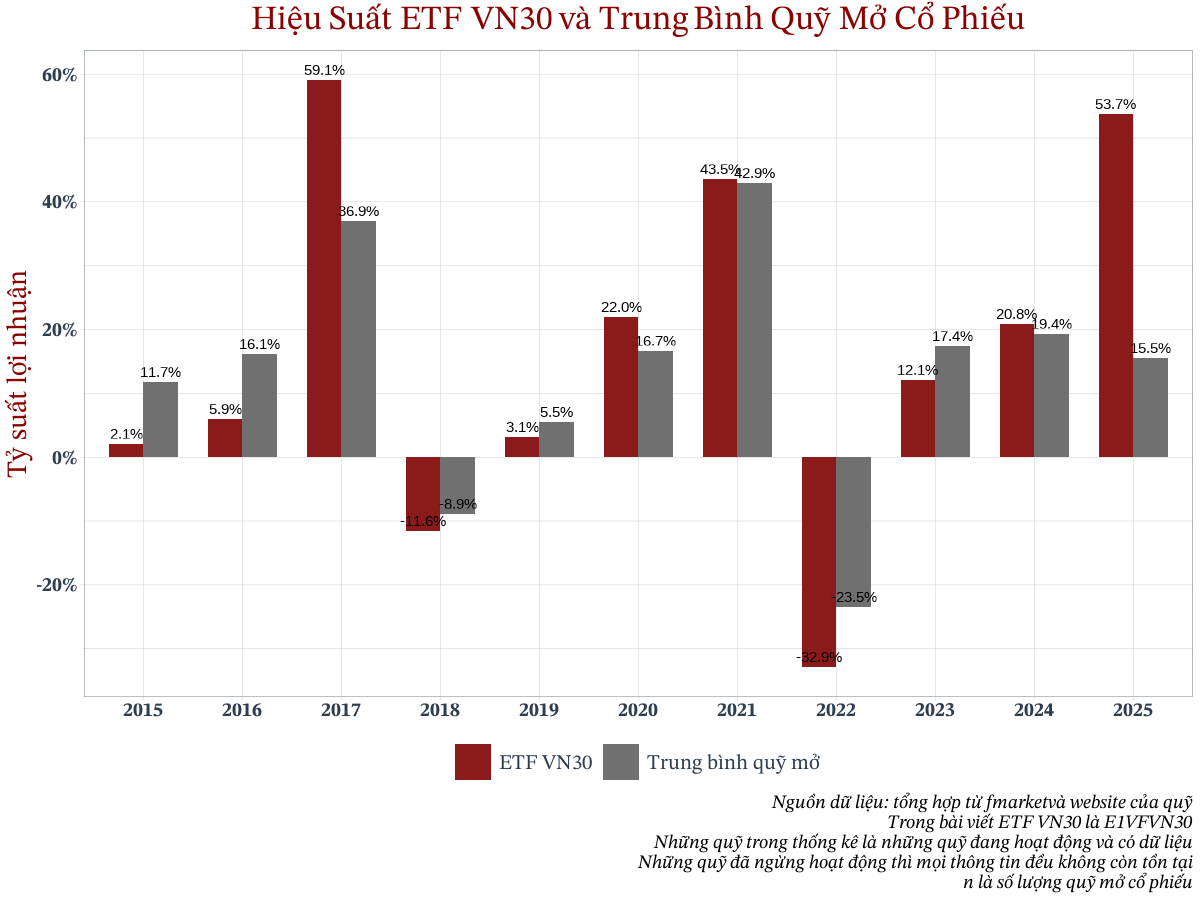

Nếu một nhà đầu tư cá nhân nhìn vào năm 2022-2023, họ sẽ rất dễ nản lòng với ETF vì thấy nó “kém cỏi” hơn quỹ mở. Nhưng nếu nhìn tổng thể 11 năm và so sánh với hiệu suất trung bình quỹ mở cổ phiếu:

Trong năm thị trường sụp đổ, quỹ mở cổ phiếu giảm trung bình -23.5% trong khi ETF VN30 giảm sâu hơn 30%. Khoảng cách này là giá trị của quản trị rủi ro, nó giúp nhà đầu tư bớt thấy đau.

Nhưng trong năm 2025, quỹ mở cổ phiếu bỏ lỡ 38% lợi nhuận. Hay có thể nói, trong những năm ETF thắng thì nó thắng áp đảo. Quỹ mở cổ phiếu có thể giúp ngủ ngon nhưng lại có thể làm chúng ta “nghèo” đi khi thị trường bùng nổ.

Con số trung bình này bao gồm những quỹ rất tốt và cả những quỹ rất tệ. Nếu nhà đầu tư chọn nhầm một quỹ nằm dưới mức trung bình, họ có thể vừa chịu lỗ ngang ngửa ETF năm 2022, vừa không có nhận được sự bùng nổ khi thị trường tăng.

Đừng để những năm thua cuộc của ETF đánh lừa bạn.

Nhìn vào năm 2022, nhiều người sẽ nói: “Tại sao phải mua ETF khi nó lỗ hơn 30% trong khi quỹ mở cổ phiếu chỉ có 20%?”.

Nhưng mà nhìn vào năm 2025 để thấy cái giá đó. Trong khi ETF VN30 có tăng trưởng hơn 50% thì các chuyên gia quản lý quỹ mở chỉ thu về con số khiêm tốn trung bình 15.5%.

Hoặc trong năm 2021 và 2024: ngay cả trong những năm các quỹ chủ động nỗ lực hết sức thì họ cũng chỉ có thể bám đuôi một rổ chỉ số vô tri. Vậy tại sao bạn phải trả phí cao cho một nỗ lực chỉ để nhận về kết quả tương đương?

Lợi thế của ETF không nằm ở việc thắng trong mọi điều kiện thị trường mà nằm ở việc nó không bỏ lỡ những đợt tăng trưởng bùng nổ nhất.

Nếu bạn là một nhà đầu tư không chuyên, việc cố gắng chọn quỹ mở cổ phiếu thắng thị trường có thể như là mò kim đáy bể. Hoặc là sau một thời gian đầu tư bạn nhận ra rằng DCDS có thể sẽ là quỹ mở đánh bại thị trường và chọn nó.

Sau cùng, đầu tư không phải là một cuộc đua xem ai thông minh hơn trong một năm đơn lẻ mà là xem ai là người trụ lại lâu nhất trên thị trường.

Ta thấy ETF có những năm khá chán nhưng lại có những cú bứt phá không thể bỏ lỡ như năm 2017 và 2025. Nếu bạn đủ kiên nhẫn để chấp nhận một kết quả “trung bình” nhưng ổn định từ ETF, bạn sẽ thấy mình về đích sớm hơn đa số các chuyên gia đang nỗ lực tối hưu hóa danh mục kia.

Chọn quỹ mở không sai nếu bạn tin rằng mình đủ tinh tường để chọn đúng quỹ trong số những quỹ còn lại kia. Còn nếu không thì cứ để cỗ máy ETF làm việc thay bạn.

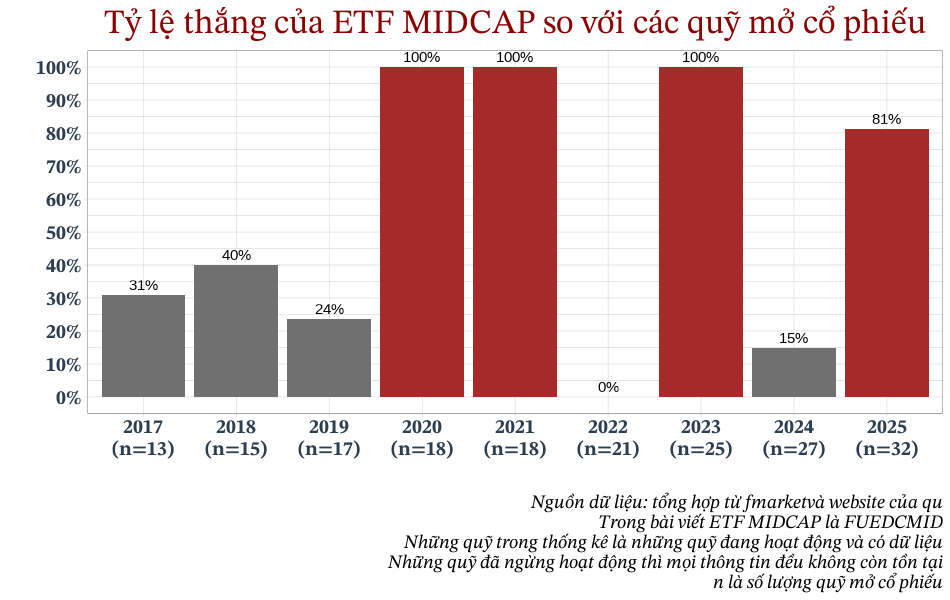

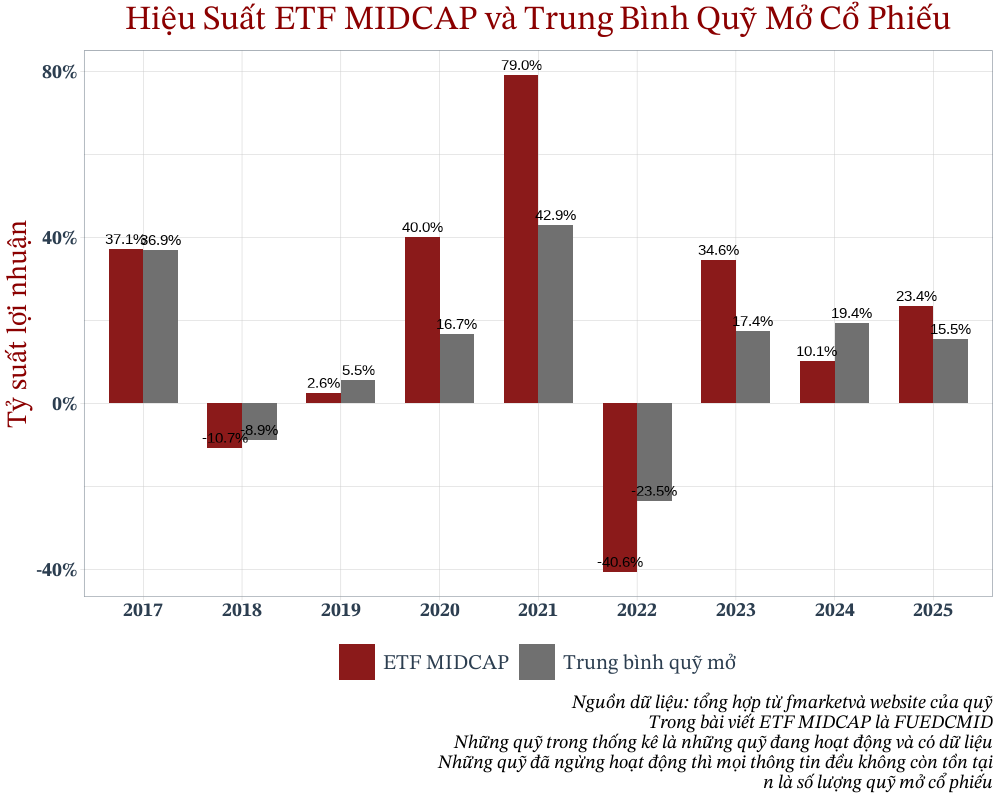

FUEDCMID - Sự bùng nổ của MIDCAP

Nếu VN30 là người khổng lồ thì MIDCAP giống như ngựa bất kham, thắng thì huy hoàng nhưng thua thì cũng nặng nề.

Khi thị trường vào uptrend thì các quỹ mở gần như không có cửa để đuổi theo ETF MIDCAP. Điều này cho thấy trong nhóm vốn hóa vừa, khi dòng tiền đổ vào thì các cổ phiếu tăng trưởng sẽ chạy rất nhanh và mạnh. Các quỹ mở với quy trình giải ngân và quản trị rủi ro chặt chẽ thường không thể all-in hoặc phản ứng kịp với tốc độ tăng trưởng này nên dẫn đến việc bị bỏ lại phía sau với khoảng cách rất lớn.

Khi sóng đến, nó tập trung vào một vài nhóm ngành nhất định. ETF nắm toàn bộ danh mục nên hưởng trọn vẹn. Các quỹ mở cổ phiếu thường đa dạng hóa quá mức nên vô tình tự pha loãng lợi nhuận.

Chúng ta có thể nhìn vào ETF MIDCAP và xem đây là một chút “gia vị” để thúc đẩy món chính. Một chút gia vị để món ăn thơm hơn, nhưng nhiều quá lại khiến thực khách lắc đầu vì quá nồng.

Năm 2021 nó mang lại hiệu suất tột đỉnh nhưng chỉ một năm sau đó nó sẵn sàng lấy đi 40% tài sản của bạn.

ETF MIDCAP không dành cho tất cả mọi người. Dù quỹ mở cổ phiếu có thể không thắng được ETF liên tục nhưng họ sẽ giúp bạn không bao giờ phải chứng kiến con số -40% tài khoản (đó là nếu bạn chọn đúng quỹ tốt).

FUEVFVND - VNDIAMOND

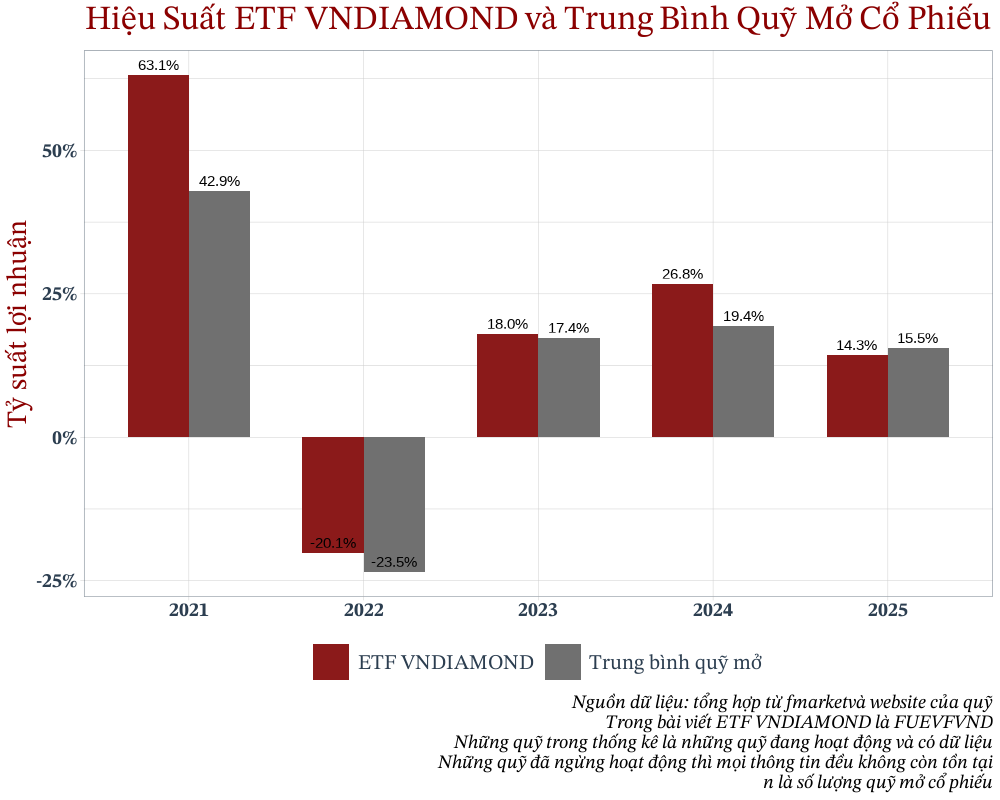

VNDIAMOND của chúng ta là combo hỗn hợp của VN30 và MIDCAP.

Hay có thể nói, là ETF nhưng mục tiêu của nó không phải mua toàn bộ thị trường mà là chỉ mua những cổ phiếu top trong rổ VN30 và trong rổ MIDCAP, thỏa mãn tiêu chí mà quỹ đặt ra.

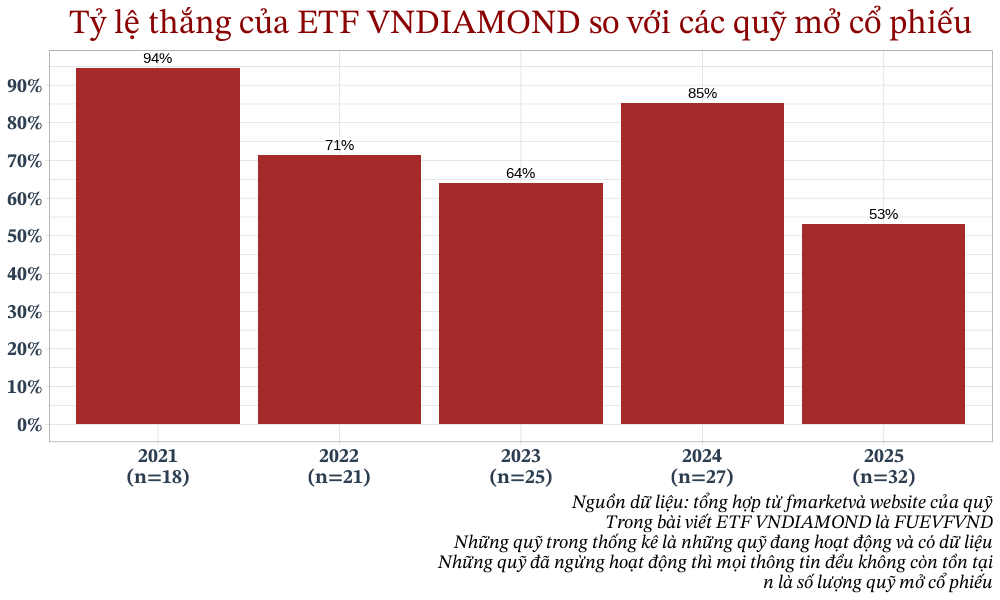

Có thể xem VNDIAMOND là sát thủ trong thế giới đầu tư Việt Nam khi có winrate áp đảo quỹ mở cổ phiếu.

VN30 và MIDCAP thường thua quỹ mở cổ phiếu khi thị trường sập nhưng VNDIAMOND lại giảm ít hơn trung bình quỹ mở (-20% so với -23.5%). Trong năm thị trường xấu, như năm 2022, thì VNDIAMOND vẫn bảo vệ tài sản tốt hơn đa số các quỹ mở.

Trong 5 năm dữ liệu, tất cả 5 năm đều mang lại chiến thắng so với trung bình quỹ mở cổ phiếu. Tuy nhiên, tôi cảm thấy cái “trend” tỷ lệ thắng ở đây đang có xu hướng đi xuống.

Năm 2025 ETF VNDIAMOND thua nhẹ so với trung bình và có tỷ lệ thắng thấp, chỉ 53% là do các cổ phiếu trong rổ VNDIAMOND bị chững lại hoặc dòng tiền luân chuyển sang nhóm khác

Tổng kết

Về quỹ mở cổ phiếu: VESAF năm 2025 bị xui do yếu tố khách quan nhưng đó cũng là một quỹ tốt để ai đó có niềm tin vào việc đầu tư quỹ mở cổ phiếu gửi gắm gắm niềm tin. Về DCDS, dù dữ liệu lịch sử cho thấy đa số quỹ mở khó lòng thắng được ETF trong dài hạn nhưng tôi vẫn luôn hy vọng quỹ sẽ tiếp tục giúp nhà đầu tư gia tăng tài sản và duy trì vị thế dẫn đầu trong khối quỹ chủ động.

Về ETF: Đừng cố gắng tìm một viên kim cương duy nhất khi chúng ta có thể sở hữu cả thị trường.

VN30 chính là bộ mặt, là nền móng vững chãi của thị trường. Là cửa ngõ đón dòng tiền lớn khi nâng hạn. Các quỹ lớn đổ bộ vào thị trường mới thường ưu tiên các cổ phiếu Bluechips có vốn hóa lớn để đảm bảo khả năng giải ngân.

MIDCAP là đại diện cổ phiếu vốn hóa vừa, nếu dòng tiền chảy vào thì “con ngựa bất kham” này sẽ bứt tốc, hưởng lợi từ hiệu ứng lan tỏa. Đây sẽ là nơi mà dòng tiền đầu cơ và các quỹ đầu tư tăng trưởng nhắm đến để tìm kiếm cơ hội ở nhóm midcap. Năm 2026 là năm ngựa, hy vọng “con ngựa” này “mã đáo thành công”.

VNDIAMOND là tập họp của những top idol sáng giá nhất của hai rổ trên. Có sự hấp dẫn thật nhưng nó quá tập trung. Có rất nhiều cổ phiếu tốt, tăng trưởng mạnh trong rổ MIDCAP và VN30 đã bị bỏ lỡ chỉ vì không thỏa mãn những tiêu chí khắt khe của “Diamond”. Rất nhiều cổ phiếu hết room ngoại nhưng nhà đầu tư nước ngoài có thể sở hữu gián tiếp thông qua việc mua chứng chỉ quỹ ETF VNDIAMOND.

Dù bạn lựa chọn ETF riêng lẻ, hay là chia đều tỷ trọng cho cả 3 ETF, thì bạn phải chấp nhận một sự thật rằng bạn không thể lúc nào cũng đứng đầu, nhưng tôi đảm bảo rằng bạn không bao giờ đứng cuối.

Đừng lên Fmarket và chọn đại một quỹ mở cổ phiếu nào đó chỉ vì những lời quảng cáo hào nhoáng, hiệu suất X%, Y%, top quỹ mở cổ phiếu trong năm… Giữa thị trường "thượng vàng hạ cám", nếu bạn không đủ thời gian và kiến thức để đãi cát tìm vàng, thì việc sở hữu ETF chính là cách đầu tư thông minh nhất.

Thà sở hữu cả thị trường để đi xa hơn cùng nhau, còn hơn đánh cược vào một cái tên xa lạ để rồi bị bỏ lại phía sau.

Đây là bài viết số 56, mọi dữ liệu trong bài viết tôi lưu tại:

https://github.com/vhoanghac/blog

Thanks a nha :) Để e đọc

Hiện tại mình thấy việc chọn quỹ mở cổ phiếu cũng ko khác gì chọn cổ phiếu riêng lẻ. Nhiều quỹ, nhiều hiệu suất,….