DCDE (quỹ chi trả cổ tức tiền mặt là cú lừa) và quỹ mới DCBA

1. Tâm sự

Đã rất lâu rồi tôi chưa chê một quỹ mở cổ phiếu nào.

Không phải vì nó tốt, mà là nó không tệ đến nỗi tôi phải viết bài chê… cho đến khi gặp cái trường hợp DCDE (tiền thân là DCBC đổi chiến lược từ năm 2023).

Nhiều nhà đầu tư không ngồi tính toán để xem cái quỹ đó có hoạt động tốt hay không. Cái họ làm chỉ đơn giản là tin vào uy tín của công ty quỹ rồi nhắm mắt bấm nút MUA, kỳ vọng vào cái “cổ tức bằng tiền kia” có thể mang lại hiệu suất vượt trội cho họ.

Nhà đầu tư cá nhân quên mất một điều rằng: Thu nhập của quỹ là dựa trên tổng tài sản. Cuộc chơi của họ khác với nhà đầu tư cá nhân. Càng có nhiều người đầu tư vào quỹ thì thu nhập của họ càng lớn. Hay có thể nói, nhà đầu tư cá nhân là con bò để họ vắt sữa. Tất nhiên là họ vẫn cho ăn (để nó có sữa) nhưng không có nghĩa rằng chúng ta nên xem mối quan hệ giữa ta với họ là “đôi bạn cùng tiến”.

Vì vậy, trong đầu tư, chúng ta bắt buộc phải luôn cảnh giác với những thứ tào lao này. Không nên tin lời hứa hẹn của bất kỳ ai cả. Muốn làm gì thì ngồi tính ra, ổn thì chơi, còn không ổn thì nghỉ chứ đừng ráng ngồi đó hy vọng vào một viễn tưởng nào đó tươi đẹp hơn.

—

Trong bài viết này tôi đề cập đến vấn đề đầu tư vào DCDE dưới hai hình thức: đầu tư một lần và DCA.

Tiếp theo, tôi bàn về quỹ mới của Dragon Capital là DCBA: đầu tư 60% cổ phiếu và 40% trái phiếu.

Thông tin và dữ liệu: https://fund.vohoanghac.com

2. DCDE

Tôi thà chọn tăng trưởng về giá còn hơn là đầu tư để nhận cổ tức.

Thời đại ngày nay, các doanh nghiệp có biên lợi nhuận cao tạo ra nhiều giá trị hơn bằng cách dùng lợi nhuận tái đầu tư hoặc mở rộng kinh doanh thay vì trả tiền mặt lại cho cổ đông.

Mang cái logic đó vào đầu tư quỹ cổ phiếu chúng ta có mô hình tương tự. Để cho quỹ liên tiếp tái đầu tư sẽ mang lại hiệu suất tốt hơn cho nhà đầu tư.

2.1 Đầu tư một lần

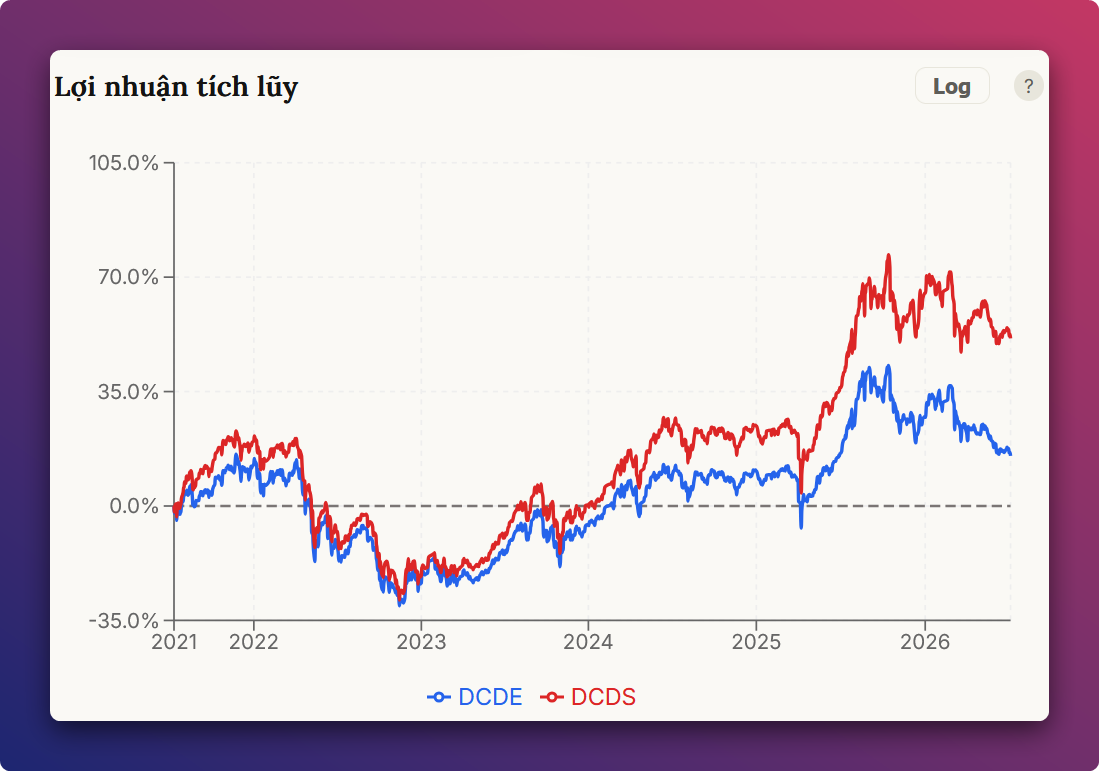

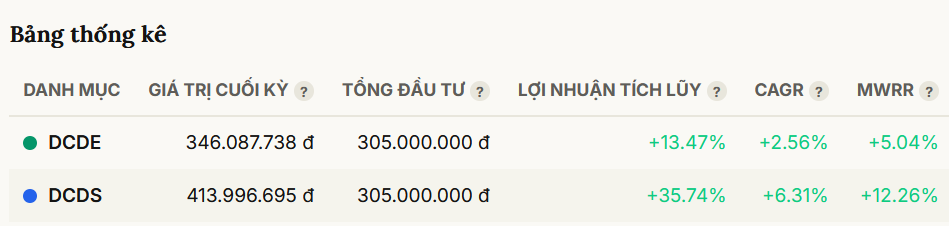

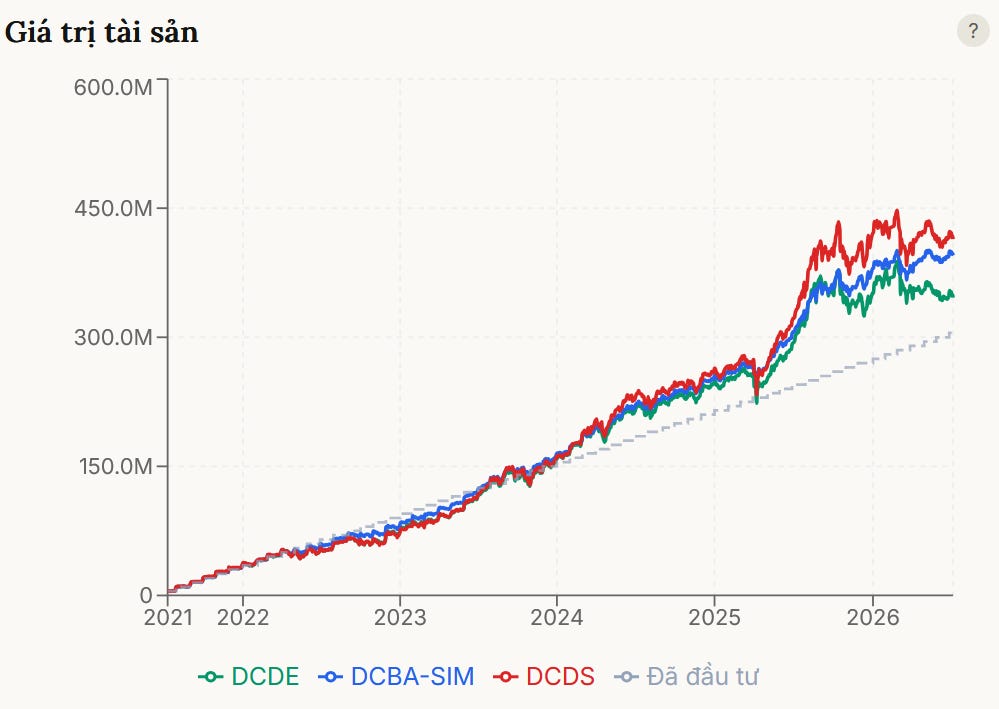

Tôi so sánh hiệu suất đầu tư giữa DCDS và DCDE:

Đầu tư 1 lần duy nhất

Cổ tức bằng tiền (sau thuế 5%) từ DCDE sẽ được dùng để tái đầu tư vào DCDE.

Hiệu suất 3 năm vừa qua:

5 năm qua:

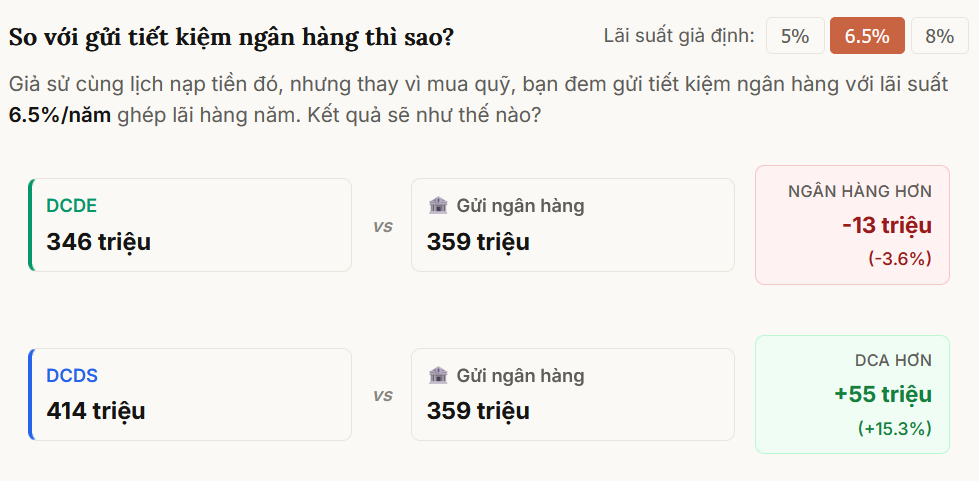

Rolling Returns kỳ hạn 36 tháng nắm giữ liên tục tại bất kỳ thời điểm nào trong xuyên suốt quá trình đầu tư đều cho thấy DCDS hoạt động tốt hơn DCDE.

2.2 DCA

Với giả định đầu tư một số tiền mỗi tháng giữa DCDS và DCDE trong xuyên suốt 5 năm vừa qua thì chúng ta có kết quả như sau:

MWRR (Money-weighted rate of return) là chỉ số tính hiệu suất đầu tư dựa trên từng dòng tiền cụ thể (không phải lấy số đầu chia cho số cuối rồi quy năm). MWRR cho nhà đầu tư thấy chiến lược DCA của họ hiệu quả như thế nào.

DCDS có MWRR là 12.26% trong khi đó DCDE chỉ có 5%.

Hay có thể nói, mỗi dòng tiền của nhà đầu tư trong quỹ DCDS mang lại hiệu suất 12%/năm trong suốt 5 năm vừa qua. Trong khi đó, bên DCDE chỉ có 5%/năm.

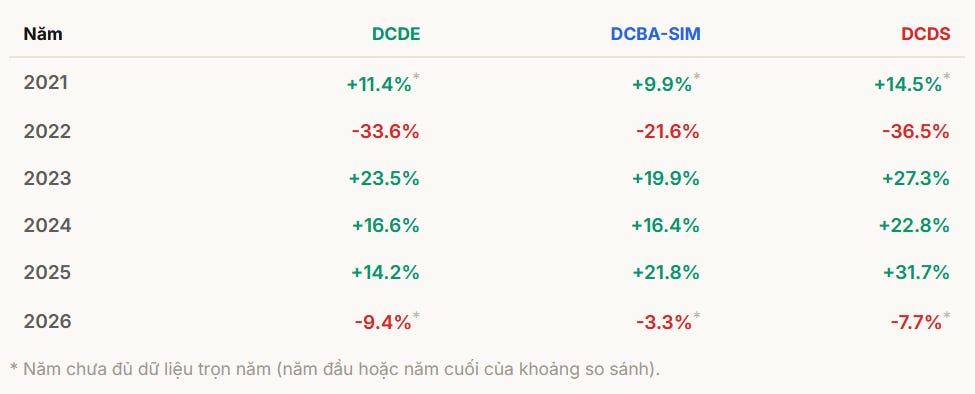

Bảng so sánh hiệu suất từng năm thì DCDS vẫn cho hiệu suất vượt trội so với DCDE.

(Hiệu suất được tính bằng dòng tiền đầu tư. Trong một năm, dòng tiền vào sớm thì sẽ được tính trọng số cao do có nhiều thời gian sinh lời, còn dòng tiền nạp cuối năm sẽ có trọng số thấp vì chưa kịp sinh lời. Phản ánh kết quả DCA thực tế hơn)

Nếu bạn cho rằng DCDE ổn áp, ít biến động và giảm sâu như DCDS thì bạn lầm to. Rủi ro của hai quỹ là như nhau.

Nếu quỹ DCDE hoạt động tốt và chi trả cổ tức thì không ai nói gì, kết quả có thể sẽ khác.

Nhưng vấn đề là quỹ DCDE này hoạt động không tốt đã vậy còn chi trả cổ tức thay vì tái đầu tư. Kèm thêm các phí quản lý quỹ.

Nhà đầu tư cá nhân nhận cổ tức xong bị trừ 5% thuế thu nhập nữa.

Tôi cho rằng chọn sản phẩm này để đầu tư là chỉ có thua mà thôi.

Nhưng mà công ty quỹ không thể nói điều này cho nhà đầu tư vì có thể khiến niềm tin sụp đổ.

Là họ bằng cách nào đó họ đầu tư tốt hơn để quỹ tăng trưởng hơn.

Là công bố thông tin nào đó cho có vẻ có lợi cho nhà đầu tư. Như việc giảm thuế thu nhập cá nhân từ cổ tức 5% xuống còn 2,5%.

Viết bài truyền lửa, cung cấp thông tin năm nay nhận cổ tức cao hơn năm trước.

Cái mà họ đang làm chỉ đơn giản là tạo ra một cái ảo giác cổ tức.

Mô típ thường thấy là họ “bán” cho nhà đầu tư cá nhân một lời hứa:

Dòng tiền thu nhập thụ động để làm việc A, việc B, việc C.

Tệp khách hàng của họ là những người sợ biến động giá và muốn cổ tức.

Để giữ chân và thu hút khách hàng mới, quỹ chứng minh dòng tiền của họ tạo ra có tăng trưởng từng năm (như năm nay trả cổ tức tiền mặt 1900 đồng trước thuế)

Nhà đầu tư lấy giấy ra tính đi tính lại, thấy rằng mình có nhiều chứng chỉ quỹ thì sau này sẽ càng có nhiều cổ tức. Xong rồi vui sướng lên mà không nhận ra rằng hiệu suất đầu tư, tài sản cuối cùng không tăng bằng cách đơn giản đầu tư vào duy nhất DCDS.

Cổ tức không tạo ra giá trị mới vì nó là hình thức chuyển đổi tài sản.

Nhận cổ tức để làm gì khi mà hiệu suất ngày càng thấp, đồng nghĩa tài sản của bạn không tăng trưởng tốt?

3. DCBA

DCBA là quỹ mới của Dragon Capital. Nó như VFMVF1 ngày xưa. Là quỹ lai cổ phiếu lẫn trái phiếu.

Hiện tại họ công bố thông tin rằng DCBA có tỷ trọng 60% cổ phiếu và 40% trái phiếu.

Vì đó là quỹ mới, tôi không có dữ liệu nhưng có thể mô phỏng bằng cách giả định đầu tư:

60% DCDS và 40% DCBF.

Tái cân bằng tỷ trọng mỗi quý theo báo cáo tài chính.

Tạm gọi là DCBA-SIM.

Bởi vì có trái phiếu nên chúng ta phải chấp nhận một điều rằng DCBA sẽ không có hiệu suất bằng DCDS. Nhưng bù lại tỷ lệ sụt giảm và biến động giá thấp hơn, giúp nhà đầu tư ngủ ngon hơn. Phù hợp cho những ai sợ thị trường chứng khoán sụp đổ và không có kinh nghiệm đầu tư.

Nhưng mà có một vấn đề: tôi không biết DCBA này có hoạt động giống như tôi mô phỏng không bởi vì có thể họ sẽ lựa chọn cổ phiếu khác với DCDS. Bên dưới tôi sẽ mô tả cho bạn hiểu tại sao chúng ta cần một thứ giống như DCDS (hoặc là tốt hơn nó).

3.1 Đầu tư một lần

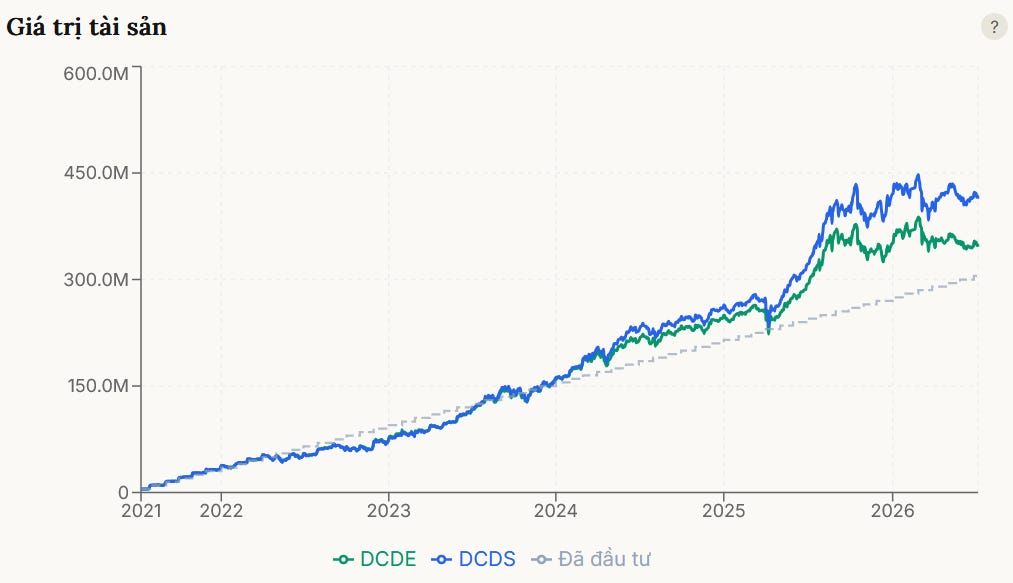

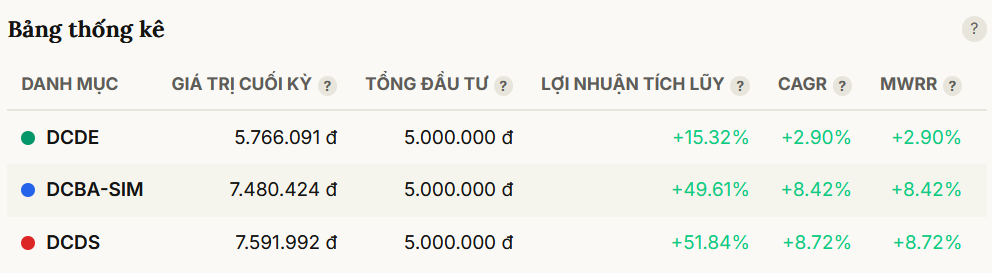

Tôi so sánh cả 3 quỹ: DCDS, DCDE và DCBA-SIM. Với giả định là đầu tư 1 lần duy nhất, có tái đầu tư cổ tức của DCDE.

Sau 5 năm đầu tư thì chúng ta có kết quả như sau:

Bạn có thể đấy hiệu suất của DCBA-SIM thua DCDS nhưng lại thắng hoàn toàn DCDE.

Lý do có sự khác biệt này là bởi vì DCBA-SIM:

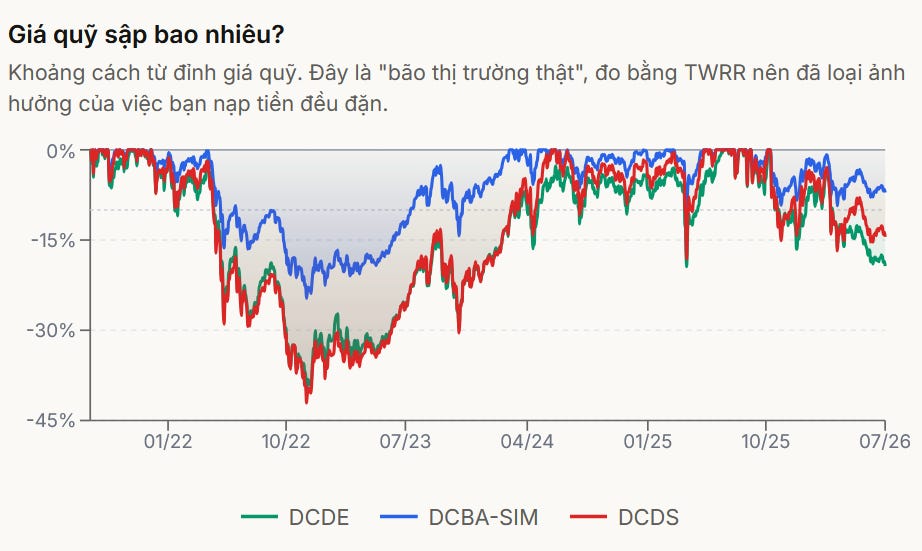

Có mức độ sụt giảm từ đỉnh thấp hơn các quỹ 100% cổ phiếu cho nên khi thị trường hồi phục thì nó có lợi thế tốt hơn.

Do có DCDS hoạt động tốt, đóng góp một phần lớn hiệu suất cho danh mục.

Đầu tư vào DCBA-SIM rất an tâm vì có trái phiếu, giúp danh mục của bạn không giảm sâu như quỹ 100% cổ phiếu. Có nhiều người thấy giảm sâu quá nên sợ rồi bán toàn bộ ngay đáy mà không biết đó là cơ hội tốt để mua vào.

Như trên biểu đồ, DCBA-SIM giảm sâu nhất là 24%. Trong khi đó các quỹ 100% cổ phiếu là gần 40% hồi năm 2022.

Hiện tại thì cả 3 danh mục đều giảm nhưng DCBA-SIM vẫn có tỷ lệ sụt giảm thấp hơn 2 quỹ còn lại.

3.2 DCA

Trường hợp DCA cũng cho chúng ta kết quả tương tự. Một lần nữa chứng minh quỹ DCDE không phải là sản phẩm mà chúng ta nên lựa chọn.

4. Tổng kết

DCDE là quỹ 100% cổ phiếu. Đầu tư vào nó không giúp bạn ngủ ngon hơn bởi vì biến động giá tương tự DCDS.

DCDE trả cổ tức, bạn chịu thêm tiền thuế thu nhập. Tổng tài sản của bạn có tăng trưởng thấp hơn so với việc đầu tư thuần DCDS.

Sau khi bạn đã biết những thông tin trên mà vẫn lựa chọn DCDE thì cái lý do để đầu tư thực sự ở đây là gì?

Cuộc sống mỗi người chúng ta có 24 giờ mỗi ngày. Có nghĩa rằng, nếu đã thực sự nghĩ đến chuyện đầu tư thì nên nghĩ làm sao để tài sản có tốc độ tăng trưởng tốt nhất cho trung bình mỗi giờ đồng hồ. Chứ không phải là nhắm mắt đầu tư rồi suy nghĩ “vừa có cổ tức bỏ túi, vừa có cơ hội tăng trưởng”. Trên đời này làm gì có thứ tốt như vậy. Nếu có thì không đến lượt chúng ta.

Cho dù thuế thu nhập cá nhân từ cổ tức DCDE giảm về 2,5% thì cũng không đáng để lựa chọn nó.

Nếu mà ai đó thực sự quan tâm đến việc gia tăng tài sản, nghĩ rằng thị trường giảm rồi cũng tăng trở lại, thì nên chọn DCDS thay vì DCDE.

—

Về phần DCBA: Danh mục trong bài là tôi kết hợp giữa DCDS và DCBF.

Tại sao Dragon Capital lại mở thêm quỹ như vậy để làm gì trong khi nhà đầu tư có thể lựa chọn phân bổ danh mục như cách mà tôi làm?

Tôi nghĩ rằng có khả năng họ sẽ theo chiến lược khác. Hoặc là đám cổ phiếu trong DCBA hoạt động tương đương, hoặc tốt hơn DCDS, hoặc là nó sẽ thậm tệ dẫn đến việc hiệu suất còn thua xa việc phân bổ giữa DCDS và DCBF. Vấn đề này phải sau 1-2 năm có đủ dữ liệu tôi mới có thể nhận xét.

Nhưng mà trong hiện tại thì tôi vẫn đánh giá cao việc mua lẻ hơn là mua chung vì dù gì DCDS cũng là con cưng, bộ mặt của Dragon Capital cho nên nó được ưu ái nhiều hơn những quỹ khác.

Và chúng ta không nên vội vàng như này:

Tôi không hiểu tại sao nhiều người nghĩ rằng quỹ mới thì bao giờ cũng “ngon”. Thị trường chứng khoán xập xình năm nay, nhưng danh mục quỹ có thêm trái phiếu thì cái “ngon” ở đây khả năng là ít thua lỗ hơn quỹ 100% cổ phiếu thôi chứ không phải là lời nhiều.

Về chiến lược đầu tư hệ sinh thái Dragon Capital với danh mục có DCDS và DCBF: có một cái lợi là nhà đầu tư thoải mái chuyển đổi tỷ trọng DCDS và DCBF khi cần, điều này không thể làm được nếu đầu tư vào 1 quỹ DCBA. Vì phức tạp nên tùy quan điểm đầu tư mỗi nhà đầu tư, tôi không thể đi sâu hơn.

Chúc các bạn đầu tư thành công.

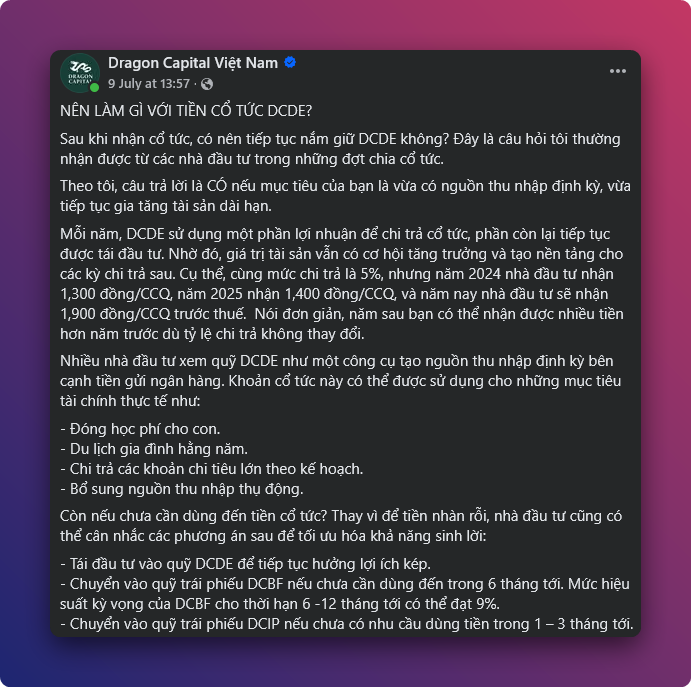

Thật sự mình rất mê nhà DC, nhưng có nhiều lúc mình thấy nghi ngờ DC đang lùa gà, lúc DC khảo sát nhà đầu tư khi chuyển DCBC sang DCDE mình nêu ra vấn đề là nên tái đầu tư cổ tức nhưng DC vẫn chọn phát cổ tức cho nhà đầu tư, trang fanpage của DC thì không cho đăng những thông tin bất lợi về họ, còn những bạn cuồng tin thì dùng mọi cách để bảo vệ quỹ DCDE, có lẽ số đông vẫn thích câu chuyện hơn là nhìn vào con số, và mâu thuẫn hơn là cách DC khuyên nhà đầu tư nên làm gì với cổ tức trong đó có lời khuyên là lấy tiền đó mua DCDE

trả cổ tức đồng nghĩa với việc trả lại tiền cho NĐT, chúng tôi không tìm được cơ hội đầu tư nào hấp dẫn :v