Quỹ mở trái phiếu DCIP - Dragon Capital

1. Tâm sự

Có bạn là fan của Dragon Capital nhắn tin hỏi về việc: thay vì đầu tư vào quỹ mở cổ phiếu DCDS trong bối cảnh hiện tại thì gửi tiền vào quỹ mở trái phiếu DCIP rồi từ từ quy đổi sang DCDS sau. Không tốn phí mua/bán, chịu thuế 0,1% dựa trên giá trị quy đổi nên không có vấn đề gì với bạn. Bạn ấy sợ rằng thị trường cổ phiếu có thể còn đi xuống trong tương lai nữa và lãi suất có thể sẽ tiếp tục tăng cho nên không muốn đầu tư trong thời điểm hiện tại.

Bài viết này không nhận xét phương án của bạn đó là đúng hay sai bởi vì tôi cho rằng, trong đầu tư, ai thấy hợp với cách nào thì cứ làm theo cách đó. Đầu tư vào cái tài sản nào mà thấy ngủ không ngon, sống không thoải mái… thì tốt nhất đừng làm.

Quay về thực tại. Môi trường lãi suất tăng làm cho nhu cầu tìm kiếm nơi trú ẩn cũng tăng theo. Có người thích gửi tiết kiệm ngân hàng, có người mua chứng chỉ tiền gửi hoặc tìm quỹ trái phiếu.

Trong thời kỳ lãi suất tăng kèm theo thị trường chứng khoán lình xình như này, nếu fan Dragon Capital sợ thị trường cắm đầu thì có thể thiết lập combo DCIP + DCDS như trên. Tiền gửi hết vào DCIP rồi tới kỳ thì chuyển đổi sang DCDS.

Đầu tiên, nó được lợi về mặt tinh thần. Không lo sợ khi mọi thứ trở nên xấu đi nếu bạn chỉ có duy nhất 1 loại tài sản có rủi ro cao trong danh mục, như DCDS.

Thứ hai, đầu tư ở Việt Nam tốt nhất là nên có đi kèm thêm khoản tiết kiệm.

Lấy ví dụ về việc nếu có một cục tiền thật lớn, nhà đầu tư sẽ phân vân giữa việc:

Phương pháp 1: All in hết vào quỹ DCDS hay là

Phương pháp 2: Chia ra DCA mỗi tháng, tiền dư thì gửi lấy lãi.

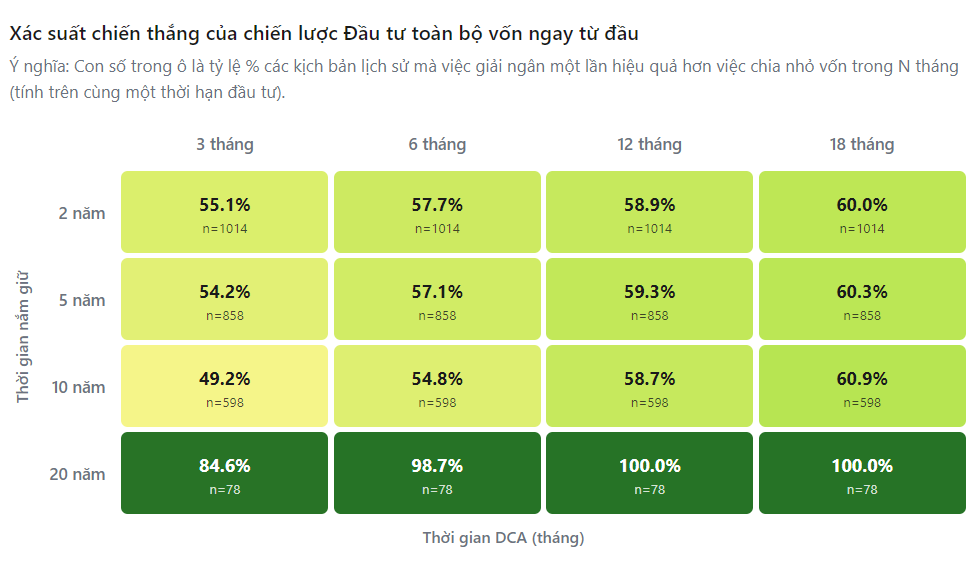

Cách đọc Heatmap ở trên:

Hàng dọc bên trái 2 năm, 5 năm, 10 năm… là thời gian nắm giữ cho đến lúc bán. Là giả định All in rồi X năm sau bán.

Hàng ngang ở trên: 3 tháng, 6 tháng… tương đương với số tháng DCA.

Ví dụ, ô 2 năm - 18 tháng (ở góc trên bên phải) = 60%. Chúng ta sẽ hiểu là nhà đầu tư này phân vân:

All in rồi 2 năm sau bán hay là,

DCA 18 tháng rồi dừng. Chờ 6 tháng sau, là đủ thời gian 2 năm, thì bán.

Và có tỷ lệ là 60% và con số n = 1014. Có nghĩa rằng phương pháp All in thắng 60% trong số 1014 kịch bản đã xảy ra.

—

Theo thông tin từ Heatmap ở trên, xác suất mà bạn thực hiện phương pháp 1 rồi chiến thắng ở mốc ngắn và trung hạn chỉ cao hơn phương pháp 2 có 10% trong hơn 1000 trường hợp.

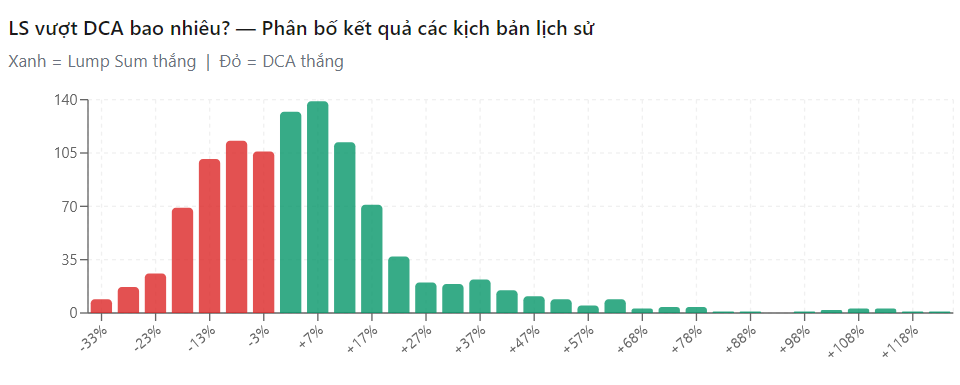

Giả sử xem xét quá trình đầu tư DCDS trong 12 tháng trong xuyên suốt mọi trường hợp từ trước đến nay.

Nếu bạn hên, gặp kịch bản rất tốt, thì việc all in vào DCDS trong một lần có khả năng thắng và thắng rất nhiều, biểu đồ kéo sang bên phải nhưng mà càng về mốc đó thì nó càng hiếm xảy ra. Ví dụ mốc +118% trên biểu đồ, nó chỉ xuất hiện 1 lần trong 1066 kịch bản.

Đa số trường hợp là tập trung quanh những cột Xanh Đỏ cao kia.

—

Như bài viết cũ tôi từng viết năm 2021 về việc “Chứng chỉ quỹ ETF, mua từng tháng hay “all-in”?” Dù dữ liệu tính toán ra con số rất đẹp, mọi thứ đều ủng hộ cho việc phương pháp all in, nhưng mà tôi khuyên bạn là ở Việt Nam thì chúng ta nên DCA cho dù thị trường có tốt đến đâu đi chăng nữa.

Ổn định tâm lý nên là cái mà chúng ta quan tâm, chứ không phải là sợ bị mất lợi nhuận.

Những ai chỉ “đi ngang” thị trường, chỉ tiếp cận thông tin online mà không thực sự sống chết với thị trường, nói trắng ra là kiểu người không có đầu tư nhưng thích nói về chuyện đầu tư… thì sẽ bị những con số đẹp kia đánh lừa rồi cho rằng cứ all in trong dài hạn là thắng.

Họ không “chơi”, nên không có hiểu.

Không những vậy, từ ngày có AI xuất hiện là ai cũng nghĩ rằng họ là “hổ mọc thêm cánh”.

Tôi tưởng nhà đầu tư sử dụng AI để giúp việc đầu tư tốt hơn, nhưng sau một thời gian thì tôi thấy rằng họ dùng AI để chém gió, để phân tích theo hướng có lợi cho quan điểm của họ, rồi đi show quan điểm cho người khác thấy… rốt cuộc là bây giờ chuyên gia trên mạng ngày càng nhiều, đi đâu cũng thấy chuyên gia nói chuyện trên trời dưới đất, những chuyện mà tôi dù có đọc cũng không hiểu đó là gì dù tôi sống chết với thị trường qua bao mùa Bull/Bear.

Vấn đề ở đây là chưa chắc gì họ đã dùng những thông tin mà họ đăng tải để mang vào đầu tư. Họ cho lời khuyên, nhưng họ không làm theo những lời khuyên ấy. Họ không có sống chết với những gì họ viết. Họ không có đặt tiền bạc, danh dự cá nhân vào những gì họ truyền tải cho nên mức độ chịu trách nhiệm rất thấp. Có bị gì thì đó là “do bạn”.

Lời khuyên của tôi là: nếu bạn đọc bài, xem video của ai nói về đầu tư mà không thấy lịch sử người ta đầu tư cái gì thì nên cẩn thận. Thời đại AI bây giờ ai cũng có thể làm chuyên gia tư vấn đầu tư. Rất nguy hiểm.

—

Và cái quỹ DCIP mà tôi viết trong bài này dành cho những fan đang đầu tư vào Dragon Capital vì nó có thể phù hợp cho kế hoạch DCA DCDS của họ.

Những ai không phải là fan của Dragon Capital hay là trước giờ chưa đụng vào thể loại quỹ mở trái phiếu này, thì tôi cũng khuyến khích đọc chơi cho biết.

Bản thân tôi lúc viết bài này không có đầu tư vào bất kỳ sản phẩm nào của nhà Dragon Capital. Cho nên mọi nhận xét ở đây đều là trung lập.

(Bài viết này khá dài, sai sót về con số trong lúc nhập dữ liệu từ file báo cáo là không thể tránh khỏi nhưng không thay đổi về tính chất của quỹ)

Đầu tiên là đi giải phẫu danh mục của họ dựa theo báo cáo tài chính năm 2025 của DCIP được đăng tải ngày 11/03/2026.

2. Danh mục của DCIP

Phong cách quỹ mở trái phiếu ở Việt Nam có 3 lớp để phục vụ cho hoạt động của họ: phải tối đa hóa thu nhập lãi định kỳ trong khi duy trì thanh khoản để xử lý lệnh mua/bán chứng chỉ quỹ hằng ngày.

Ba lớp của DCIP đó là:

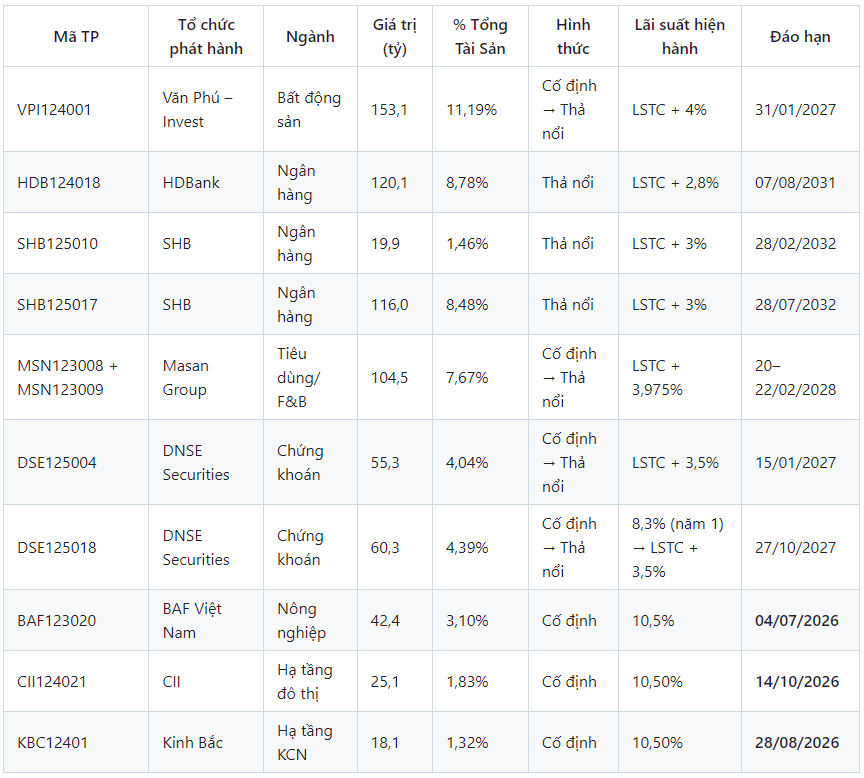

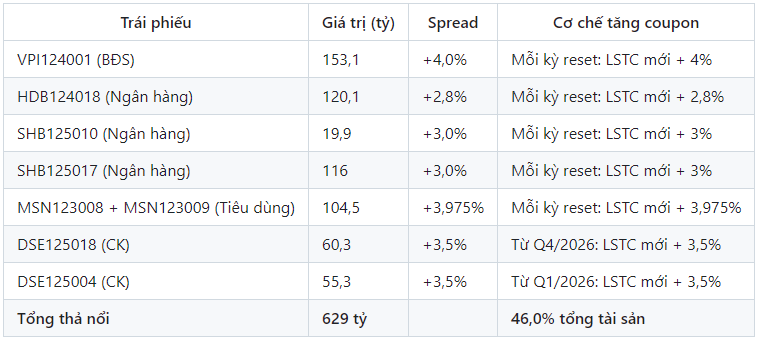

Lớp 1: Trái phiếu doanh nghiệp. Đóng vai trò tăng thu nhập cho quỹ, hưởng lợi khi lãi suất tăng như HDB, SHB, VPI, DNSE, Masan. Chiếm tỷ trọng lớn nhất.

Lớp 2: Chứng chỉ tiền gửi có thể chuyển nhượng và trái phiếu ngắn hạn. Linh hoạt tái đầu tư.

Lớp 3: Tiền gửi ngân hàng kỳ hạn 3 tháng và không kỳ hạn. Duy trì thanh khoản cho quỹ. Chiếm tỷ trọng nhỏ nhất.

Dựa theo báo cáo tài chính năm 2025 của DCIP thì quỹ có tổng giá trị tài sản ròng (NAV) là 1.342 tỷ đồng, tổng tài sản là 1.368 tỷ đồng.

2.1 Lớp 1 - Trái phiếu (chiếm 52.26% tổng tài sản)

Tương đương ~ 715 tỷ đồng.

Nhóm A: trái phiếu ngân hàng: HDB + SHB = 256 tỷ, tương đương 18,7% tổng tài sản.

Đây là trụ cột thu nhập dài hạn của danh mục. Nhóm này gồm ba trái phiếu ngân hàng với lãi suất thả nổi dài hạn:

HDB124019 (120 tỷ): LSTC + 2,8%, đáo hạn 07/08/2031

SHB125010 (19,9 tỷ): LSTC + 3%, đáo hạn 28/02/2032

SHB125017 (116 tỷ): LSTC + 3%, đáo hạn 28/07/2032

Lãi (coupon) reset định kỳ, thường là 6 tháng/lần theo LSTC mới.

Khi Big 4 tăng lãi suất huy động → LSTC tăng theo → coupon của HDB + SHB tự động tăng theo.

Vì là của ngân hàng phát hành cho nên rủi ro tín dụng thấp hơn doanh nghiệp thông tường.

Tại mức LSTC 5% của cuối năm 2025 thì HDB đang trả 7,8%/năm và hai trái phiếu của SHB đang trả 8%/năm.

Nhóm B: Văn Phú Invest (VPI124001) = 153 tỷ, tương đương 11,19% tổng tài sản.

Đây là vị thế lớn nhất danh mục.

VPI là doanh nghiệp bất động sản phát hành trái phiếu năm 2024 với năm đầu cố định 11%. Từ năm 2 chuyển sang LSTC + 4%, mức spread cao nhất toàn bộ danh mục, phản ánh rủi ro tín dụng cao hơn.

Tài sản đảm bảo lô trái phiếu trên là: 16,5 triệu cổ phiếu VPI và bất động sản của công ty TNHH MTV Hùng Sơn. Đây là loại tài sản đảm bảo chấp nhận được nhưng mà nó không phải tài sản “cứng”.

Tại mức LSTC 5% cuối năm 2025, doanh nghiệp đang trả 9%/năm. Đây là nguồn lãi lớn nhất trong danh mục trái phiếu.

Nhóm C: Masan = 104,5 tỷ, tương đương 7,64% tổng tài sản.

Gồm hai trái phiếu Masan (MSN123008 + MSN123009). Đáo hạn tháng 02/2028.

Năm đầu lãi cố định, sau đó chuyển sang LSTC + 3,975%. Coupon cao thứ hai trong danh mục, chỉ sau VPI (+4%). Tại LSTC = 5%, hai trái phiếu này đang trả coupon 8,975%/năm.

Nguồn thu nhập ổn định, và khi mà LSTC tăng thì coupon của Masan cũng tự động leo thang cùng cơ chế với nhóm ngân hàng nhưng coupon cao hơn.

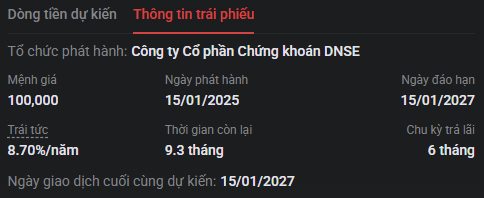

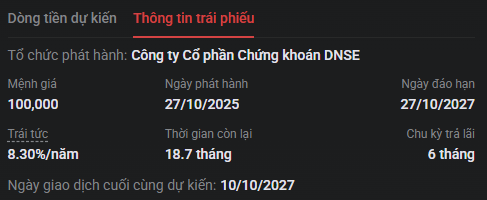

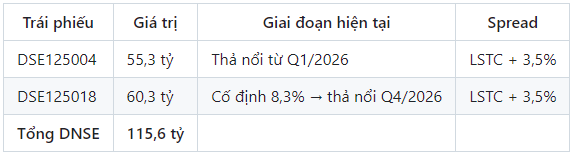

Nhóm D: DNSE 115,6 tỷ, tương đương 8,45% danh mục

DNSE là công ty chứng khoán phát hành trái phiếu cùng cơ cấu là “năm đầu cố định, từ năm thứ 2 trở đi thì thả nổi”.

Thông tin trái phiếu có thể tham khảo trên nền tảng EntradeX của DNSE.

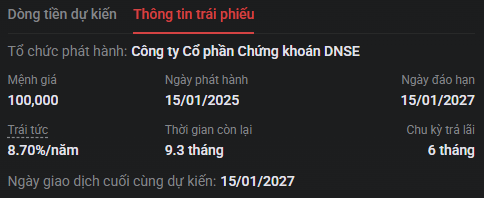

DSE125004 (55,3 tỷ): đáo hạn 15/01/2027. Tại thời điểm phân tích, trái phiếu này đã ở giai đoạn thả nổi, đang trả coupon 8,7%/năm.

DSE125018 (60,3 tỷ): phát hành 27/10/2025, đáo hạn 27/10/2027. Năm đầu cố định 8,3%, từ 27/10/2026 chuyển sang LSTC + 3,5%.

Nhóm E: Trái phiếu sắp đáo hạn. BAF + CII + KBC. 85 tỷ, tương đương 6,25% tổng tài sản.

Ba trái phiếu này đều mang lãi suất cố định 10 - 10,5%/năm. Mức rất hấp dẫn nhưng đều đáo hạn trong Quý 3 năm nay. Khả năng Dragon Capital sẽ tái đầu tư vào thị trường ở mức lãi suất cao hơn khi đến hạn.

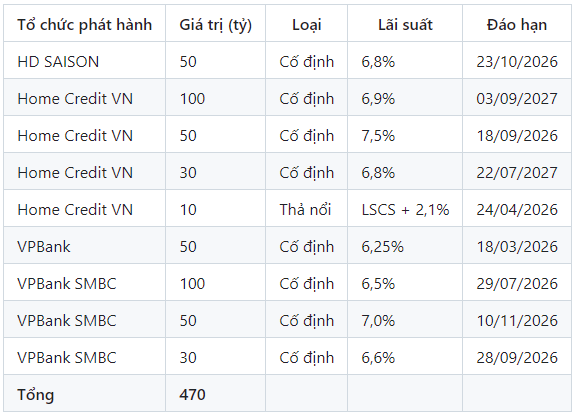

2.2 Lớp 2 - Chứng chỉ tiền gửi (chiếm 34,35% tổng tài sản)

Tương đương ~ 470 tỷ đồng.

Danh mục chia làm 2 lớp:

~ 340 tỷ đáo hạn trong năm 2026.

130 tỷ đáo hạn trong năm 2027.

Đây là nguồn vốn liên tục luân chuyển. Khi đáo hạn, Dragon Capital sẽ tái đầu tư ngay vào chứng chỉ tiền gửi mới ở mức lãi suất thị trường. Trong bối cảnh lãi suất đang tăng, mỗi lần cuốn chiếu là có một đợt lãi suất cao hơn.

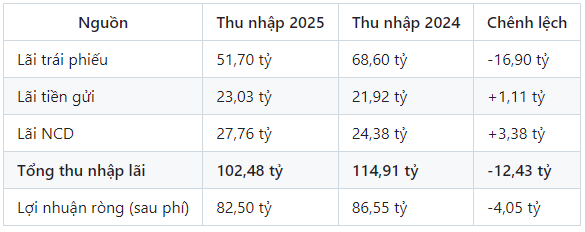

Thu nhập lãi chứng chỉ tiền gửi năm 2025 là 27,75 tỷ trên 400 tỷ (trung bình), tương đương mức 6,9%/năm.

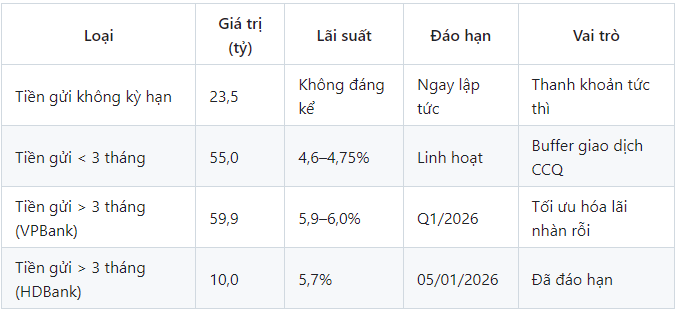

2.3 Lớp 3 - Tiền gửi ngân hàng (chiếm 9,13% tổng tài sản)

Thu nhập lãi tiền gửi thực tế năm 2025 là 23 tỷ đồng.

2.4 Thu nhập thực tế năm 2025

Lý do lãi trái phiếu năm 2025 giảm so với năm 2024:

Danh mục 2024 giữ nhiều chứng chỉ tiền gửi và tiền gửi kỳ hạn ngắn hơn (chiếm 28% và 32% danh mục), lãi suất thị trường giai đoạn đó còn cao sau chu kỳ tăng lãi suất 2022-2023.

Trong năm 2025, Dragon Capital đã tái cơ cấu mạnh sang trái phiếu doanh nghiệp. Hy sinh một phần thu nhập ngắn hạn để neo lấy cái coupon lớn hơn trong dài hạn.

2.5 Tóm lại

Dựa theo báo cáo tài chính 2025, hơn 46% danh mục của DCIP là trái phiếu có coupon thả nổi neo theo lãi suất tham chiếu. Mỗi lần ngân hàng nhà nước để lãi suất tiếp tục leo thang thì các trái phiếu này sẽ tự động nhận coupon cao hơn trong kỳ trả lãi tiếp theo.

426 tỷ (chứng chỉ tiền gửi và trái phiếu BAF, CII, KBC) đáo hạn. Đây là lượng vốn mà Dragon Capital sẽ triển khai trực tiếp vào công cụ có lãi suất cao hơn trong năm nay.

130 tỷ năm 2027 là của Home Credit, thêm một đợt tái đầu tư nữa ở mặt bằng lãi suất năm 2027.

Masan tiếp tục nằm trong danh mục đến 2028, coupon thả nổi ở mức LSTC + 3,975% trong suốt giai đoạn này.

Tổng cộng Dragon Capital có 556 tỷ vốn luân chuyển trong 2026-2027 để liên tục tái đầu tư, nhà đầu tư dài hạn nắm giữ qua cả hai năm sẽ hưởng lợi kép từ hai đợt tái đầu tư này.

3. Tình hình hoạt động của DCIP

3.1 Khủng hoảng 2022-2023

Nói đến trái phiếu là chúng ta không được quên vụ khủng hoảng 2022-2023.

Đây cũng là thông tin dành cho những ai từ trước đến nay chưa biết quỹ mở trái phiếu là gì. Cần phải biết những sự kiện này có thể xảy ra, chứ không phải nhắm mắt chơi xong đến lúc vỡ lỡ thì tháo chạy.

Đầu tiên là Tân Hoàng Minh và Vạn Thịnh Phát.

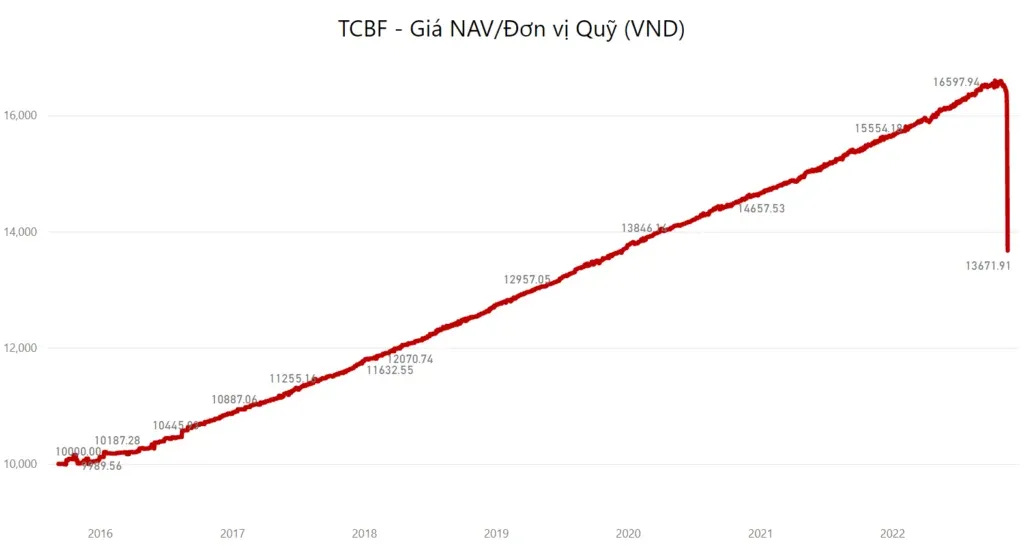

Hàng loạt trái phiếu bất động sản bị đình chỉ giao dịch, nhà đầu tư hoảng loạn rút tiền khỏi các quỹ trái phiếu trên diện rộng. Cái tên nổi bật nhất ở đây chính là TCBF.

Thị trường thứ cấp gần như đóng băng. Thanh khoản cạn kiệt đẩy giá trái phiếu giảm mạnh bất kể chất lượng trái phiếu đó như thế nào đi chăng nữa.

Áp lực rút vốn khiến các quỹ trái phiếu phải bán tài sản trong khi thị trường gần như không có người mua. Gây ra lỗ mark-to-market. NAV/CCQ của nhiều quỹ tụt giảm mạnh trong thời gian này là như vậy. Mà giá càng giảm thì nhà đầu tư càng kéo nhau bán.

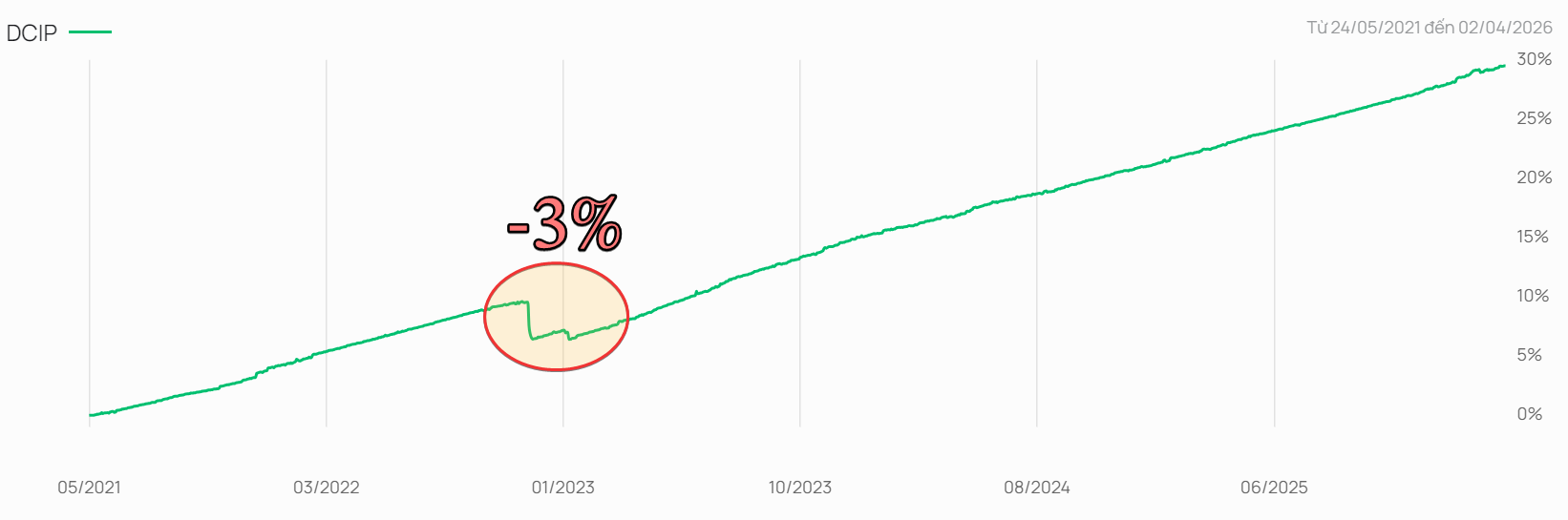

DCIP cũng trải qua thời kỳ tương tự nhưng không bị tác động mạnh như TCEF:

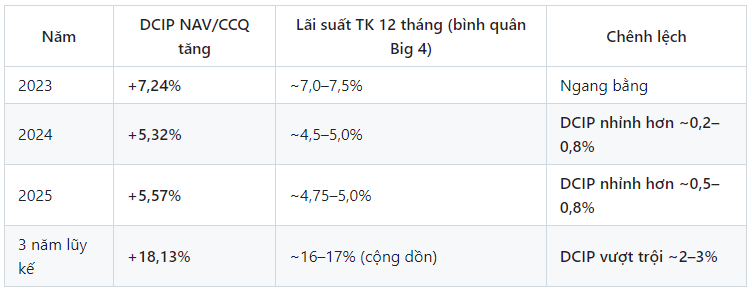

Khi mà ngân hàng nhà nước tích cực hỗ trợ thị trường trái phiếu doanh nghiệp trong 2023 thì NAV phục hồi mạnh trở lại, đưa tổng tăng trưởng cả năm 2023 lên mức 7,24% cao nhất trong 3 năm gần đây.

—

3.2 So sánh với lãi tiết kiệm ngân hàng

Tiếp theo, so sánh với lãi suất tiết kiệm ngân hàng.

Sử dụng thước đo là lãi suất tiết kiệm kỳ hạn 12 tháng.

Nhỉnh hơn nhưng mà gửi tiết kiệm 12 tháng tại ngân hàng có hai hạn chế:

Rút trước hạn. Trong khi đó, DCIP cho phép giao dịch mua/bán CCQ mỗi ngày làm việc. Chỉ chịu thuế 0,1%.

Không hưởng lãi kép linh hoạt. Người gửi tiền chỉ có thể gửi lại sau khi đáo hạn. DCIP tự động tái đầu tư toàn bộ vào danh mục mới, tạo hiệu ứng lãi kép liên tục.

—

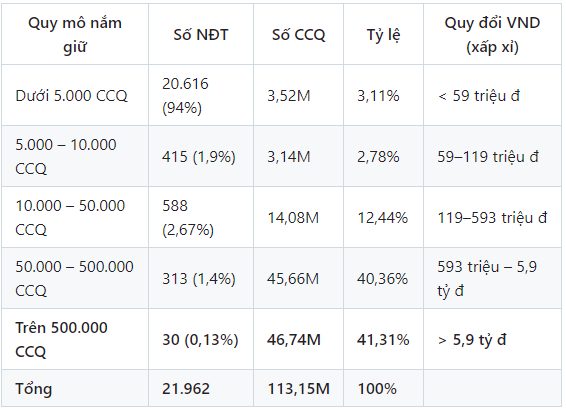

3.4 Số lượng nhà đầu tư

Trong báo cáo tài chính 2025 của DCIP có 21.962 nhà đầu tư.

Có 30 nhà đầu tư kiểm soát 41,31% tổng tài sản quỹ, tương đương 554 tỷ đồng. Đây là các big boys, tổ chức tài chính, doanh nghiệp hoặc cá nhân siêu giàu đang sử dụng DCIP như một kênh quản lý tiền mặt ngắn và trung hạn.

Đây là một yếu tố tích cực vì các tổ chức chuyên nghiệp lúc nào cũng có bộ phận phân tích độc lập trước khi gửi cả trăm tỷ của người ta vào bất kỳ sản phẩm nào. Nói nôm na, người giàu người ta không sợ thì tại sao mình phải sợ?

Mặt trái ở đây là nếu một trong 30 nhà đầu tư lớn kia quyết định rút vốn đột ngột thì quỹ sẽ phải xử lý lệnh mua lại lên đến chục tỷ trong một ngày.

—

Đối với những nhà đầu tư cân nhắc gia nhập từ giữa 2026 trở đi thì họ đang bước vào đúng thời điểm danh mục được cơ cấu tốt để hưởng lợi từ chu kỳ tăng lãi suất.

4. Tại sao lãi suất tăng lại là TIN TỐT

Hầu hết nhà đầu tư nghe tin ngân hàng tăng lãi suất là ngay lập tức rút tiền khỏi quỹ trái phiếu rồi kết luận “lãi suất tăng cao thì gửi tiết kiệm cho chắc”.

Tuy nhiên, DCIP, hay các quỹ mở trái phiếu được thiết kế để hưởng lợi từ chu kỳ tăng lãi suất.

4.1 Lãi suất thả nổi

Nguyên lý cơ bản ở đây là:

Một trái phiếu có lãi suất cố định, ví dụ như BAF 10,5%/năm, đáo hạn tháng 07/2026.

Dù thị trường thay đổi thế nào thì người nắm giữ nó cũng chỉ nhận đúng 10,5%/năm. Khi lãi suất thị trường tăng lên 11% thì trái phiếu này trở nên kém hấp dẫn.

“Tại sao tôi phải mua cái trái phiếu lãi suất 10,5%/năm trong khi người ta đang bán 11%/năm trên thị trường?”

Vì thế, giá thị trường của nó sẽ giảm để tạo ra lợi suất tương đương 11% cho người mua mới. Trong trường hợp này thì giá trị tài sản của quỹ sẽ giảm vì định giá trái phiếu giảm nhưng đây chỉ là biến động nhất thời mà thôi, đến kỳ đáo hạn thì sẽ y như cũ.

Còn với trái phiếu thả nổi thì hoạt động ngược lại.

Coupon của nó không cố định mà được tính bằng lãi suất tham chiếu + spread.

Khi lãi suất tham chiếu tăng thì coupon tự động tăng theo.

4.2 Danh mục DCIP có bao nhiêu trái phiếu thả nổi?

Mỗi lần LSTC tăng 0,5% thì 629 tỷ trong danh mục sẽ nhận coupon cao hơn 0,5% trong kỳ reset tiếp theo. Tức là có thể thêm 3 tỷ thu nhập.

Ví dụ trường hợp VPI khi LSTC tăng 1%.

Hiện tại là 5% → VPI trả 5% + 4% = 9%/năm → 13,7 tỷ/năm

Tương lai 5,5% → VPI trả 5,5% + 4 % = 9,5% → 14,5 tỷ/năm

Nếu LSTC tăng lên 6% → VPI trả 6% + 4 % = 10% → 15,3 tỷ/năm

4.3 Chứng chỉ tiền gửi trong bối cảnh lãi suất tăng

Không giống trái phiếu thả nổi tự điều chỉnh khi tới kỳ thì chứng chỉ tiền gửi và tiền gửi có kỳ hạn là công cụ trả lãi suất cố định với kỳ hạn rất ngắn.

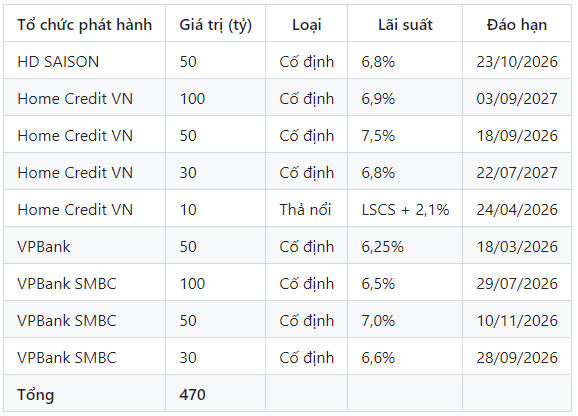

Tháng 01-03/2026: 10 tỷ tiền gửi HDBank + 60 tỷ tiền gửi VPBank + 50 tỷ chứng chỉ tiền gửi VPBank đáo hạn → Dragon Capital sẽ tái đầu tư ở lãi suất mới

Tháng 04/2026: 10 tỷ chứng chỉ tiền gửi Home Credit đáo hạn → tái đầu tư

…

Mỗi lần đáo hạn là một lần Dragon Capital sẽ có lãi suất mới cao hơn vào danh mục.

4.4 Cơ chế chống điều chỉnh giảm giá

Khi lãi suất thị trường tăng 1%, giá của một trái phiếu mà chi trả coupon cố định sẽ giảm tương ứng với thời hạn của nó.

Ví dụ một quỹ trái phiếu chính phủ kỳ hạn 10 năm có thời hạn còn lại đến khi đáo hạn là 8 năm. Khi lãi suất tăng 1% → NAV sẽ giảm ~ 8%. Đây là lý do các nhà đầu tư nước ngoài lo ngại khi đầu tư vào quỹ mở trái phiếu hay trái phiếu có kỳ hạn dài mà chúng ta đọc báo hay thấy.

Nhưng ở Việt Nam ta, cụ thể là DCIP, trái phiếu có lãi suất thả nổi. Vì coupon được điều chỉnh theo từng kỳ cho nên giá thị trường của nó luôn gần với mệnh giá.

Trong danh mục của DCIP có 3 cái trái phiếu trả lãi cố định là BAF, CII và KBC. Còn 6 tháng đến lúc đáo hạn. Nhưng mà với thời hạn này thì dù lãi suất tăng mạnh đến đâu thì việc điều chỉnh giảm giá cũng không phải là vấn đề lớn vì nó chỉ là con số trên giấy mà thôi, đến kỳ đáo hạn nó tự triệt tiêu đi.

Trong báo cáo của DCIP có ghi rằng lãi suất biến động 1% làm NAV thay đổi khoảng 3,9 tỷ trên tổng NAV 1.342 tỷ. Là chỉ có 0,29%.

Có thể nói là quỹ này gần như miễn nhiễm với rủi ro tăng lãi suất hay rủi ro biến động giá trái phiếu.

4.5 Bức tranh toàn cảnh

Lãi suất thị trường tăng:

→ Coupon thả nổi tự tăng theo LSTC.

→ Chứng chỉ tiền gửi và tiền gửi ngắn hạn tái đầu tư ở mức lãi suất mới.

→ Thời gian đến lúc đáo hạn của trái phiếu trả lãi cố định (BAF, CII và KBC) ngắn: giá ít bị ảnh hưởng.

→ Thu nhập lãi tự động tăng khi tới kỳ và khi tái đầu tư

→ NAV/CCQ tăng trưởng bền vững, càng có lợi khi lãi suất tăng.

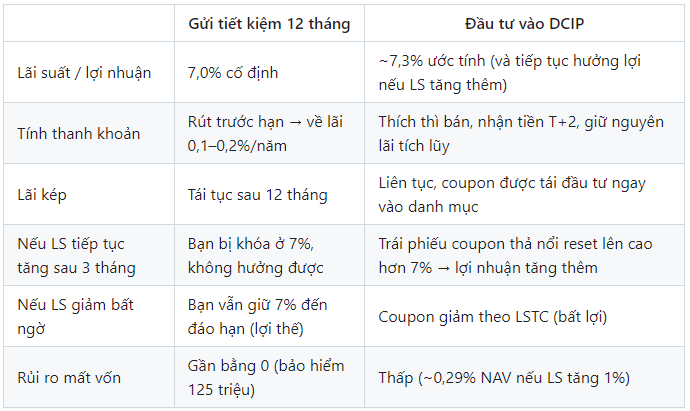

4.6 Giả sử gửi tiết kiệm

Kịch bản ở đây là: nếu bạn có 500 triệu, kỳ hạn đầu tư 12 tháng, lãi suất tiết kiệm 7%.

Quan điểm cá nhân:

Trong môi trường lãi suất đang tăng và chưa đạt đỉnh, DCIP có lợi thế hơn tiết kiệm ngân hàng vì:

Không bị cố định lãi suất ở mức hiện tại.

Duy trì thanh khoản mà không phải lo vấn đề rút trước hạn.

Lãi kép liên tục thay vì gián đoạn theo kỳ hạn.

Tiết kiệm ngân hàng chỉ chiếm ưu thế khi lãi suất đã đạt đỉnh và bắt đầu giảm.

Dragon Capital xếp DCIP vào mục quỹ trái phiếu nhưng cá nhân tôi thì thấy đây giống như là phiên bản nâng cấp của gửi tiết kiệm ngân hàng. Lãi suất thấp hơn quỹ trái phiếu nhưng bù lại nó tự do hơn và ít chi phí hơn.

5. Những nước đi có thể sai

Phần 4 bàn về cái TỐT, thì phần 5 bàn về cái XẤU.

5.1 VPI

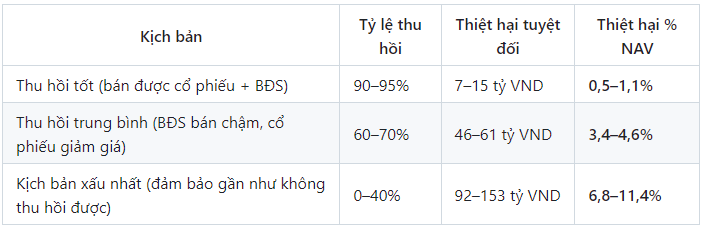

Cái đáng lo ngại nhất là VPI124001.

Vị thế lớn nhất 153 tỷ ~ 11,2% tổng tài sản cho thấy quỹ tập trung vào VPI nhất.

Với coupon LSTC + 4%: không ai tự nhiên trả thêm 4%. Con số này cho thấy là nhà đầu tư đòi hỏi phần bù rủi ro cao hơn vì rủi ro tín dụng với Văn Phú Invest. Đây là doanh nghiệp bất động sản quy mô trung bình, có niêm yết trên HOSE, hoạt động chủ yếu ở phân khúc nhà ở và khu đô thị ở phía Bắc. Không thuộc nhóm “too big to fail”, cũng không phải doanh nghiệp nhỏ không tên tuổi.

Trái phiếu VPI124001 được đảm bảo bằng:

16,5 triệu cổ phiếu VPI của chủ tịch Tô Như Toàn.

Bất động sản của công ty TNHH MTV Hùng Sơn.

Cổ phiếu có tính thanh khoản cao hơn bất động sản trên giấy nhưng lại có giá trị biến động cùng chiều với khả năng trả nợ của VPI. Nếu VPI gặp khó khăn tài chính, giá cổ phiếu sẽ giảm… đảm bảo sẽ thấy mất giá ngay thời điểm thấy cần nó nhất.

Còn bất động sản Hùng Sơn: kết quả thu hồi hên xui, thường 1-3 năm.

Với NAV của DCIP là 1.342 tỷ và giá trị trái phiếu VPI 153 tỷ.

Kịch bản xấu chỉ xảy ra trong lý thuyết. Thực tế là cho dù VPI vỡ nợ, Dragon Capital vẫn có khả năng thu hồi một phần qua thương lượng, tái cơ cấu hoặc phát mãi tài sản. Mức thiệt hại thực tế thấp hơn nhiều, khả năng rơi vào 4,6% NAV.

Còn bàn đến chuyện VPI có vỡ nợ hay không trong 12 tháng tới (thời hạn đáo hạn lô trái phiếu 01/2027) phụ thuộc vào:

Thanh khoản dự án: Nếu VPI bán được hàng và thu tiền về thì họ có đủ dòng tiền trả nợ. Tín hiệu đầu năm 2026 thì cho thấy là thị trường nhà ở Hà Nội đang tự nhiên có thanh khoản tốt hơn.

Lãi suất: LSTC tăng làm coupon VPI cao. Tạo áp lực dòng tiền.

Tóm lại là, LSTC + 4% gần như đã đáp ứng phần bù rủi ro mà thị trường đòi hỏi.

5.2 DNSE

Công ty chứng khoán DNSE nổi tiếng với tệp khách hàng trẻ. Không phải tên tuổi lớn như SSI hay VND.

Doanh thu phụ thuộc vào thị trường: phí môi giới, tự doanh, cho vay margin tất cả đều giảm mạnh khi thị trường chứng khoán đi xuống. VNINDEX suy giảm dài có thể ảnh hưởng trực tiếp đến khả năng trả nợ.

Nếu DNSE vỡ nợ:

5.3 Fund run đồng loạt

30 nhà đầu tư lớn nắm 41% tổng quỹ ~ 554 tỷ.

Nếu 8-10 trong số 30 nhà đầu tư lớn quyết định rút vốn trong cùng một tuần thì sẽ ra sao?

Dragon Capital có một lớp đệm ở đây là 595 tỷ mà không cần phải bán trái phiếu. Chứng chỉ tiền gửi của VPBank, Home Credit có thị trường thứ cấp hoạt động tốt, Dragon Capital có thể bán trước hạn nếu cần.

Nếu mà rơi vào tình huống cực đoan nhất là 30 người kia đồng loạt nghỉ chơi và đòi rút tiền hết trong 5 ngày giao dịch thì vẫn có thể xử lý được, NAV sẽ chịu tổn thất nhẹ. Họ là nhà đầu tư lớn, là các tổ chức không hành động theo bầy đàn như nhà đầu tư cá nhân nên không có gì phải lo ngại.

5.4 Nếu lãi suất hạ thì sao?

Phần 4 tôi kết luận rằng lãi suất tăng thì DCIP sẽ có lợi. Và ngược lại nếu lãi suất giảm thì đây sẽ là bất lợi. Nhưng mà không phải quỹ sẽ thua lỗ. Họ vẫn có thu nhập nhưng mà tốc độ tăng trưởng giá hay hiệu suất mà nhà đầu tư nhận được sẽ thấp hơn.

Mà khi nào ngân hàng nhà nước hạ lãi suất?

Khi lạm phát thấp. Nhưng trong hiện tại thì lạm phát nước ta rất cao. Cao ở đây là cao từ góc nhìn của người dân chứ không phải con số trên báo cáo của các chuyên gia.

Khi tăng trưởng GDP chậm lại thì họ sẽ hạ lãi suất để kích thích.

Áp lực toàn cầu từ FED giảm.

Dưới bối cảnh hiện tại thì tôi không cho rằng từ đây tới cuối năm sẽ có đợt hạ lãi suất. Nhưng mà hiếm khi nào lãi suất nước ta tăng trong thời gian dài. Thường là bùng nổ một đợt 6-9 tháng rồi chậm lại.

5.5 Tóm lại

Không có rủi ro đơn lẻ nào có thể làm quỹ DCIP sụp đổ.

6. Cạnh tranh với các công cụ đầu tư khác

Bên dưới là những công cụ với cách hoạt động gần giống với DCIP.

Thật sự mà nói, tôi chỉ có thể liệt kê vài công cụ để bạn tự đánh giá xem công cụ nào là phù hợp với kế hoạch đầu tư của bạn. Bởi vì không có công cụ nào tốt hơn công cụ nào cả. Nhà đầu tư bắt buộc phải lựa chọn giữa lãi suất cao và tính thanh khoản.

Với những ai thích gửi tiết kiệm thì nên ưu tiên tiết kiệm.

Còn với những ai đang có kế hoạch đầu tư trong ngắn hạn thì nên lựa chọn thanh khoản.

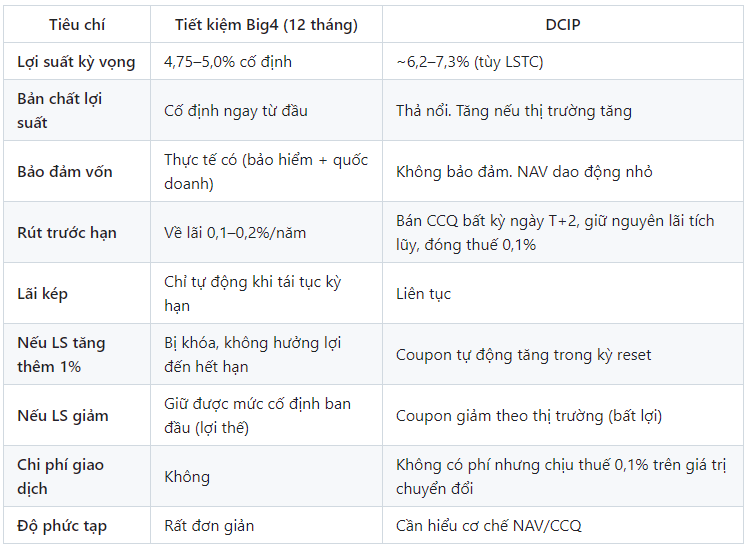

6.1 Gửi tiết kiệm Big 4

6.2 Gửi tiết kiệm ngân hàng tư nhân

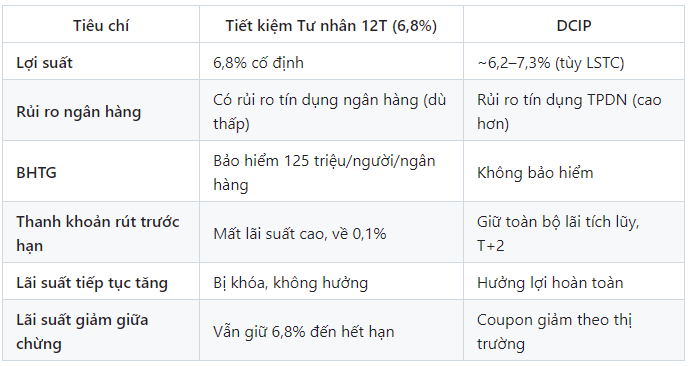

Ngân hàng tư nhân luôn niêm yết lãi suất cao hơn Big 4 từ 0,5% đến 2%.

Điều này làm lu mờ lợi thế lợi suất của DCIP. Ví dụ VPB đang trả 6,8%/năm với kỳ hạn 12 tháng. Trong khi đó DCIP hiện tại khoảng 6,2%.

DCIP chỉ vượt trội hơn gửi tiết kiệm ngân hàng tư nhân nếu lãi suất tăng thêm hoặc nhà đầu tư cần rút tiền.

Nhà đầu tư có thể chia làm nhiều sổ để gửi tiết kiệm để giải quyết vấn đề thanh khoản cho nên không có công cụ nào là tốt hơn công cụ nào toàn phần cả. Nhà đầu tư bắt buộc phải đánh đổi thôi.

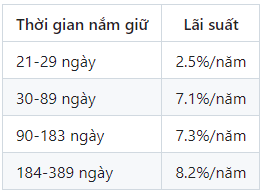

6.3 Chứng chỉ tiền gửi ngân hàng tư nhân

Lấy ví dụ sản phẩm Super Thịnh Vượng của VPB, giá trị tham gia tối thiểu là 10 triệu đồng thì nhà đầu tư có thể có mức lãi suất như sau:

Còn đây là thông tin từ ACB:

Nếu người chơi muốn bán trước hạn thì bắt buộc phải đóng phí và thuế chuyển nhượng. Vấn đề này còn phụ thuộc vào quy định riêng của mỗi ngân hàng phát hành.

Nếu là người mê tiết kiệm và sợ mang đi đầu tư thì có thể xem đây là lựa chọn trong bối cảnh lãi suất tăng.

6.4 Sinh lời trên số dư tài khoản

Hiện tại, các ngân hàng như VPB, TCB còn cung cấp thêm dịch vụ sinh lời trên số dư tài khoản.

Với hình thức này, người chơi sẽ luôn được tích lãi mà không cần phải quan tâm đến thời hạn gửi tiết kiệm hay là phải đắn đo khi rút trước hạn.

Tuy nhiên, để hưởng mức lãi suất cao thì bắt buộc người chơi phải có thật nhiều tiền. Không có phù hợp với những ai ít vốn hay là đang bắt đầu tính đến chuyện đầu tư.

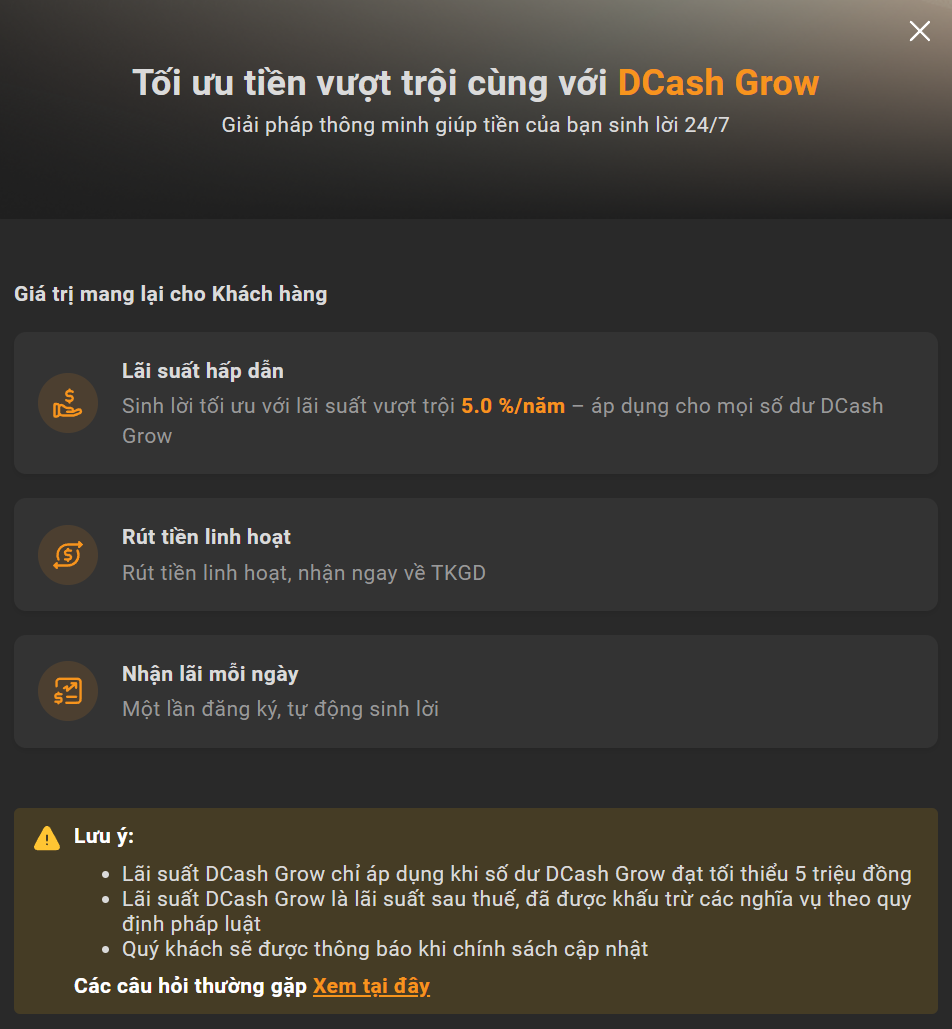

6.5 DCash Grow của VNDirect

Sản phẩm Dcash Grow đang có mức lãi suất 5%/năm (sau thuế) cho các nhà đầu tư có tài khoản trên VNDirect. Chỉ cần tối thiểu 5 triệu là hệ thống sẽ bắt đầu tính lãi cho người chơi.

Lãi tự động tích hằng ngày, rút nhanh không mất phí, chỉ trong 1 giây. Tính thanh khoản hoàn toàn cao.

Phù hợp cho những ai quan tâm tính thanh khoản, muốn một chỗ gửi tiền trong ngắn hạn để chuẩn bị đầu tư.

6.6 Tự mua trái phiếu doanh nghiệp

Đây là chuyện mà nhà đầu tư cá nhân không nên làm nhất. Thà đầu tư quỹ mở trái phiếu còn hơn.

6.7 Nhà đầu tư nào phù hợp với DCIP?

Trước hết là fan Dragon Capital và có kế hoạch chuyển đổi qua DCDS hoặc là danh mục cần sự cân bằng giữa quỹ mở trái phiếu và quỹ mở cổ phiếu như combo DCIP rồi chuyển đổi sang DCDS mà tôi đề cập.

Dành cho người chưa có nhu cầu sử dụng tiền để đầu tư trong ngắn hạn. Còn muốn lợi nhuận cao trong tương lai thì phải mang vô đầu tư chứ không để trong đây.

Quỹ này không phù hợp với những ai:

Cần đảm bảo 100% vốn. Đây là chuyện viễn vông trong thế giới đầu tư.

Kỳ vọng gửi vào sau đó 3 tháng rút ra.

Cần tiền mặt ngay lập tức.

7. Quan điểm cá nhân

Với những ai đang có suy nghĩ đầu bài, là fan của Dragon Capital, muốn có một nơi để giữ cục tiền rồi sau đó DCDA vào DCDS thì DCIP là lựa chọn hợp lý vì nó không bị tốn chi phí mua bán (nhưng chịu thuế 0,1% dựa trên giá trị quy đổi) và có sự liền mạch trong hệ sinh thái của Dragon Capital.

Cá nhân tôi thì không lựa chọn hình thức đầu tư vào quỹ mở trái phiếu DCIP vì thấy không phù hợp với bản thân. Tôi quan tâm đến tính linh hoạt hơn là lợi nhuận.

Dcash Grow của VNDIRECT từ ngày 16/03/2026 là đang trả lãi suất sau thuế 5%/năm.

Thuế của Dcash Grow đã khấu trừ vào lãi.

Còn 0,1% thuế của DCIP đánh vào giá trị quy đổi (hoặc bán).

DCIP chỉ thực sự thắng thế khi bạn xác định gắn bó dài hạn với các sản phẩm của Dragon Capital như là muốn có một danh mục 20% DCIP hoặc 80% DCDS chẳng hạn.

Bạn gửi vào DCIP 3 tháng, chắc chắn sẽ có hiệu suất tốt hơn tôi sử dụng Dcash Grow. 6 tháng thì khả năng số tiền lời sẽ nhiều hơn Dcash Grow đến 15%.

Trong khi đó, tôi chấp nhận hy sinh một phần nhỏ lợi nhuận để đổi lấy sự linh hoạt, có thể bung tiền lúc tôi cần, đầu tư vào những loại tài sản tôi muốn mà không phải chờ đợi.

Và như những gì tôi đề cập. Không có đúng/sai ở đây. Chúng ta nên lựa chọn sản phẩm nào phù hợp với chúng ta nhất. Đừng vì thấy người khác làm gì là phải vội vàng làm theo.

Hồi trước t11/2025 thì DCIP có thể chuyển đổi thoải mái các vòng với các quỹ của nhà DC khá ngon, DCDS có thể chuyển sang DCIP tránh bão chỉ mất 0.1% thuế, nhưng giờ DCDS không chuyển được thế nữa thì mình thấy DCIP có vẻ không còn phù hợp với mình nữa, nhất là thời điểm các kì ngắn 3 tháng chứng chỉ tiền gửi cũng rất cao hiện tại

Hi bạn, cám ơn vì bài viết rất hay và chi tiết, hiện tại mình thấy Vikki Bank đã có lãi suất lên tới 9.2% cho kì hạn 6-12 tháng rồi (min. 200tr vnd), bạn nghĩ sao về mức lãi suất này ?

Và ngoài những cái trong bài viết thì theo như mình hiểu là lãi suất của DCIP nếu so với các sản phẩm kiểu như Sinh lời tự động của Techcombank,... (dạng tiền chờ đầu tư) hay ít nhất là chứng chỉ tiền gửi thì sẽ thấy sự vượt trội và công bằng hơn cho DCIP đúng không ?