Tháng 5, Yield Curve đã âm

Loạt bài trước tôi viết về Yield Curve hồi cuối tháng 3 và đầu tháng 4. Trong đó tôi có chia sẻ quan điểm rất tiêu cực về thị trường mặc dù lúc đó Yield Curve tôi tính theo trung bình tháng vẫn chưa có âm. Hôm nay tôi cập nhật lại biểu đồ Yield Curve đợt trước, sẵn kết hợp với số liệu lãi suất.

Có một điều dễ nhận ra nhất là khi yield curve bị đảo thì trong ngắn hạn lãi suất sẽ tụt mạnh kéo theo đó là khủng hoảng kinh tế.

Vậy tại sao yield curve âm nó lại báo hiệu khủng hoảng kinh tế mà không phải cái gì khác?

1. Giải thích lãi suất bằng quan hệ cung cầu

Trước hết tôi sẽ nói về việc tăng và giảm lãi suất bằng quan hệ cung cầu.

Khi nền kinh tế phát triển, nhu cầu về vốn của các doanh nghiệp tăng lên, và vì thế lãi suất cũng sẽ tăng lên để phù hợp với tốc độ phát triển kinh tế và để kích thích dòng tiền nhàn rỗi.

Khi nền kinh tế gặp suy thoái, nhu cầu về vốn của các doanh nghiệp giảm xuống vì họ không muốn (và không thể) làm ăn trong điều kiện kinh tế như thế này. Lãi suất sẽ hạ xuống, và xem như là một cách để kích thích nền kinh tế.

Vì thế, lãi suất thường hay có xu hướng tăng lên khi nền kinh tế đang trong giai đoạn phát triển và hạ dần khi nền kinh tế đang ở trong thời kỳ suy thoái.

Biểu đồ về lãi suất ở trên đã chứng minh điều đó.

2. Giải thích yield curve

*Khi nền kinh tế phát triển, đồng nghĩa với việc lãi suất sẽ tăng.

Vì lãi suất tăng lên cho nên những nhà đầu tư trái phiếu dài hạn sẽ yêu cầu phần bù rủi ro lãi suất tăng. Bởi vì nếu lãi suất năm nay mà 3%, 1 năm sau mà lên 5% thị có nghĩa là họ sẽ chịu một khoản lỗ.

Lãi suất tăng, thì tương lai lạm phát cũng sẽ tăng theo, và vì đầu tư dài hạn cho nên họ yêu cầu phải có một phần bù rủi ro lạm phát.

Thế là, ngoài lãi suất thực còn có cộng thêm phần bù rủi ro lãi suất và phần bù rủi ro lạm phát tăng. Lúc này thì đường cong lãi suất của chúng ta sẽ dịch chuyển hướng lên.

*Khi nền kinh tế suy thoái thì hoàn toàn ngược lại. Lãi suất sẽ giảm, phần bù rủi ro các nhà đầu tư yêu cầu nếu đầu tư dài hạn cũng sẽ giảm. Lúc này yield curve sẽ có xu hướng cong xuống.

*Yield Curve bị đảo ngược bởi vì người ta cho rằng lãi suất trong tương lai sẽ thấp hơn lãi suất trong hiện tại. Cũng đúng vì khi yield curve bị âm nó báo hiệu rằng lãi suất trong tương lai ngắn hạn sẽ tụt dốc. Tôi nhấn mạnh tuột dốc chứ không phải giảm. Và vì khi lãi suất giảm thì nó lại phù hợp với ý 1 tôi đưa ra ở trên đó là khi nền kinh tế gặp suy thoái.

3. Chứng minh

Việc các nhà đầu tư hiện tại đổ xô nhau đi mua bond dài hạn cũng vì lý do đó. Nếu bây giờ lãi suất đang cao, mà tương lai lãi suất giảm, thì mua bây giờ có lợi hơn là chờ lãi suất giảm mới mua.

Tại sao như vậy?

Ví dụ:

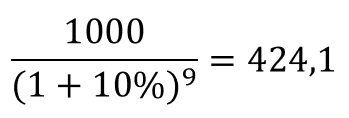

Lãi suất hiện tại là 8%. Thời hạn: 10 năm. Coupon: $80/năm. Mệnh giá: $1000

*Giả sử lãi suất 1 năm sau tăng lên: 10%.

Lúc này sinh cái nghịch lý là yield của bond chỉ có 8% thôi ($80) trong khi lãi suất thị trường đã là 10%.

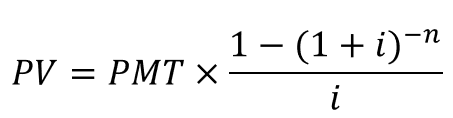

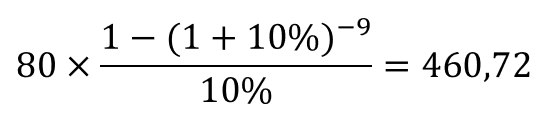

1/ Ta sẽ discount dòng tiền tương lai với lãi suất 10% này về hiện tại.

2/ Tiếp theo là discount dòng tiền đều coupon nhận được hằng năm về hiện tại.

Cộng hai số 424,1 và 460,72 ta có 884,82. Có nghĩa rằng giá trị trái phiếu bây giờ là $884,82 so với $1000. Vì thế các nhà đầu tư yêu cầu phải có phần bù, mà ở đây là $115,18 để yield bằng với lãi suất thị trường.

*Giả sử lãi suất đi xuống còn 6%.

Lúc này, giá bond là $1136. Lãi suất tiếp tục giảm thì giá bond sẽ càng tăng vì giá bond và lãi suất luôn đi ngược nhau.

Đây chính là một trong những lý do tại sao người ta đổ xô nhau đi mua trái phiếu lúc bấy giờ.

4. Yield Curve Đảo

Quay lại phần yield curve bị đảo.

Khi yield curve bị đảo, thì có nghĩa rằng trong ngắn hạn lãi suất sẽ tụt dốc, như tôi đã đề cập ở trên. Nó phản ánh tâm lý của nhà đầu tư đối với nền kinh tế trong hiện tại và tương lai.

Khi mà nhu cầu mua bond dài hạn tăng lên, giá của bond sẽ tăng theo do cầu kéo, yield của bond sẽ giảm xuống do giá tăng bởi vì chính phủ chỉ trả lại mệnh giá bond khi đáo hạn. Và vì nhu cầu đầu tư đã chuyển sang tập trung ở thị trường vốn dài hạn, giá của T-Bill trên thị trường tiền tệ sẽ giảm, nên yield của T-Bill sẽ tăng lên để kích thích nhà đầu tư. Quá trình này sẽ làm cho đường cong lợi tức cong xuống.

Khi mà FED hạ lãi suất, yield của T-Bills cũng sẽ giảm theo, phản ánh ngay lập tức về sự thay đổi lãi suất ngắn hạn do các nhà đầu tư sợ hãi "nhảy" vào T-Bills để tránh bão. Bonds dài hạn thì ít bị tác động bởi thay đổi lãi suất trong ngắn hạn cho nên yield của Bonds lúc này sẽ dần dần cao hơn yield của T-Bills. Ta thấy sau mỗi lần đảo thì Yield Curve cong lên lại thì đó là kết quả của sự việc trên.

Việc sử dụng yield curve để dự báo khủng hoảng khá chính xác bởi vì tôi đã chứng minh ở trên rằng yield curve bao gồm yếu tố lạm phát và lãi suất ở trong.

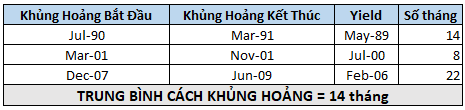

Theo như bài viết trước tôi có đề cập bảng số liệu:

Thật ra nó không phải là trung bình mà là trung vị. Số trung bình tính ra là 14,67. Tạm cho là 14 tháng 18 ngày.

Tính độ lệch chuẩn của mẫu này thì tôi có con số 7,02.

Có nghĩa rằng nó sẽ biến thiên cộng, trừ 7 tháng trong 14 tháng tới. Đúng 14 tháng sẽ là tháng 07/2020. Sau đó biến thiên 7 tháng cộng trừ. Có khả năng sớm nhất là đầu năm 2020, hoặc là giữa năm 2020 sẽ xảy ra khủng hoảng.

Thành thực mà nói biến thiên như vầy là cao quá, nhưng vì số liệu có hạn nên tôi không thể tính chính xác hơn được.

Như đã đề cập ở cuối bài 2, vì tình hình kinh tế vĩ mô rất phức tạp nên tôi đã quyết định rời bỏ thị trường. Từ hôm đó tới nay tình hình kinh tế thế giới càng ngày càng phức tạp hơn nữa.

Nhưng có một điều mà tôi thấy khó hiểu đó là tôi vẫn thấy rất nhiều người trong diễn đàn tôi theo dõi vẫn ngày đêm hỏi đầu tư cổ phiếu nào, mua cổ phiếu nào, và vẫn cặm cụi đầu tư. Bộ không có ai nghĩ về những gì đang xảy ra hay sao? Các công ty chứng khoán vẫn liên tục gửi email khuyến nghị mua các loại cổ phiếu... Bộ không ai quan tâm đến vấn đề vĩ mô thế giới hết hay sao? Không ai thấy lo sợ như tôi đang lo sao? Không ai muốn bảo toàn vốn sao?

Liệu tôi đúng, hay những người đó đúng? Câu hỏi này chắc phải sang năm mới trả lời được.

Bài 2 là một bài cần đọc vì tôi có đề cập đến chỉ số PE của VNINDEX.

https://vohoanghac.com/lieu-khung-hoang-kinh-te-co-sap-xay-ra/