Tiết kiệm nhỏ, kết quả to

Khi tôi hỏi bạn tôi về chuyện tiết kiệm tiền bạc mỗi tháng vừa mới đây thôi thì nhận được câu trả lời là do tháng vừa rồi eo hẹp, gặp nhiều chuyện nên đã lấy ra trang trải hết.

Một số người thì không hề tiết kiệm, viện lý do tiền làm công tiêu còn không đủ huống hồ tiết kiệm, các bạn trẻ thì chưa bao giờ tiết kiệm và chỉ nảy sinh ý định bao giờ có tiền nhiều sẽ tiết kiệm.

Tôi thấy mọi người ai cũng nghĩ sai về việc tiết kiệm.

Tiết kiệm, nói dân dã cất cục tiền đó không đụng đến. Tích trữ đó qua mỗi năm cho tới thời hạn nào đó mà ta thỏa mãn.

Vì tiền tiết kiệm là số tiền không bao giờ dùng đến cho nên nếu lỡ may gặp bất trắc, có chuyện gì đó thì ta có khoản phòng hờ rủi ro khác để mà chi tiêu chứ không phải dùng tiền tiết kiệm để mà chi tiêu.

Tóm lại, tiền tiết kiệm là không bao giờ đụng đến.

Nhưng mà điều này rất khó, không phải ai cũng làm vì các lý do đã kể ở trên, tiết kiệm cho tương lai rất khó vì bản thân tương lai nó là một thứ mờ mịt không ai biết rõ nó thế nào nên chẳng ai muốn tiết kiệm cho tương lai.

Phải thay đổi tư tưởng

Bạn phải hiểu:

1 - Cái quan trọng nhất là bạn phải hiểu tiền tiết kiệm là số tiền không bao giờ dùng đến.

Tôi phải nhắc đi nhắc loại liên tục vì đây là điều quan trọng nhất, thất bại trong việc này đồng nghĩa với việc bạn sẽ chẳng tiết kiệm được.

2 - Phải phân biệt khoản tiền tiết kiệm với khoản tiền phòng hờ rủi ro.

Tiền tiết kiệm để một chỗ không dùng đến, tiền phòng hờ rủi ro cũng để một chỗ nhưng khả năng sử dụng đến trong tương lai. Nếu khoản tiền phòng hờ rủi ro này dùng hết nhưng vẫn không đủ để chi trả thì mới xem xét sử dụng khoản tiết kiệm. Và tôi không bao giờ nghĩ bạn xui tới mức vừa tiết kiệm được một năm đã phải gánh nợ nần chi trả không đủ vì thực tế ai ai cũng đi làm công nhận lương tháng như bao người khác.

3 - Tiền tiết kiệm là một khoản đầu tư nho nhỏ cho tương lai.

4 - Đây không phải là khoản tiền mang đi đầu tư cổ phiếu, linh tinh để sinh lời.

5 - Không bao giờ có chuyện: tiền ăn đã không đủ mà còn đòi tiết kiệm.

6 - Không bao giờ có chuyện: sinh viên thì làm gì có tiền để mà tiết kiệm.

Tiết kiệm nhỏ, kết quả to

Tôi sẽ lấy ví dụ là một sinh viên 20 tuổi đang đi học tại Sài Gòn này. Theo như Numbeo, thì chi phí trung bình hằng tháng của một người tại Sài Gòn là ở mức 10 triệu đồng. Tôi thấy con số này quá cao dù là chi phí trung bình, nên tôi sẽ lấy chi tiêu của bản thân mình ra làm mốc. Hiện tôi đang sống trong một căn hộ 65m2, tiền chi phí quản lý hằng tháng vào khoảng 500k, tiền điện thì khoảng 380k, ăn uống cà phê linh tinh... chi phí trung bình mỗi tháng trong năm 2018 này của tôi là 5tr.

Với một sinh viên tại Sài Gòn hiện nay thì tôi nghĩ rằng chi phí vào tầm 3tr5 - 4tr.

*Các sinh viên không bao giờ tiết kiệm, một phần là do tuổi trẻ nên nhu cầu chi tiêu cao. Và quan trọng hơn hết là chả ai nói cho các bạn ấy về chuyện này. Như tôi đã bàn ở các bài viết trước đây, chúng ta dạy đủ thứ Sử, Toán, Hóa, Sinh, Lý... nhưng lại chả thấy dạy cách sử dụng tiền. Hồi tôi sinh viên cũng vậy, chả thấy ai nói với tôi cái chuyện này, mãi đến khi học gần hết ông anh mới đề cập tới.

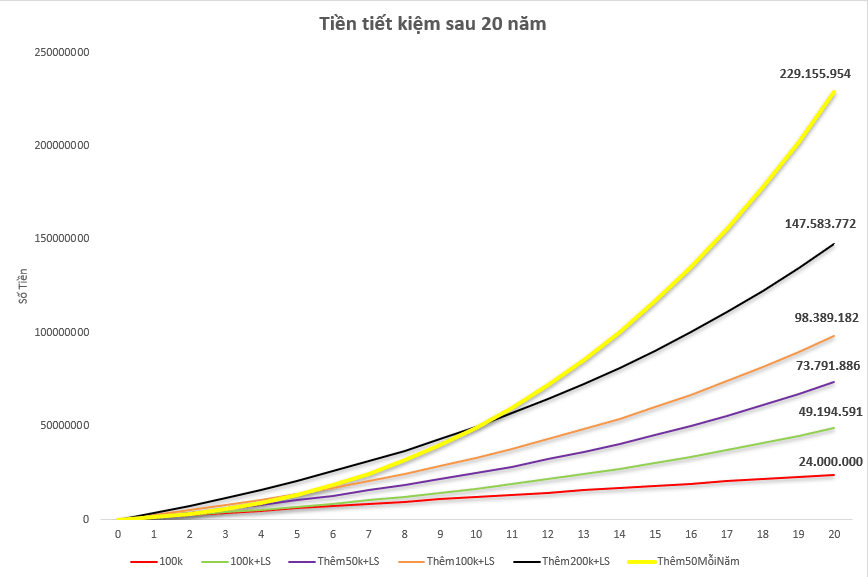

Vì tiền ít nên chúng ta chỉ tiết kiệm 100.000 đồng mỗi tháng thôi. Tôi chắc chắn là sinh viên nào cũng dư sức làm được điều này. Và sau 1 năm thì ta có 1.200.000 đồng. Nếu để nguyên số tiền này, và cứ tiếp tục tiết kiệm mỗi tháng 100.000 đồng thì sau 20 năm các bạn sẽ có 24.000.000 đồng.

Một số người nhìn con số này và sẽ bảo: "20 năm mà chỉ có 24.000.000 đồng?". Tất nhiên, vì chỉ tiết kiệm một số tiền nhỏ 100.000 đồng mỗi tháng thì đó sẽ là số tiền mà ta có được sau 20 năm. Đừng chê con số đó nhỏ, ít nhất đó là số tiền mà ta vẫn có được sau 20 năm, chứ không phải là vung hết vào các cuộc vui chơi, nhậu nhẹt...

Bây giờ ta thử trường hợp khác đó là:

1- Vẫn tiết kiệm 100.000 đồng nhưng cuối năm ta gửi tiết kiệm số tiền đó với lãi suất trung bình là 7%/năm

2- Tiết kiệm thêm 50k/tháng là 150k/tháng kèm lãi suất.

3- Tiết kiệm thêm 100k/tháng là 200k/tháng kèm lãi suất.

4- Tiết kiệm thêm 200k/tháng là 300k/tháng kèm lãi suất.

5- Mỗi năm ta sẽ tăng số tiền tiết kiệm mỗi tháng lên thêm 50k kèm lãi suất.

Với trường hợp mỗi năm tăng số tiền tiết kiệm lên thêm 50k mỗi tháng, tới năm thứ 20 là ta đang tiết kiệm 1tr đồng mỗi tháng. Con số này chỉ bằng ~10% so với tiền lương mà bạn nhận được khi đi làm lúc đang ở độ tuổi ~30.

Tiết kiệm chỉ 100k, 200k, 300k/tháng không phải là một con số lớn nhưng hãy nhìn vào biểu đồ ta sẽ nhận thấy một sự thay đổi đáng kinh ngạc. Đó là nhờ ta kết hợp giữa tiết kiệm và lãi suất kép.

Số tiền tiết kiệm là quan trọng nhất

Tôi chọn phương pháp dễ dàng nhất đó chính là tiết kiệm thêm 50.000/tháng mỗi năm vì điều này chắc chắn ai cũng có thể làm được.

Số liệu có thể đúng ở những năm đầu với lãi suất được cho rằng không đổi: 7%. Nhưng những năm sau, khi sinh viên đi làm, tiền lương nhận được nhiều, thì khả năng sẽ tiết kiệm nhiều hơn, ví dụ như 10tr/năm (nếu tiết kiệm ở mức này thì nó tương đương với số tiền phải tiết kiệm ở năm thứ 16).

Nhưng mà, về hoàn cảnh thì không phải ai cũng tiết kiệm được 10tr/năm khi vừa ra trường đi làm nên tôi quyết định chỉ dừng lại ở việc mỗi năm ta sẽ tăng số tiền cần tiết kiệm mỗi tháng thêm 50.000đ thôi. Vì ngoài cái khoản tiết kiệm để riêng này, ta sẽ còn phải lập khoản tiền dành cho đầu tư chứng khoán nữa. Nếu lấy hết đem đi tiết kiệm thì không phải là một cách hay.

Hãy hình dung trong đầu rằng: Đây chỉ là khoản tiết kiệm gửi ngân hàng cực kỳ an toàn. Ngoài ra bạn còn một khoản tiền đầu tư chứng khoán và một khoản tiền mặt đề phòng rủi ro khác nữa.

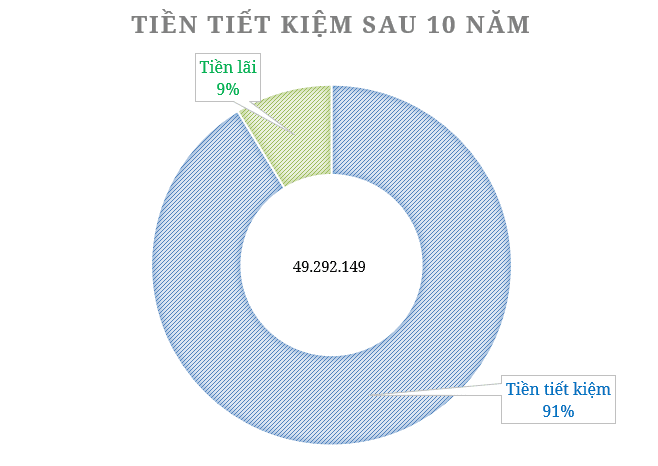

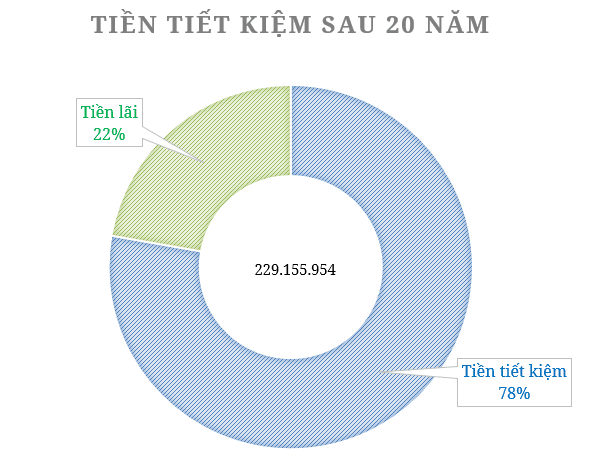

Sau 20 năm, số tiền đã lên: 229 triệu.

10 năm đầu, tiền lãi chỉ chiếm vỏn vẹn 9%. Phần lớn là nhờ số tiền mà bạn tiết kiệm được.

Trong 20 năm, số tiền lãi từ ngân hàng tăng lên thành 22%, số tiền bạn tiết kiệm được vẫn chiếm chủ yếu tài khoản này.

[su_highlight]Điều quan trọng ở đây là: Phần lớn những gì mà ta gặt hái được trong tương lai là nhờ vào số tiền tiết kiệm chứ không phải tiền lãi.[/su_highlight] Nếu ta không bắt đầu tiết kiệm sớm thì sẽ không thể nào hưởng lợi sớm. Cách duy nhất để gia tăng lượng tiền trong tài khoản này chính là tăng số tiền tiết kiệm lên. Và khi đến một thời gian nào đó, tiền lãi sẽ vượt mặt tiền tiết kiệm.

Cùng tiết kiệm

Tất nhiên, nói mà không làm thì người ta nói mình dở hơi. Ngay lúc tôi lên kế hoạch viết bài, tôi đã lập một khoản tiết kiệm theo kiểu sinh viên dành làm ví dụ thực tế cho riêng bài viết này, chỉ vài trăm xu và tích lũy cho hơn 20 năm sau. Mục tiêu: số tiền trung bình mỗi tháng dao động vào khoảng 200k-300k điều mà ai cũng có thể làm được, chứ để nhiều quá người ta lại bảo khó làm.

Số tiền tôi bỏ vào sẽ luôn luôn được cập nhật. Vì vậy, nếu có bạn nào thích thú với cái phong trào nho nhỏ này của tôi thì hãy làm theo chứng minh xem những gì tôi nói trên kia liệu 20 năm có đúng không.

Sau khi kết thúc năm 2018 tôi sẽ cập nhật lại bài viết này một lần nữa,

[su_divider top="no" style="dotted" size="8"]

2019:

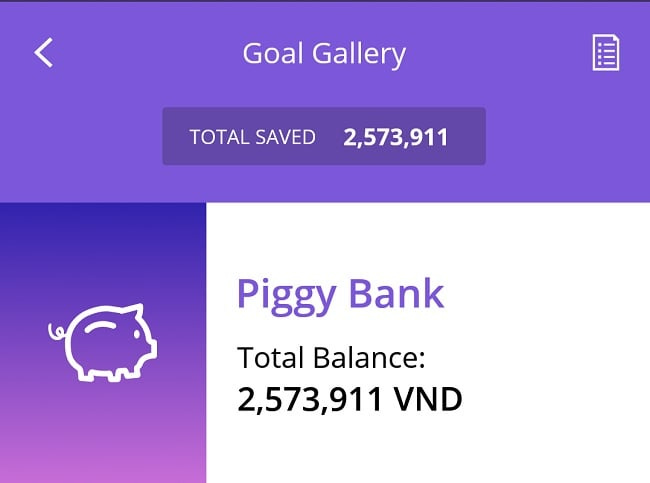

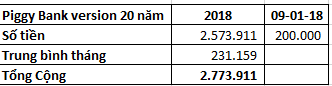

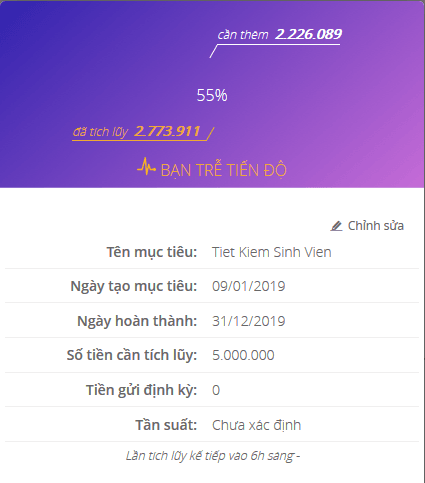

2018 khép lại với số tiền 2.573.911, và tôi đã gửi thêm 200.000 đồng vào tài khoản này đầu năm nay, nâng số tiền lên thành 2.773.111 đồng.

Mục tiêu 2019 sẽ vẫn là tiết kiệm 2tr5, để phù hợp với sinh viên. Việc này sẽ kéo dài 3 năm, từ năm thứ 4 trở đi là lúc sinh viên đi làm nên khoản tiền sẽ tăng lên. Lúc này tôi sẽ tính lại.

Bây giờ, tôi sẽ lấy 2tr đi gửi tiết kiệm.

Vì trên đây tôi không thể gửi 2tr5 được (người ta không cho), chắc tôi phải tìm một ngân hàng khác chấp nhận gửi tiết kiệm số tiền lẻ.

Sau 3 tháng thì tôi sẽ gửi tiết kiệm 3tr.