Đầu tư dàn trải vào quỹ cổ phiếu và trái phiếu để hạn chế rủi ro

Thông báo tháng 11/2022:

Đối với các bài viết có sử dụng dữ liệu TCBF. Bạn đọc hãy đọc bài giải thích Về việc sử dụng dữ liệu TCBF.

Mở đầu

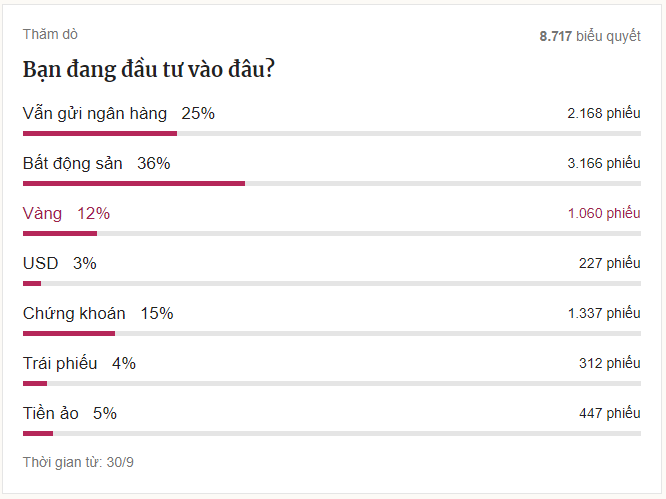

Hôm qua tôi có đọc được một bài viết trên Vnexpress về việc nên đầu tư vào đâu để sinh lời. Bài viết giới thiệu nhiều loại hình đầu tư như: gửi tiết kiệm, ngoại hối, vàng, bất động sản, trái phiếu, tiền ảo...

Chiếm đa số là những nhà đầu tư bất động, tiếp theo đó là gửi ngân hàng chứng khoán.

Dựa vào nội dung bài viết trên, tôi nảy ý định viết bài về việc đầu tư phân bổ vào các loại hình tài sản tài chính, chứ không phải chỉ có đầu tư một loại duy nhất. Và liệu việc phân bổ tài sản vào các kênh đầu tư đó có giúp gì được cho những nhà đầu tư không.

Trong thời gian gần đây tôi thấy có rất nhiều người quan tâm đến quỹ mở, cho nên bài viết này tôi sẽ viết cho những người thích yên ổn, mang tâm lý mua rồi để đó đi làm chuyện khác chứ không phải ai cũng có thời gian theo dõi thị trường và giao dịch mua bán liên tục. .

Vì mục tiêu của bài viết là bàn về việc phân bổ danh mục đầu tư và lợi ích của hành động này cho nên tôi sẽ không đi sâu vào việc phân bổ như thế nào cho có lời, hay lựa chọn tài sản nào để tối ưu nhất, để sinh lợi nhiều nhất... Những cái đó là tùy vào quan điểm đầu tư của mỗi người.

Đối tượng ở đây là:

Quỹ mở cổ phiếu TCEF

Quỹ mở trái phiếu TCBF

Vàng

ETF E1VFVN30

Không có bất động sản bởi vì loại hình đầu tư này không có cơ sở tính toán nhất định.

Lưu ý: Tôi không có liên quan gì đến các ba quỹ mà tôi sẽ sử dụng dữ liệu để viết bài (cho đến tháng 08/2020). Bài viết không phải để quảng cáo cho quỹ mở cổ phiếu hay quỹ trái phiếu. Mục đích tôi lựa chọn là do dữ liệu được cập nhật đều đặn, thỏa mãn yêu cầu mà tôi đề ra khi viết bài.

Phân bổ danh mục đầu tư

Về chuyện phân bổ danh mục đầu tư thì các nhà đầu tư đều biết đó là "không bỏ hết trứng vào một rổ"... Lý do ngầm hiểu rằng nếu lỡ có làm rớt một cái rổ thì cũng không sao vẫn còn nhiều rổ khác.

Tuy nhiên, có một điều đó là khi đối diện với các khủng hoảng, ví dụ như COVID-19, thì giá của tất cả các cổ phiếu trên thị trường đều sụt giảm. Cho nên, trong quãng thời gian này thì cho dù phân bổ ra nhiều loại cổ phiếu cỡ nào cũng không có tác dụng.

Nắm giữ nhiều cổ phiếu là một chuyện, ngoài ra nhà đầu tư cũng cần phân bổ ra nhiều loại hình đầu tư khác nhau, lúc này ta mới cần đến trái phiếu và vàng để bảo vệ danh mục đầu tư của mình trước những biến động khó lường của thị trường chứng khoán.

Hơn thế nữa, nhà đầu tư có thể nghĩ đến việc đầu tư vào tài sản tài chính ở quốc gia khác (ví dụ Mỹ) và kỳ vọng gặt hái được lợi nhuận tốt hơn thị trường nội địa.

Vì thế... việc phân bổ danh mục đầu tư bắt đầu tư việc nhỏ: chọn các cổ phiếu trên thị trường chứng khoán nước mình. Đến phân bổ vài trái phiếu, kim loại như vàng và đầu tư vào thị trường tài chính quốc tế.

Tôi biết những chuyện như này rất phức tạp, đòi hỏi nhà đầu tư phải tham khảo và đưa ra rất nhiều lựa chọn đầu tư. Và chưa chắc gì quyết định đó là đúng đắn. Nhưng mà tôi hy vọng rằng, với việc đầu tư cho cá nhân, đầu tư vào tương lai thì đừng nên làm một cách hời hợt.

Kế hoạch ban đầu là có viết về chứng khoán nước ngoài, mà ở đây là Mỹ. Tuy nhiên sau đó tôi không viết nữa do dạo này báo chí đưa tin nhiều công ty, nhóm lừa đảo dưới hình thức mời gọi nhà đầu tư mở tài khoản đầu tư chứng khoán nước ngoài mà thực ra là giao dịch sử dụng đòn bẩy cao khiến nhà đầu tư bị mất tiền. Tôi đành tạm gác lại phần này, sau này có dịp sẽ viết tiếp.

Đầu tư vào cả hai quỹ cổ phiếu và trái phiếu

Đây là hai loại tài sản tài chính dễ đầu tư nhất, ai ai cũng có thể làm được. Tuy nhiên, cái khó ở đây là lựa chọn quỹ nào để đầu tư, để gửi gắm tài sản của mình. Tôi từng viết bài viết về thành quả hoạt động của các quỹ đầu tư trên thị trường để tham khảo.

Việc tôi sử dụng TCEF không phải đây là quỹ tốt, quỹ nổi trội hay có lợi cho nhà đầu tư. Mà là do dữ liệu của quỹ đầy đủ, phù hợp cho việc viết bài.

Hình trên là giá chứng chỉ quỹ của TCEF, dữ liệu theo ngày và tôi chọn mốc bắt đầu là năm 2016 đến cuối tháng 8 năm 2020 (dữ liệu bắt đầu vào tháng 9 năm 2015).

Giả định như ở bài viết trước, đó là một nhà đầu tư năm 2016 muốn đầu tư vào quỹ mở cổ phiếu TCEF này do anh quá bận bịu đi làm. Và thế là thành quả của anh nhận được như sau:

Tuy nhiên, nếu không đầu tư vào quỹ cổ phiếu TCEF mà lựa chọn đầu tư vào quỹ trái phiếu TCBF thì anh sẽ nhận lợi nhuận như sau:

Như vậy ta thấy rằng, nếu lựa chọn đầu tư vào quỹ mở cổ phiếu TCEF vào năm 2016 đến nay thì lợi nhuận không bằng đầu tư vào quỹ mở trái phiếu TCBF. Tuy nhiên, có giai đoạn năm 2017 đến 2018 thì lợi nhuận mà quỹ mở cổ phiếu TCEF mang lại lớn hơn TCBF rất nhiều.

Nếu nhà đầu tư giao dịch chứng chỉ quỹ bán ra vào năm 2018 thì có lợi, còn nếu đầu tư theo kiểu buy&hold thì quỹ trái phiếu có lợi hơn nhiều.

Mặc dù quỹ trái phiếu TCBF mang lại lợi nhuận hằng năm chỉ tầm 8%, nhưng qua giai đoạn 2016->08/2020 thì ta thấy rằng đây lại là khoản đầu tư dài hạn tốt hơn đầu tư vào quỹ mở cổ phiếu.

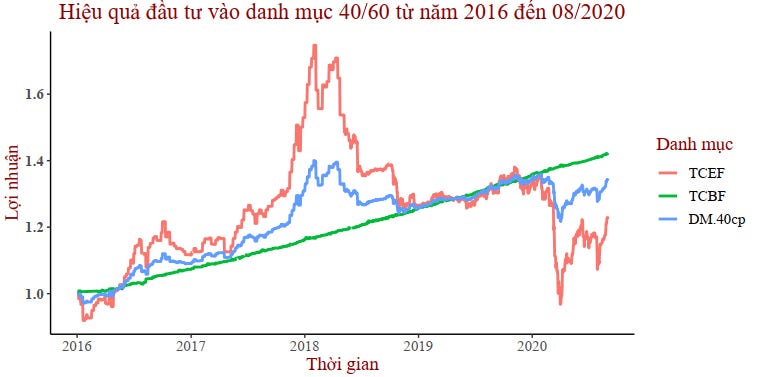

Giả sử rằng, anh A này đầu tư vào cả hai loại quỹ. Tỷ lệ là 40% cổ phiếu và 60% trái phiếu, tạm gọi là "DM.40cp". Tỷ lệ này tôi chọn bất kỳ, không theo quy tắc nào cả.

Ta thấy rằng danh mục DM.40cp (màu xanh biển) mang lại lợi nhuận thấp hơn danh mục 100% TCEF trong quãng thời gian 2017->2018 tuy nhiên vẫn lớn hơn danh mục 100% TCBF.

Đặc biệt trong quãng thời gian thị trường chứng khoán bị tác động bởi COVID-19, danh mục DM.40cp lại giúp ta ít bị thua lỗ hơn là nếu đầu tư 100% vào TCEF.

Đến lúc này, đối với những ai ngại sự phức tạp và chỉ muốn đầu tư vào quỹ mở cho yên thân thì có thể lựa chọn hình thức đầu tư một phần vào quỹ mở cổ phiếu và quỹ trái phiếu như việc tôi lựa chọn 40% cổ phiếu và 60% TCBF. Làm vậy sẽ giúp hạn chế rủi ro, hạn chế sự thua lỗ đi rất nhiều thay vì đầu tư 100% vào duy nhất một quỹ cổ phiếu.

Thêm ETF vào danh mục đầu tư?

Trong phần này tôi sẽ so sánh quỹ TCEF, TCBF với quỹ ETF E1VFNVN30.

Tôi sẽ quyết định không đầu tư vào TCEF nữa, mà đổi lại thành 40% ETF và 60% TCBF, tạm gọi là "DM.40etf". Tất nhiên, tỷ trọng này là do tôi tự "vẽ" ra chứ không có phải do tính toán nọ kia mà thành nên sẽ không có ý nghĩa gì nhiều lắm trong việc lựa chọn tỷ trọng để phân bổ sao cho danh mục tối ưu nhất.

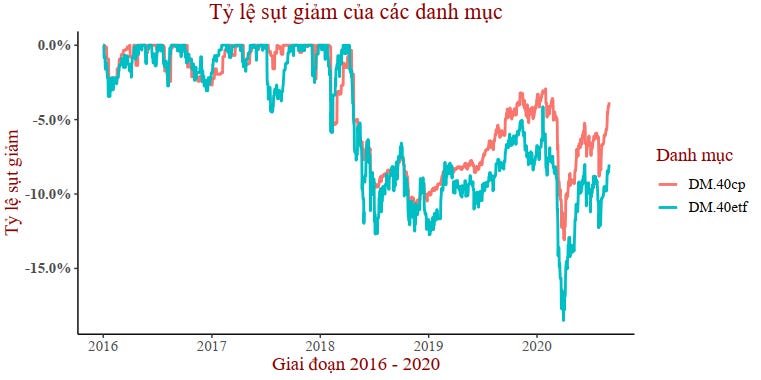

Có thể thấy rằng danh mục có đầu tư 40% vào ETF mang lại kết quả vượt trội hơn so với danh mục 40% quỹ cổ phiếu. Trong thời điểm hoảng loạn thì cả hai danh mục này đều sụt giảm như nhau.

Tuy nhiên, danh mục 40% ETF này lại có mức độ sụt giảm vốn từ đỉnh (18,49%) lớn hơn so với danh mục 40% TCEF (13,08%) trong quãng thời gian từ năm 2016 đến 08/2020.

Có thể nói rằng, ETFVN30 rủi ro (độ lệch chuẩn) cao hơn TCEF cho nên tỷ suất sinh lợi cao hơn, đồng nghĩa với tỷ lệ sụt giảm vốn từ đỉnh cũng cao chứ không thể nhận xét là do TCEF hoạt động không hiệu quả (trong suốt quá trình từ năm 2016 đến 08/2020).

Biểu đồ trên là tỷ lệ sụt giảm của 5 danh mục. So với việc đầu tư 100% vào quỹ cổ phiếu hay ETF thì việc phân bổ 40% cổ phiếu và 60% vào quỹ trái phiếu TCBF giúp cho tỷ lệ sụt giảm được cải thiện đáng kể.

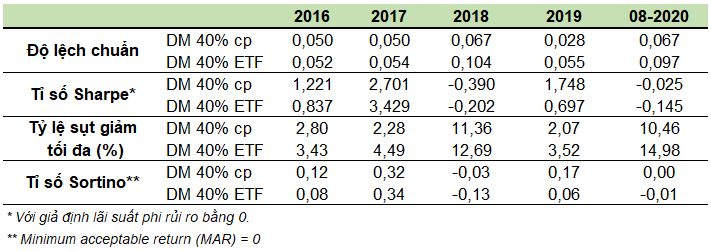

Bảng trên nhằm cung cấp thông tin về độ lệch chuẩn (rủi ro), tỉ số Sharpe (lợi nhuận vượt trội trên một đơn vị rủi ro), tỷ lệ sụt giảm tối đa (Maximum Drawdown) và tỉ số Sortino theo từng năm.

Mục đích bài viết không phải đi sâu vào phân tích từng danh mục nên tôi tạm cho lãi suất phi rủi ro bằng 0%.

Tôi chia dữ liệu ra thành từng năm để phản ánh thông tin hiệu quả hơn, bởi vì nếu gộp các dữ liệu lại tính cho nguyên quãng thời gian từ 2016 đến 08/2020 có thể làm sai lệch do các quan sát này không cùng thuộc một tập hợp, nghĩa là có khả năng trong các năm đó nhà quản lý quỹ có thể thay đổi phong cách đầu tư, hay thị trường bị tác động bởi yếu tố nào đó... nên không phải năm nào cũng như năm nào.

Như biểu đồ "Hiệu quả đầu tư vào hai danh mục 40cp và 40etf", ta thấy rằng hiệu quả của danh mục 40% cổ phiếu (TCEF) không lớn hơn danh mục 40% ETF, một phần là do độ lệch chuẩn (rủi ro) của danh mục 40% cp thấp hơn nên tỷ suất sinh lợi mang lại cũng thấp hơn.

Xem xét chỉ số Sharpe của danh mục 40% cp, có 3/5 năm tốt hơn danh mục 40% etf. Năm 2017-2018 không được tốt mặc dù năm 2017 là năm thị trường chứng khoán cực kỳ hưng phấn. Tuy nhiên, như đã thấy, rủi ro khi đầu tư vào danh mục 40%cp thấp nên tỷ lệ sụt giảm tối đa (so với đỉnh) tương ứng mỗi năm đều thấp hơn so với danh mục 40%etf.

Tỉ số Sharpe không phân biệt được rủi ro tích cực và tiêu cực. Như giá cổ phiếu tăng mạnh thì độ lệch chuẩn lớn, nhưng tỉ số Sharpe vẫn xem đó là rủi ro đối với nhà đầu tư. Trong thực tế, giá trị ngoại lai (outlier) này sẽ làm tăng mẫu số (độ lệch chuẩn trong công thức tính tỉ số Sharpe) và làm tỉ số này giảm.

Hơn nữa, phân phối lợi suất của các khoản đầu tư tài chính không bao giờ là phân phối chuẩn mà nó thường hay bị lệch. Vì thế, bằng cách ước tính rủi ro sụt giá (downside risk) sẽ hợp lý hơn. Trong bài này tôi sử dụng tỉ số Sortino. Tỉ số Sortino càng lớn càng tốt, chứng tỏ danh mục hoạt động hiệu quả mà không phải gánh chịu rủi ro không cần thiết, không có lợi cho nhà đầu tư trong quá trình tìm kiếm thêm nhiều lợi nhuận.

Tỉ số Sortino của danh mục 40%cp lớn hơn 40%etf (ngoại trừ năm 2017 lúc thị trường hưng phấn). Chứng tỏ danh mục 40%cp này hiệu quả hơn.

Đầu tư vào quỹ trái phiếu là tốt với bất kỳ danh mục đầu tư nào. Nếu không nhờ có đợt sụt giảm do COVID-19 tác động thì không chừng tôi cũng không biết điều này. Nếu nhà đầu tư nào e ngại rủi ro, nhưng lại vẫn muốn kiếm lợi thì có thể suy nghĩ chuyện đầu tư một phần tài sản vào quỹ trái phiếu.

Và còn một điều nữa là, tôi thấy đầu tư 100% vào ETF mặc dù có quãng thời gian sụt giảm mạnh như đầu năm 2020, điều này có thể làm ảnh hưởng đến tâm lý của nhà đầu tư khi tài sản bị hao hụt quá nhanh, quá "dữ". Nhưng nhìn lại cả quá trình thì tỷ suất sinh lợi mang lại vẫn bằng đầu tư 100% vào TCBF. Và khi niềm tin quay lại thì khả năng sẽ mang lại TSSL lớn hơn quỹ trái phiếu.

Tóm lại, quãng thời gian thị trường chứng khoán hưng phấn thì các quỹ cổ phiếu mang lại TSSL lớn cho nhà đầu tư. Và khi thị trường có biến động mạnh thì việc phân bổ một phần tài sản vào quỹ trái phiếu sẽ bảo vệ nhà đầu tư tốt hơn. Vấn đề là ta không thể biết trước được tương lai, vì vậy nhà đầu tư nào e ngại rủi ro thì như đã đề cập từ trước, phân bổ vào quỹ trái phiếu sẽ giúp ngủ ngon hơn mỗi đêm.

Vàng

Cách đầu tư vào vàng duy nhất với các nhà đầu tư cá nhân là mua vàng miếng, vàng nhẫn về cất tủ. Giá vàng thì bị chi phối bởi các công ty.

Về phần giá vàng tôi từng viết một bài tại: https://vohoanghac.com/dau-tu-vang/ trong đó giả sử phân bổ tài sản vào VN30 và vàng.

Còn về phần này thì tôi sẽ giả định đầu tư kết hợp với vàng. Tuy nhiên, việc lựa chọn tỷ trọng hoàn toàn là ngẫu nhiên, theo sở thích chứ không có theo nguyên tắc nào cả giống như cách tôi làm với quỹ trái phiếu. Vì thế mà tôi sẽ không đánh giá cao kết quả.

Ví dụ như danh mục TCEF + vàng, giống như TCEF + TCBF với tỷ trọng 40/60, thì tỷ trọng TCEF+Vàng cũng sẽ giống vậy: 40/60

Quỹ cổ phiếu TCEF và vàng. 40% cổ phiếu và 60% vàng

Mua chứng chỉ ETF và vàng. 40% etf và 60% vàng

Và sau đó so sánh với danh mục với tỷ trọng 60% trái phiếu xem liệu danh mục nắm giữ vàng hay trái phiếu có lợi cho nhà đầu tư.

Một số điều cần lưu ý là:

Dữ liệu giá vàng được tính toán giống như ở bài viết cũ, đó là quy đổi từ giá vàng USD sang. Nên sẽ không phản ánh được thời điểm giá vàng trong nước tụt giảm mạnh vừa rồi.

Thời điểm bắt đầu là năm 2016, nên chỉ phản ánh thời điểm đó tới nay chứ không có trước đó nên kết quả chắc chắn sẽ khác so với việc đầu tư vàng thời gian dài.

Nếu đầu tư 100% vàng vào năm 2016 thì đến thời điểm hiện tại danh mục này mang lại lợi nhuận lớn nhất cho nhà đầu tư. Tuy nhiên nếu xét thời điểm 2016 -> 2018 thì đầu tư vào ETF lại mang về lợi nhuận lớn nhất. Suy cho cùng, lời/lỗ phụ thuộc vào thời điểm và quãng thời gian đầu tư. Trước mắt, nếu là một nhà đầu tư e ngại rủi ro và mong muốn đầu tư dài hạn thì Vàng là lựa chọn tốt.

Tiếp theo là phân tích hai danh mục:

DM.40cp.60xau: 40% TCEF và 60% Vàng

DM.40etf.60xau: 40% ETF và 60% Vàng

Danh mục có đầu tư vào ETF mang lại TSSL lớn hơn đầu tư vào quỹ cổ phiếu sau 4 năm đầu tư và có quãng thời gian 2020 sụt giảm giống nhau.

Bây giờ so sánh hai danh mục này với hai danh mục có đầu tư 60% tài sản vào quỹ trái phiếu TCBF.

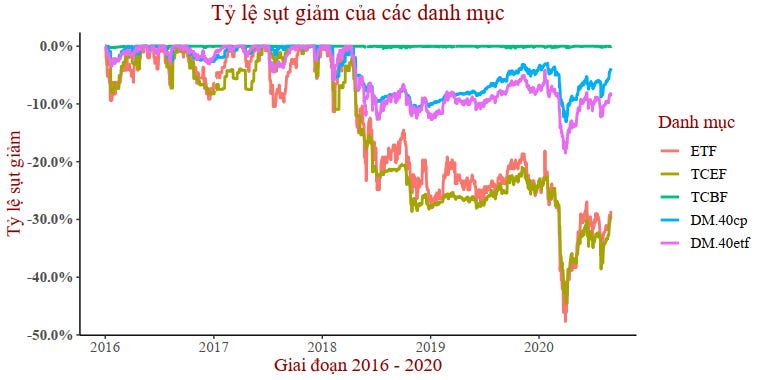

Cả hai danh mục 60% vàng (màu tím và xanh ngọc) đều mang lại TSSL lớn hơn hai danh mục có đầu tư 60% vào trái phiếu trong xuyên suốt quãng thời gian từ năm 2016 -> 2018.

Sau khi thị trường chứng khoán điều chỉnh thì hầu hết 4 danh mục đều giảm. Trong đó, danh mục đầu tư vào 40%ETF và 60% Vàng giảm mạnh nhất. Nhưng bắt đầu từ năm 2020 trở đi khi giá vàng tăng mạnh thì hai danh mục đầu tư vào vàng lại được hưởng lợi.

Tiếp theo tôi xem xét về tỷ lệ sụt giảm từ đỉnh vốn của 4 loại danh mục

Biểu đồ bắt đầu khó nhìn hơn rồi, nhưng vẫn có thể nhận biết được vài chỗ:

Danh mục có vàng trải qua 3 đợt sụt giảm lớn hơn 10% trong suốt quãng thời gian 2016 đến nay. Có thể tạm nhận xét rằng đầu tư vào vàng mang lại rủi ro lớn hơn so với đầu tư trái phiếu. Tuy nhiên, việc phân bổ vào vàng lại giúp cho danh mục có rủi ro thấp hơn là đầu tư hết 100% vào quỹ cổ phiếu hay ETF.

Điều đầu tiên có thể thấy đó là việc đầu tư vàng với tỷ trọng giả định 60% thay vì đầu tư trái phiếu khiến cho rủi ro (độ lệch chuẩn) của danh mục tăng. Trong đó danh mục vừa ETF vừa đầu tư vàng có độ leehcj chuẩn lớn nhất.

Và bởi vì độ lệch chuẩn lớn nên danh mục 40etf.60v này có tỷ lệ sụt giảm vốn từ đỉnh là lớn nhất trong số 4 danh mục. Ta thấy TSSL của danh mục này thấp hơn TSSL của danh mục 40cp.60v trong 3 năm 2016, 2019 và 2020, và rủi ro lại lớn hơn. Vì thế mà tỉ số Sortino của danh mục này thấp hơn 40cp.60etf, chứng tỏ rủi ro gánh chịu thêm của danh mục này không cần thiết.

Tóm lại, việc có vàng vào danh mục đầu tư giúp hạ rủi ro rất nhiều nếu đó là danh mục 100% quỹ cổ phiếu TCEF. Quãng thời gian 2016 đến nay thì danh mục có 60% vàng mang lại TSSL lớn hơn các danh mục khác. Tuy nhiên khi so sánh với danh mục 60% trái phiếu thì danh mục 60%vàng lại cho thấy nhiều rủi ro hơn, biến động hơn và tỷ lệ sụt giảm lớn hơn tuy nhiên đánh đổi cho việc đó là ta nhận được TSSL lớn hơn.

Vì dữ liệu tính toán từ năm 2016 nên sẽ không phản ánh được lịch sử trước đó, như ta biết bắt đầu năm 2011 thì giá vàng tụt giảm mãi đến 2019 mới tăng trở lại.

Vì vậy, nếu thật sự e ngại rủi ro và chấp nhận lợi nhuận thấp thì nhà đầu tư có thể suy nghĩ về việc phân bổ một phần tài sản vào quỹ trái phiếu. Còn nếu nhà đầu tư niềm tin vào vàng và hy vọng rằng một ngày nào đó trong tương lai vàng sẽ tăng trở lại thì danh mục cũng nên có vàng.