Danh mục đầu tư có vàng thì sẽ thế nào?

Bài viết mới năm 2024: https://vohoanghac.com/dau-tu-vang-va-etf/

Đôi lời linh tinh

Giá vàng hiện tại lúc tôi viết bài này đã tăng hơn ngưỡng $1750/ounce, và có thể không lâu nữa sẽ phá đỉnh cũ năm 2011. Có nhiều yếu tố có thể tác động làm giá vàng tăng mạnh như việc FED "bơm tiền", hay là các nhà đầu tư e ngại về tình hình dịch bệnh thêm trầm trọng thì tiền sẽ được "bơm" nhiều hơn, lạm phát, thâm hụt ngân sách, sự suy yếu của đồng đô-la...

Trong một buổi sáng Chủ Nhật ngồi nhâm nhi ly cà phê nhìn phố phường và cập nhật tin tức tình hình thế giới. Tựa đề đầu tiên đập vào mắt tôi là nói về giá vàng. Lúc này tôi mới tò mò suy nghĩ rằng, liệu nếu như trong danh mục đầu tư cổ phiếu mà có thêm vàng vào thì sẽ thế nào? Liệu có giúp các nhà đầu tư "đánh bại thị trường" không?

Tôi muốn xem thử nếu mà trong danh mục đầu tư của tôi có 2 loại tài sản : cổ phiếu và vàng, thì danh mục này hoạt động như thế nào.

Tôi thử giả định danh mục đầu tư 20% vàng và 80% cổ phiếu sẽ như thế nào với danh mục chỉ đầu tư vào vàng hay danh mục chỉ đầu tư vào cổ phiếu.

Tất nhiên là mỗi nhà đầu tư có mức độ chịu đựng rủi ro khác nhau, và cũng có quan điểm đầu tư khác nhau cho nên tôi giả định thêm một danh mục dành cho những người e ngại rủi ro, đó là: 40% vàng và 60% cổ phiếu.

Việc lựa chọn tỷ lệ ở đây không có hàm ý gì sâu xa cả, vì bài việc phục vụ cho tính tò mò của mình nên tôi chọn đại tỷ lệ mà thôi.

Tiếp theo (cũng để phục vụ cho tính tò mò của bản thân), ta biết rằng tỷ trọng của các loại tài sản trong danh mục sẽ liên tục thay đổi qua thời gian. Tỷ trọng 20% vàng sau chục năm có thể tăng lên 25%, 30% hay chỉ còn 10% trong danh mục. Vì thế tôi đưa ra giả thuyết rằng: nếu có một nhà đầu tư liên tục điều chỉnh tỷ trọng danh mục của mình sao cho phù hợp với tỷ trọng đã đề ra, thì tỷ suất sinh lợi của danh mục này sẽ như thế nào so với danh mục không điều chỉnh tỷ trọng.

Đây chỉ là giả thuyết mà thôi bởi vì không có ai rãnh rỗi liên tục mua/bán vàng hay cổ phiếu để điều chỉnh tỷ trọng tại Việt Nam bởi hình thức đầu tư vào vàng duy nhất ở đây là đi ra ngoài mua vàng về trữ, chứ không phải đi mua chứng chỉ vàng hay đầu tư vào ETFs.

Tôi cũng suy nghĩ đến việc so sánh với các quỹ tương hỗ (mutual fund) và ETF tại Việt Nam nhưng đành bỏ cuộc bởi vì dữ liệu không có. Không có ở đây không phải không có dữ liệu, dữ liệu thì có nhưng những dữ liệu này được cung cấp dưới hình thức làm khó nhà đầu tư cá nhân. Ví dụ là chỉ để biểu đồ NAV, hoặc là cung cấp hơn trăm file excel cập nhật NAV.

Thêm một điều nữa, là hiện tại tôi đang học R nên sẽ ứng dụng vào trong bài viết này. Vì trình độ còn non, có nhiều kiểu biểu đồ khác nhau nhưng vì lý do bất ngờ là cái mã nguồn tôi hay dùng để vẽ biểu đồ nó không áp dụng được và báo lỗi, tôi không biết sửa, nên phải đi dùng mã nguồn khác.

Tất nhiên mấy cái này có thể bỏ vào Excel vẽ đẹp đẽ lung linh hơn nhưng mà thôi để đây luôn tại blog này vốn dĩ là blog tôi lập ra để xem sự phát triển của cá nhân mình. Hẹn một ngày nào đó sẽ quay lại hoàn thiện chủ đề này.

Chuẩn bị dữ liệu

Do dữ liệu giá vàng nội địa không thể lấy được cho nên tôi đánh phải tính giá vàng gián tiếp bằng cách sử dụng giá XAU/USD * Tỷ giá USD/VND * 1,2057.

Về tỷ lệ tính giá vàng

1 cây (lượng) vàng tại Việt Nam bằng 37,5 grams hay 1,2057 t ounces.

Bởi vì cách tính này dựa theo giá vàng quốc tế và tỷ giá USD/VND cho nên vào ngày 20/06 giá vàng là hơn 49 triệu, trong khi đó giá vàng trong nước mà SJC niêm yết chỉ gần bằng 49 triệu.

Dữ liệu thứ hai đó là VN30 Index.

Các dữ liệu này đều được tính tỷ suất sinh lợi trung bình theo tháng.

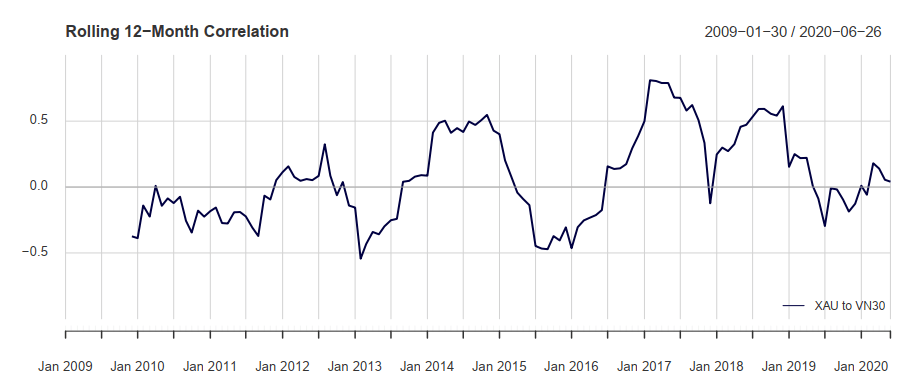

Mối tương quan giữa vàng và VN30

Đầu tiên thì tôi xem xét mối tương quan giữa Vàng và VN30 Index.

Hệ số tương quan giữa tỷ suất sinh lợi trung bình tháng của Vàng và VN30 là -0,036, có thể nói là không có mối tương quan nào. Ngoài ra cũng thấy rằng rủi ro khi đầu tư vào vàng trong quãng thời gian từ 2009 đến nay thấp hơn VN30, và vì rủi ro thấp cho nên tỷ suất sinh lợi kỳ vọng của Vàng cũng sẽ thấp hơn.

Tuy nhiên biểu đồ trên không cho tôi biết được hệ số tương quan theo một quãng thời gian, ví dụ như khi mà dịch bệnh bùng nổ hồi tháng 3 năm nay, các công cụ tài chính mà ở đây là cổ phiếu và vàng mà tôi quan sát được đồng loạt mất giá, giống như hồi 2008. Khi mà tình hình trở nên tốt đẹp hơn, chính phủ, FED ứng cứu... thì các nhà đầu tư bớt âu lo và giá vàng lẫn cổ phiếu lại tăng trở lại.

Với biểu đồ này ta có thể thấy hệ số tương quan không hề giữ nguyên trong một quãng thời gian mà nó liên tục biến động so với 12 tháng trước đó, dao động từ -0,5 đến 0,5. Vì thế, việc nhận xét tỷ suất sinh lợi của vàng và VN30 không hề có mối tương quan

nào ở trên là không đúng.

Phân tích danh mục

Trong phần này tôi sẽ phân tích 4 danh mục:

VN30: 100% cổ phiếu

XAU: 100% Vàng

Portfolio 20.80: 20% Vàng 80% Cổ phiếu

Portfolio 40.60: 40% Vàng 60% Cổ phiếu

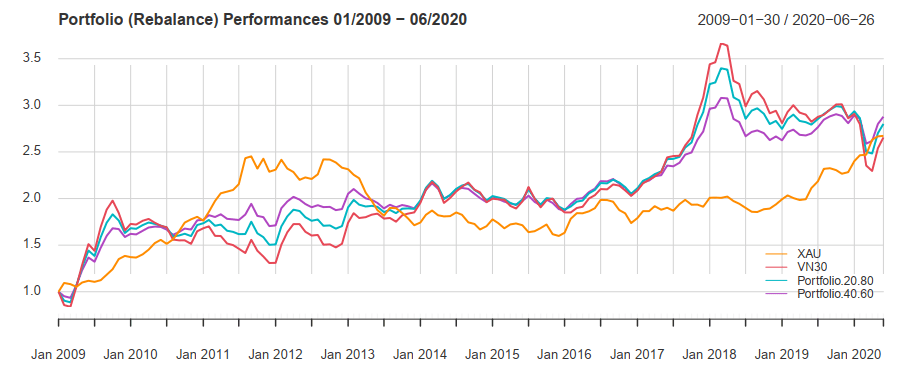

Giả sử rằng đầu năm 2009 mua và nắm giữa tới bây giờ:

Giai đoạn 2011 - 2013 thì danh mục vàng có tỷ suất sinh lợi lớn hơn 3 danh mục còn lại. Nhưng ngay sau đó thì các danh mục có đầu tư vào cổ phiếu mang lại lợi nhuận tốt hơn cho các nhà đầu tư. Trong đó, danh mục 40% vàng 60% cổ phiếu là mang lại tỷ suất sinh lợi thấp nhất trong 3 danh mục có đầu tư cổ phiếu.

Dữ liệu cho thấy đầu năm 2020 thì cả 3 danh mục có đầu tư cổ phiếu đều giảm mạnh như nhau do tỷ trọng của cổ phiếu trong hai danh mục 20/80 và 40/60 lớn hơn vàng nên phải chịu sự chi phối.

Biểu đồ trên cho thấy rằng tỷ trọng của cổ phiếu trong danh mục luôn biến động trong một quãng thời gian. Khi mà giá vàng đang tăng trở lại trong thời gian gần đây thì tỷ trọng đóng góp của VN30 trong danh mục cũng giảm dần và bật tăng trở lại khi trường "quay đầu" từ giai đoạn cuối tháng 3.

Giả thuyết: Nếu nhà đầu tư liên tục điều chỉnh tỷ trọng của các loại tài sản trong danh mục luôn bằng với tỷ trọng đề ra ban đầu thì sẽ thế nào?

Nếu hằng tháng nhà đầu tư điều chỉnh tỷ trọng của các loại tài sản thì danh mục 40/60 tính tới thời điểm hiện tại là mang lại tỷ suất sinh lời cao nhất.

Tuy nhiên việc tính toán này chỉ dựa trên lý thuyết, bởi vì không phải ai cũng bán vàng liên tục được vì chi phí sẽ bào mòn lợi nhuận. Trường hợp này tôi sẽ để dành cho việc điều chỉnh tỷ trọng chứng khoán, bởi vì chứng khoán giao dịch dễ hơn, chi phí giao dịch thấp hơn.

Quay trở lại danh mục mua và nắm giữ, rủi ro của các danh mục này như thế nào?

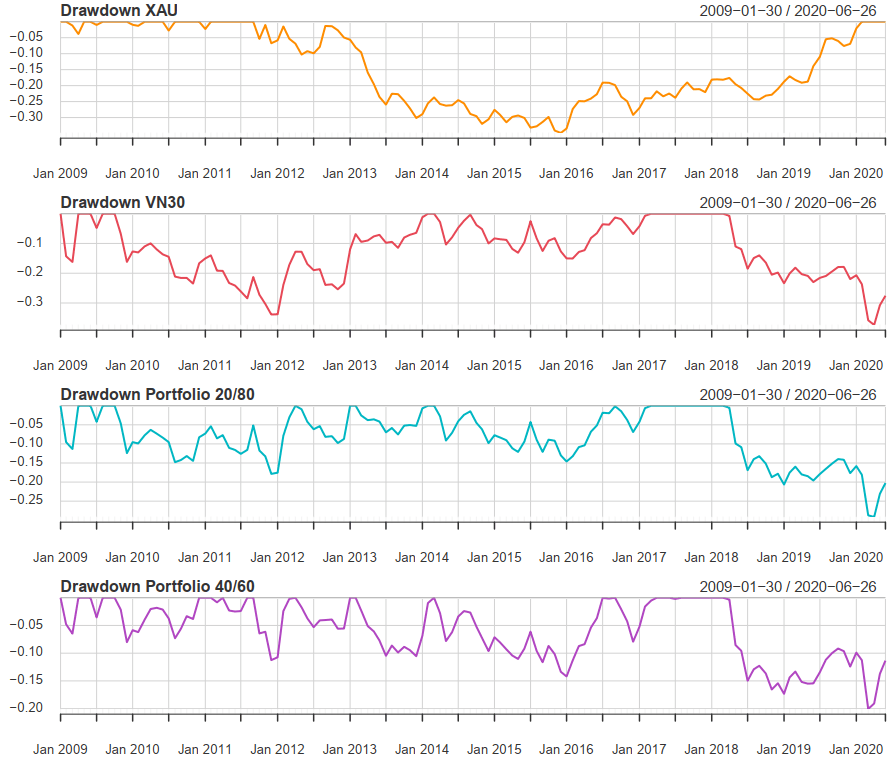

Trước hết là xem drawdown của các danh mục. Drawdown là mức sụt giảm vốn sâu nhất trong quá trình đầu tư. Được tính từ đỉnh cho tới đáy của danh mục. Bất cứ khi nào mà tỷ suất sinh lợi gộp giảm thấp hơn đỉnh thì được gọi là drawdown và sẽ kéo dài cho đến khi chạm lại đỉnh cũ. Bởi vì tính từ đỉnh xuống điều này không phản ánh rằng danh mục đang lời hay lỗ.

Trong xuyên suốt quãng thời gian từ 2009 đến nay, danh mục XAU có một đợt sụt giảm lớn nhất là -34,83% so với đỉnh hồi tháng 10 năm 2011, đợt sụt giảm này kéo dài 101 tháng, 51 tháng giảm và 50 tháng hồi phục.

Về phần VN30, sau khi chạm đỉnh năm 2018, giai đoạn này đã thu hút rất nhiều nhà đầu tư mới, thì quay đầu giảm. Đợt giảm gần đây nhất là cuối tháng 3, hơn 37% (trung bình tháng).

Qua dữ liệu biểu đồ trên và biểu đồ histogram đầu bài, tôi thấy VN30 rủi ro cao hơn XAU. Có nhiều đợt drawdown, maximum drawdown là 37%. Kế tiếp là đợt suy giảm cuối năm 2009, 33,87%. Một điều mà tôi thấy hơi thú vị đó là trong các đợt drawdown dài của VN30, thì giai đoạn từ đỉnh cho đến đáy là từ 23-26 tháng. Liệu có thể dùng dữ liệu này để phán đoán đỉnh đáy trong tương lai được không?

Mặc dù không liên quan đến bài viết tôi nhưng cũng tò mò về VNINDEX. Thì thấy với các đợt drawdown dài hơn 20 tháng thì quãng thời gian từ đỉnh tới đáy lớn hơn VN30, và thời gian hồi phục cũng lâu hơn.

Hai danh mục 20/80 và 40/60 có thể thấy rằng, nếu tỷ trọng của vàng trong danh mục càng lớn thì drawdown càng thấp. Như Danh mục 20/80, drawdown trung bình tầm 15%, maximum drawdown là 29%. Trong khi đó danh mục 40/60 thì trung bình tầm 10%, maximum drawdown hiện tại là 20%.

Qua phân tích một chuỗi thời gian ta thể kết luận rằng việc có vàng trong danh mục đầu tư sẽ giúp hạ rủi ro của danh mục đi rất nhiều.

Nếu như phân tích drawdown để có cái nhìn chi tiết về những lần tụt giảm từ đỉnh trong quá khứ trong xuyên suốt quãng thời gian đầu tư thì việc tính tỷ suất sinh lợi bình quân hằng năm cho tôi biết tổng kết của cả quá trình đầu tư đó. Ví dụ tính từ năm 2009 đến nay:

XAUVN30Portfolio 20/80Portfolio 40/60Annualized Return0.08920.08860.08880.0889Annualized Std Dev0.11970.20930.16800.1340

Dữ liệu cho tôi biết rằng hiện tại tỷ suất sinh lợi hằng năm của các danh mục đều gần như là bằng nhau 8,88%/năm. Nhưng nếu ta nhìn vào chỉ số độ lệch chuẩn của danh mục (rủi ro) thì có thể thấy danh mục VN30 có rủi ro lớn nhất nhưng tỷ suất sinh lợi hằng năm lại bằng 3 danh mục còn lại.

Một điều bất ngờ cực kỳ đó là một nhà đầu tư chỉ cần nắm giữ vàng thôi sau hơn chục năm cũng có tỷ suất sinh lợi bằng với đầu tư (dài hạn) cổ phiếu.

Một mốc thời gian cụ thể

Tất nhiên là việc phân tích của tôi có một điểm sai cực kỳ to lớn đó là không có ai đầu tư mãi từ năm 2009 tới nay, nếu ta áp trường hợp tại một mốc thời gian khác thì kết quả sẽ khác nhau rất nhiều.

Vì thế tôi sẽ xem thử ở các thời điểm khác danh mục sẽ hoạt động thế nào.

Mục đích ở đây không phải để tìm kiếm quãng thời gian đầu tư thích hợp, hay danh mục thích hợp cho từng thời kỳ mà để để xem xét yếu tố thời điểm tác động thế nào đến danh mục của nhà đầu tư.

Trong trường hợp này, nếu nhà đầu tư kia đầu tư vào vàng năm 2017, bây giờ sẽ có tỷ suất sinh lợi lớn hơn 3 danh mục còn lại. Xét cả quá trình từ năm 2009 đến nay thì danh mục 40/60 trông thua kém danh mục 20/80 và VN30, nhưng nếu xét trong thời điểm từ năm 2017 về sau thì danh mục này hiệu quả hơn hẳn nhờ giá vàng liên tục tăng trong năm vừa qua.

Tuy nhiên trong quá trình đầu tư, thì tỷ suất sinh lợi của danh mục vàng không bằng 3 danh mục còn lại, và bị bỏ rơi rất xa mãi đến đầu năm 2020 thì mới tỏ ra vượt trội.

Trong trường hợp nhà đầu tư đầu tư vào đầu năm 2018, lúc này thì thị trường chứng khoán đã bắt đầu hạ nhiệt, giảm điểm. Danh mục đầu tư 100% vàng lại tỏ ra vượt trội hơn rất nhiều, trong khi các danh mục khác thì đang thua lỗ.

Vậy để có cái nhìn tổng thể hết các danh mục thì tôi sử dụng chart Boxplot:

Nhìn sơ qua thì thấy tỷ suất sinh lợi trung bình của 4 danh mục đều nằm trong khoảng 9,7%-10,8%, chênh lệch 1%. Bởi vì có 3 danh mục đầu tư vào cổ phiếu, nên sẽ bị ảnh hưởng bởi sự tăng/giảm điểm của VN30, tôi có thể thấy là có 2 outliners trên mỗi danh mục. Bởi vì thế mà sử dụng median sẽ có ý nghĩa hơn.

Qua quãng thời gian 2009 -> 2020, tôi thấy rằng danh mục 100% vàng mang lại tỷ suất sinh lợi tương đối tốt hơn 100% cổ phiếu. 3 danh mục có cổ phiếu mang lại tỷ suất sinh lợi (trung vị và trung bình) gần như nhau. Tuy nhiên danh mục 40/60 Vàng/Cổ phiếu lại có tỷ suất sinh lợi (trung vị) lớn hơn và rủi ro cũng thấp hơn danh mục VN30 rất nhiều.

Kết luận

Việc có vàng trong danh mục đầu tư giúp giảm thiểu rủi ro của danh mục, hạn chế việc thua lỗ quá nhiều do đầu tư vào cổ phiếu. Ngoài ra còn mang lại tỷ suất sinh lợi tương tự như danh mục 100% cổ phiếu trong suốt quãng thời gian từ 2009 đến nay.

Đồng tiền luôn mất giá, chỉ có vàng mãi mãi giữ giá trị của nó cho nên giá vàng so với tiền mặt sẽ luôn luôn tăng.

Nếu trong thực tế thì nhà đầu tư khó có thể có tỷ suất sinh lợi từ đầu tư cổ phiếu như vầy. Bản thân nhà đầu tư cá nhân nếu mua 30 cổ phiếu trong VN30 Index thì phải liên tục điều chỉnh danh mục cho phù hợp trong sự kiện các cổ phiếu bị loại/thêm vào Index. Ngoài ra còn phải chịu chi phí mua bán. Nếu đầu tư vào chứng chỉ quỹ thì phải chịu chi phí quỹ.

Nếu là một nhà đầu tư e ngại rủi ro thì việc có vàng trong danh mục sẽ là tấm khiên vững vàng trước mọi áp lực về biến động giá cổ phiếu.

Bài viết còn thiếu nhiều thứ như so sánh với các quỹ tương hỗ, tôi có ý tưởng rằng không biết danh mục của các quỹ sẽ như thế nào nếu quỹ có đầu tư một chút vào vàng... tuy nhiên phải để lần sau khi mà tay nghề giỏi hơn sẽ quay lại tiếp tục.