Nhận xét ETF MIDCAP 2023

1. Tâm sự viết bài ETF MIDCAP

Đã gần một năm kể từ ngày nhận lời viết về ETF MIDCAP của một vài bạn đọc. Tôi cứ đắn đo mãi vì tại thời điểm đó chưa có nhiều dữ liệu. Thị trường chứng khoán Việt Nam vẫn còn mới mẻ và dữ liệu không đủ để đánh giá việc đầu tư vào ETF MIDCAP trong dài hạn.

Ban đầu, kế hoạch của tôi là sử dụng chỉ số MIDCAP để so sánh với VN30 (đại diện cho LARGECAP). Dữ liệu bắt đầu vào năm 2014. Tuy nhiên, chỉ số MIDCAP và VN30 chỉ ghi nhận tăng trưởng giá của cổ phiếu mà không hề tính đến khoản thu nhập từ cổ tức. Việc này không ảnh hưởng đến đánh giá trong ngắn hạn, nhưng lại gây ra sai lệch trong dài hạn.

Vì vậy, tôi đã chuyển sang sử dụng dữ liệu MIDCAP-TRI và VN30-TRI. Chỉ số TRI (total return index) tính toán dựa trên tăng trưởng giá cổ phiếu lẫn cổ tức. Dữ liệu bắt đầu vào năm 2016.

Tôi sẽ phân tích bộ chỉ số MIDCAP trước, sau đó mới đến MIDCAP-TRI để cho bạn đọc hình dung được sự khó khăn trong phân tích khi không có nhiều dữ liệu.

Tiếp theo, tôi nhận xét đơn giản về rủi ro của MIDCAP-TRI trong danh mục. Thống kê tăng trưởng của MIDCAP-TRI qua các năm.

Và để dễ dàng so sánh với VN30-TRI, tôi tính toán chỉ số Rolling annualized returns (tạm gọi: lợi nhuận hằng năm dựa trên chu kỳ nắm giữ).

Tóm lại:

MIDCAP và VN30 là bộ chỉ số chưa có cổ tức.

MIDCAP-TRI và VN30-TRI là đã bao gồm cổ tức.

VN30 và VN30-TRI trong bài là đại diện cho cổ phiếu nhóm LARGE CAP.

ETF FUEDCMID là ETF MIDCAP mô phỏng chỉ số MIDCAP-TRI.

ETF E1VFVN30 là ETF VN30 mô phỏng chỉ số VN30-TRI.

Trước khi đi vào phân tích, tôi sẽ giới thiệu sơ về ETF MIDCAP.

2. Đôi điều về ETF MIDCAP

2.1 Kỳ vọng trong dài hạn

Nhiều nhà đầu tư ETF trung-dài hạn thường chọn E1VFVN30 để đầu tư vì đây là ETF có các cổ phiếu vốn hóa lớn, có tên tuổi, mức độ uy tín nhất định, thanh khoản cao và lâu đời.

Nếu xin lời khuyên mua cổ phiếu trên mạng thì đa phần chúng ta sẽ được khuyên mua các cổ phiếu bluechip. Họ cho rằng đó là những cổ phiếu có sự an toàn, phù hợp với tất cả các nhà đầu tư.

Khi mà báo chi đăng tải thông tin thì đa phần đều là về những doanh nghiệp vốn hóa lớn, ít khi nào họ phân tích hết toàn bộ những doanh nghiệp trong nhóm MIDCAP. Điều này giúp cho cổ phiếu nhóm MIDCAP có thể tăng trưởng mà ít bị các nhà đầu tư chú ý đến.

Họ chỉ chú ý đến MIDCAP khi các cổ phiếu trong đây tăng trưởng mạnh. Vì thế, các cổ phiếu MIDCAP có tiềm năng "đánh bại" LARGE CAP trong dài hạn.

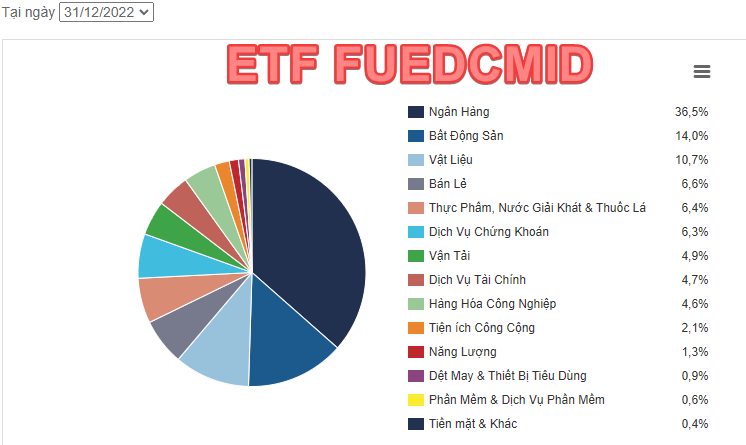

2.2 Sự phân bổ ngành nghề

Đôi khi các nhà đầu tư đánh giá thấp rổ VN30. Họ cho rằng rổ VN30 không có chất lượng, quá nhiều công ty bất động và ngân hàng. Không phân bổ đồng đều giữa các ngành.

Tôi không phủ nhận điều này nhưng đó là những cổ phiếu đã thỏa mãn điều kiện để vào VN30. Có quy định cụ thể chứ không thể lựa chọn theo cảm tính.

Ở một quốc gia đang phát triển như Việt Nam ta thì chỉ có ngành tài chính-ngân hàng và bất động sản là ngành nghề có vốn hóa lớn hơn các ngành khác. Vì vậy, không có gì lạ khi các ETF và quỹ cổ phiếu sở hữu nhiều cổ phiếu thuộc hai ngành này.

Các cổ phiếu mà bị loại khỏi rổ VN30 thì thông thường sẽ được cho vào rổ ETF MIDCAP. Ví dụ việc PNJ bị loại khỏi rổ VN30 vào tháng 7/2022 đã làm tôi thấy khá thất vọng về sự thay đổi này bởi theo quan điểm của tôi PNJ là một doanh nghiệp tốt, tốt hơn một vài doanh nghiệp trong rổ VN30. Nhưng ngay sau đó thì PNJ đã "cập bến" ETF MIDCAP thành công.

2.3 Lợi

Tập hợp những cổ phiếu có tiềm năng tăng trưởng nhưng không thỏa điều kiện để vào VN30.

Là điểm trung bình nằm giữa SMALL CAP và LARGE CAP. Rủi ro cao, lợi nhuận kỳ vọng cao của SMALL CAP. Rủi ro thấp, lợi nhuận kỳ vọng thấp của LARGE CAP.

Có thể giao dịch như cổ phiếu và chi phí quản lý thấp hơn các quỹ mở cổ phiếu.

2.4 Hại

Thanh khoản giao dịch thấp, bid-ask spread cao, không phù hợp với các traders. Nhưng nếu là nhà đầu trung-dài hạn thì yếu tố này không quan trọng.

Rủi ro cao, biến động giá lớn hơn ETF VN30 (chứng minh ở phần sau).

Phân bổ có giới hạn. Số lượng cổ phiếu thuộc ngành tài chính-ngân hàng và bất động sản chiếm tỷ trọng khá cao.

3. MIDCAP vs. VN30

Trong phần này tôi sử dụng dữ liệu của chỉ số MIDCAP và VN30. Không có bao gồm cổ tức.

Vì MIDCAP gồm các cổ phiếu tăng trưởng và rủi ro cao nên lợi nhuận kỳ vọng cũng sẽ cao hơn VN30. Nếu xem xét quãng thời gian đầu tư từ năm 2014:

MIDCAP đã tăng trưởng 117%, mang lại lợi nhuận bình quân 9%/năm.

Kể từ năm 2022, thị trường bắt đầu đi xuống nên điều này đã tác động đến tăng trưởng của cả hai bộ chỉ số.

Với việc sử dụng dữ liệu từ năm 2014, chúng ta đã có cái nhìn sơ lược về tiềm năng tăng trưởng của MIDCAP trong dài hạn.

Tuy nhiên, chúng ta không thể mua chỉ số MIDCAP nên bắt buộc phải sử dụng dữ liệu của MIDCAP-TRI, chỉ số mà các quỹ ETF MIDCAP sẽ mô phỏng.

Nói đơn giản, khi chúng ta mua ETF MIDCAP thì ETF này sẽ mô phỏng biến động của chỉ số MIDCAP-TRI. MIDCAP-TRI như thế nào thì ETF MIDCAP cũng sẽ "chạy" tương tự như vậy.

4. MIDCAP-TRI vs. VN30-TRI

4.1 So sánh lợi nhuận tích lũy

Dữ liệu bắt đầu từ năm 2016 nên chúng ta đã bỏ mất 2 năm tăng trưởng của MIDCAP. Điều này tạo nên một sự khác biệt lớn giữa hai chỉ số.

Lợi nhuận gần như nhau.

MIDCAP-TRI có giai đoạn thua thiệt cuối năm 2017, nhưng cũng có giai đoạn "bùng nổ" đầu năm 2022.

Đây là sự khó khăn mà tôi nhắc đến ở đầu bài. Vì dữ liệu không nhiều, bỏ mất 2 năm tăng trưởng nên rất khó để đánh giá MIDCAP-TRI và VN30-TRI.

4.2 So sánh hiệu suất từng năm

Tiếp theo, tôi xem xét hiệu suất của hai chỉ số theo từng năm riêng biệt để có góc nhìn khác:

Chúng ta có:

3 năm hiệu suất của hai chỉ số tương đương nhau: 2016, 2018 và 2019.

2 năm hiệu suất của MIDCAP-TRI thấp hơn VN30-TRI: 2017 và 2022.

2 năm hiệu suất MIDCAP-TRI cao hơn VN30-TRI: 2020 và 2021.

Giai đoạn 2017 là thời điểm thị trường chứng khoán Việt Nam chúng ta bắt đầu đón làn gió mới nên mọi thứ đều "bùng nổ".

Năm 2015 VNINDEX tăng 40 điểm, năm 2016 thì hơn 80 điểm nhưng vào năm 2017 thì VNINDEX đã tăng 300 điểm. Nhà đầu tư nước ngoài cũng đổ vốn vào nhiều hơn trước. Vốn hóa thị trường cổ phiếu và chứng chỉ quỹ tăng 73% so với cuối năm 2016.

Năm 2017 cũng là năm tăng trưởng mạnh mẽ của các cổ phiếu vốn hóa lớn như: VNM, VIC, HPG, FPT, MWG, MSN, SAB... đã kéo chỉ số VN30 lên rất cao.

Người ta đã gọi VNINDEX bằng cái tên khác: Bluechip-index bởi những cổ phiếu vốn hóa lớn đã tăng quá mạnh (như trên biểu đồ) khiến chỉ số thị trường chung bị méo mó. Ví dụ điển hình VIC (tin đồn niêm yết Vincom Retail - VRE), thương vụ thoái vốn nhà nước của VNM và SAB, và một trường hợp cá biệt là ROS (FLC Faros).

Đây là thời điểm khiến nhà đầu tư chán chê khi chỉ số tăng nhưng danh mục không tăng, "xanh vỏ đỏ lòng". (Là một trong những lý do tại sao chúng ta nên đầu tư theo chỉ số).

Bắt đầu từ năm 2020, sau khi thị trường giảm do tác động bởi tin COVID và hồi phục trở lại thì MIDCAP-TRI có hiệu suất vượt trội hơn trong suốt 2 năm.

Tóm lại:

Cá nhân tôi cho rằng sự tăng trưởng của VN30-TRI vào năm 2017 là một ngoại lệ. Rất nhiều điều phi lý đã xảy ra khiến chỉ số bị méo mó.

Các cổ phiếu vốn hóa vừa hồi phục từ đáy nhanh hơn các cổ phiếu vốn hóa lớn. Tuy nhiên chúng ta vẫn phải chờ đợi dữ liệu từ đợt bear market năm nay để có thể nhận xét chính xác hơn.

4.3 So sánh tỷ suất lợi nhuận hằng năm dựa trên chu kỳ nắm giữ

Là nhà đầu tư ETF trung-dài hạn, thời gian nắm giữ trung bình của chúng ta có thể sẽ dài hơn 1 năm.

Trong trường hợp này tôi sẽ so sánh MIDCAP-TRI và VN30-TRI bằng cách giả định tình huống cụ thể: Tìm tỷ suất lợi nhuận hằng năm dựa trên chu kỳ nắm giữ 1 và 2 năm (Rolling annualized returns).

Bước 1: nếu nhà đầu tư mua MIDCAP-TRI tại bất kỳ thời điểm nào và nắm giữ hết chu kỳ thì họ sẽ nhận được lợi nhuận hằng năm là bao nhiêu.

Bước 2: tính trường hợp tương tự với VN30-TRI.

Bước 3: So sánh trong cùng một chu kỳ nắm giữ thì đầu tư chỉ số nào lợi hơn.

Chu kỳ nắm giữ: 1 năm

Đường màu đen trên biểu đồ đại diện cho chênh lệch lợi nhuận giữa hai chỉ số. Được tính bằng cách lấy tỷ suất lợi nhuận hằng năm (dựa trên chu kỳ nắm giữ) của MIDCAP-TRI trừ cho VN30-TRI.

Thời điểm đầu tư tại ngày 1 và ngày 100 sẽ cho ra kết quả khác nhau. Vì thế, tôi sẽ tính từ ngày 1 + 250 ngày, ngày 2 + 250 ngày, ngày 3 + 250 ngày… cứ thế tính liên tục sẽ cho ra con số lợi nhuận hằng năm dựa trên chu kỳ nắm giữ (ở đây là 250 ngày giao dịch, tương đương 1 năm).

Nếu đường màu đen ở trên mốc 0% (đường nét đứt) thì đầu tư MIDCAP-TRI có hiệu quả hơn và ngược lại.

Ví dụ, đầu năm 2018, đường màu đen ở tại vị trí -20% có nghĩa rằng:

Chúng ta đã mua cả hai MIDCAP-TRI và VN30-TRI vào năm 2017.

Nắm giữ 1 năm, tới thời điểm năm 2018 thì tính lợi nhuận.

Vì lợi nhuận trung bình năm của MIDCAP-TRI không bằng VN30-TRI, thể hiện bằng con số âm, nên đường màu đen chạy xuống dưới.

Như những gì đã đề cập ở các đề mục trước đó.

Chúng ta dễ dàng đánh giá lợi nhuận khi nắm giữ 1 năm của MIDCAP-TRI không bằng VN30-TRI tại thời điểm năm 2018 và 2019.

Nhưng kể từ năm 2019 trở đi thì tần suất MIDCAP-TRI chiến thắng VN30-TRI bắt đầu nhiều hơn.

Tiếp theo, tôi sẽ phân tích chu kỳ nắm giữ 2 năm.

Chu kỳ nắm giữ: 2 năm

Mức độ chênh lệch giữa hai chỉ số đã được thu hẹp. Kết quả vẫn tương tự như trường hợp đã phân tích trước đó.

Vì dữ liệu chỉ có hạn nên rất khó để đưa ra một lời kết luận về hiệu quả của MIDCAP-TRI trong thời gian dài.

Tôi chỉ có thể đưa ra lời nhận xét dựa trên dữ liệu đã phân tích rằng: Trong xuyên suốt quá trình đầu tư, MIDCAP-TRI có số lần"đánh bại" VN30-TRI nhiều hơn. Khả năng nếu chúng ta nhắm mắt mua đại thì tỷ lệ "thắng" cũng khá cao.

4.3 So sánh rủi ro

Tôi sẽ đánh giá về mức độ rủi ro bằng việc sử dụng biểu đồ Drawdown. (Hay tỷ lệ sụt giảm từ đỉnh)

Như bạn có thể thấy trong biểu đồ, cổ phiếu MIDCAP-TRI sụt giảm nhiều hơn khi thị trường "sụp đổ" năm 2022.

Đây là rủi ro chúng ta phải chấp nhận khi đầu tư vào nhóm cổ phiếu vốn hóa vừa.

Không có khoản đầu tư nào là an toàn tuyệt đối. Chứng khoán thì biến động mạnh. Tiền để trong ngân hàng thì sẽ mất dần giá trị do lạm phát. Bất động sản thì sẽ làm bạn "sáng mắt" bằng nhiều cách mà bạn không hề tính trước được.

Là một nhà đầu tư, chúng ta không thể tránh được rủi ro nên bắt buộc phải lựa chọn cái nào phù hợp nhất với bản thân.

5. Quỹ mở cổ phiếu vs. MIDCAP-TRI

Tôi đã cập nhật dữ liệu Dashboard Quỹ Mở đến tháng 02/2023 và có thêm dữ liệu MIDCAP-TRI (tên midcap trong biểu đồ).

Các bạn đọc có nhu cầu so sánh ETF MIDCAP với quỹ mở cổ phiếu thì có thể sử dụng dashboard trên. Lưu ý rằng thời gian load website ban đầu có thể mất 1-2 phút.

5. Xây dựng danh mục gồm MIDCAP-TRI và VN30-TRI

Thử tưởng tượng bạn đang uống cà phê và bỗng nhiên nảy ra một ý tưởng cực đỉnh là tại sao không xây dựng một danh mục bao gồm ETF E1VFVN30 và ETF FUEDCMID? Top cổ phiếu LARGECAP kết hợp với top cổ phiếu MIDCAP không tuyệt vời sao?

Vâng, và để thỏa mãn tính tò mò thì tôi cũng phân tích luôn.

Bởi vì là kết hợp 50/50 nên tăng trưởng của danh mục sẽ nằm ở khoảng giữa của hai bộ chỉ số.

Mặc dù không tăng mạnh như hai bộ chỉ số lúc ở đỉnh (MIDCAP-TRI năm 2022 và VN30-TRI năm 2017) nhưng danh mục 50/50 này cũng có lợi thế tốt hơn so với việc chỉ đầu tư duy nhất một danh mục MIDCAP-TRI hoặc VN30-TRI.

Thay vì bạn đánh cược vào ETF MIDCAP, rồi kỳ vọng lợi nhuận trong dài hạn sẽ tốt hơn ETF VN30, thì tại sao không chia một nửa để đầu tư như trên?

Lúc này chúng ta sẽ không còn phải phân vân vấn đề "ai hơn ai" trong dài hạn nữa. Và trong bull market, bạn có thể thoải mái tăng tỷ trọng của ETF MIDCAP lên để hưởng lợi.

6. Tổng kết

Trong bài viết này tôi đã phân tích:

MIDCAP có tiềm năng tăng trưởng dài hạn tốt hơn VN30 (dữ liệu từ năm 2014)

MIDCAP-TRI thời gian gần đây có hiệu suất tốt hơn VN30-TRI.

Mức độ rủi ro của MIDCAP-TRI lớn hơn VN30-TRI.

MIDCAP-TRI hồi phục từ đáy nhanh hơn VN30-TRI.

Đầu tư MIDCAP-TRI tốt hơn một vài quỹ mở cổ phiếu.

Danh mục bao bồm MIDCAP-TRI + VN30-TRI có lợi thế hơn so với đầu tư riêng lẽ một chỉ số.

ETF MIDCAP nên được đầu tư với mục đích dàn trải danh mục.

Nếu bạn không muốn đầu tư ETF MIDCAP thì có thể lựa chọn các cổ phiếu giá trị nằm trong rổ MIDCAP như: PNJ, REE, GMD...

Dựa trên quan điểm cá nhân, tôi cho rằng chỉ số MIDCAP-TRI sẽ tiếp tục tăng mạnh mẽ trong dài hạn vì đây là nơi tập trung của các cổ phiếu tăng trưởng, rủi ro cao, lợi nhuận kỳ vọng cũng cao.

Hiện tại ETF FUEDCMID có thanh khoản không tốt làm ảnh hưởng tới giá bán và mua. Nhưng nếu bạn là nhà đầu tư trung-dài hạn thì không cần phải quan tâm đến vấn đề này bởi tác động của sự chênh lệch giá không còn quan trọng trong dài hạn. Yếu tố quan trọng nhất chính là thanh khoản của các cổ phiếu nằm trong rổ ETF chứ không phải thanh khoản của ETF trên sàn.

Chú thích

1- Nguồn dữ liệu: TradingView.

2- Dashboard blog vohoanghac.com đã được cập nhật dữ liệu tới tháng 02/2023.

3- Bài viết này nên được nhìn nhận là một bài viết cung cấp thông tin chứ không phải khuyến nghị đầu tư. Bạn hãy đọc qua Cách sử dụng blog.

4- Đây là bài viết số 35, mọi dữ liệu trong bài viết tôi lưu tại:

https://github.com/vhoanghac/blog