Quan điểm về Bitcoin trong danh mục đầu tư

Tôi nghĩ rằng nhiều người không thích Bitcoin. Họ cho rằng nó không được pháp luật công nhận và đầy rủi ro (biến động giá trong ngày quá lớn) nên không đầu tư. Thay vào đó họ lựa chọn đầu tư vào cổ phiếu, chứng chỉ quỹ hay các nền tảng đầu tư, tích lũy khác cho an tâm.

Quan điểm của tôi thì khác. Nếu có một thứ mang lại lợi nhuận vượt trội thì tôi sẵn sàng cho nó vào danh mục của mình chứ không phải bám riết mãi ở thị trường chứng khoán Việt Nam.

Như đã hứa đầu năm, hôm nay tôi viết một bài về việc có Bitcoin trong danh mục của nhà đầu tư cá nhân thì nó sẽ như thế nào. Tốt hơn hay xấu hơn? Lợi nhuận thì ai cũng biết là sẽ nhiều hơn nhưng đi kèm với đó thì rủi ro sẽ như thế nào?

Việc viết về chủ đề này nó rất nhạy cảm do thời gian gần đây có mấy vụ lừa đảo đầu tư forex, tiền ảo... và người giới thiệu mấy cái này sẽ bị phạt. Tôi sợ người ta nghĩ rằng mình rủ rê chơi tiền ảo xong đi báo công an.

Bản thân bài viết này đúng là giới thiệu Bitcoin nhưng hãy nghĩ về chiều hướng tích cực đó là cung cấp thông tin cho mọi người chứ không phải là rủ rê, lôi kéo vào con đường tiền ảo.

Về việc lựa chọn danh mục thì tôi vẫn làm theo công thức lâu nay: 60% quỹ trái phiếu và 40% quỹ cổ phiếu. Tỷ trọng đó không có hàm ý gì ở đây cả.

Quỹ trái phiếu tôi lựa chọn TCBF. Còn quỹ cổ phiếu thì tôi chọn ETF E1VFVN30. Nếu có ai thắc mắc sao không chọn VFMVF1 thì:

1/ Bài viết này không đi tìm danh mục mang lại lợi nhuận nhiều nhất.

2/ ETF E1VFVN30 nó mang tính đại diện cho thị trường chứng khoán hơn (mô phỏng chỉ số VN30). Đồng thời cũng dễ mua bán trên sàn giao dịch.

Trong quá trình đầu tư tôi cũng cân nhắc đến việc tái cân bằng tỷ trọng danh mục. Vì chi phí được tính theo giá trị của lệnh bán/mua, nó rất thấp và không có tác động nhiều đến giá trị danh mục nên tôi sẽ không tính chi phí vào để đơn giản hóa vấn đề.

1. Bitcoin

1.1 Tỷ suất sinh lợi

Giá Bitcoin đã tăng rất nhiều từ thời điểm năm 2015. Vì thế chúng ta nên định hình trước rằng việc có Bitcoin trong danh mục sẽ làm gia tăng lợi nhuận có thể gặt hái được.

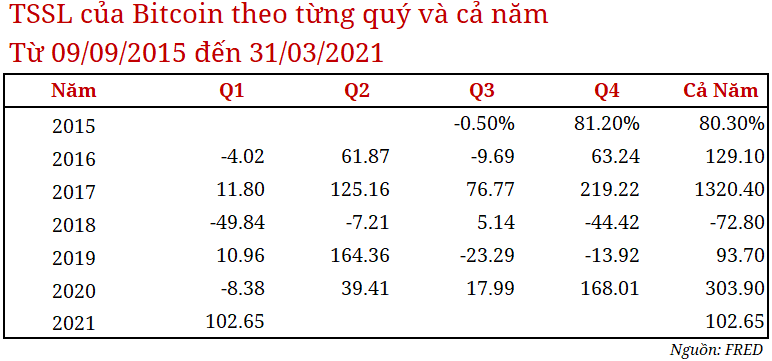

Có thể thấy tỷ suất sinh lợi (TSSL) của Bitcoin là rất lớn dựa theo bảng sau:

Dựa vào dữ liệu trên bảng, ta thấy rằng giá của Bitcoin đã tăng 6/7 năm và mức tăng cao nhất là hơn 1000% vào năm 2017. Điều này làm cho Bitcoin trở thành khoản đầu tư mang lại TSSL lớn nhất so với các loại tài sản khác.

1.2 Biến động giá

TSSL dù lớn, đi kèm với đó là biến động giá khiến cho Bitcoin trở thành một tài sản đầu tư có rủi ro cao.

Như dữ liệu bảng trên, có 9 quý ghi nhận lãi âm và kết thúc năm 2018 thì giá Bitcoin đã giảm hơn 70% so với đầu năm.

Ở bài viết cũ: Niềm tin trong đầu tư , tôi có đưa lên một biểu đồ về tỷ lệ sụt giảm giá so với đỉnh thì Bitcoin ghi nhận nhiều lần có mức sụt giảm hơn 75% cùng nhiều đợt giảm khác hơn 50%.

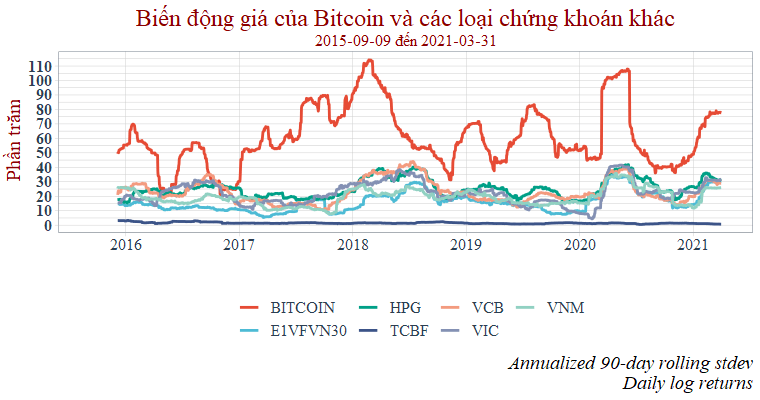

Để đi chi tiết hơn về biến động giá, tôi tính toán biến động giá mỗi ngày của các tài sản (standard deviation of daily log returns), theo chu kỳ 90 ngày (rolling 90-day) và quy năm (annualized). Cái này tôi thiệt sự không biết dịch sang tiếng Việt thế nào cho dễ hiểu.

Nhưng mục đích ở đây là: Thông thường khi nói về rủi ro, người ta tính toán chỉ số độ lệch chuẩn (standard deviation) của cả quá trình để cho ra 1 con số. Rồi so sánh các cổ phiếu khác, cổ phiếu nào có độ lệch chuẩn lớn nhất thì hàm ý nó có rủi ro biến động giá lớn. Nó chỉ cho ta biết kết quả chứ không nói lên được quá trình đầu tư.

Việc phân tích rolling standard deviation cho ta biết quá trình biến động giá theo thời gian.

Biến động giá (có quy năm) của Bitcoin vẫn lớn hơn nhiều so với các mã cổ phiếu khác. Vì thế, trong vấn đề lựa chọn tỷ trọng thì chúng ta nên hạ thấp tỷ trọng Bitcoin trong danh mục để hạn chế rủi ro.

1.3 Mối tương quan

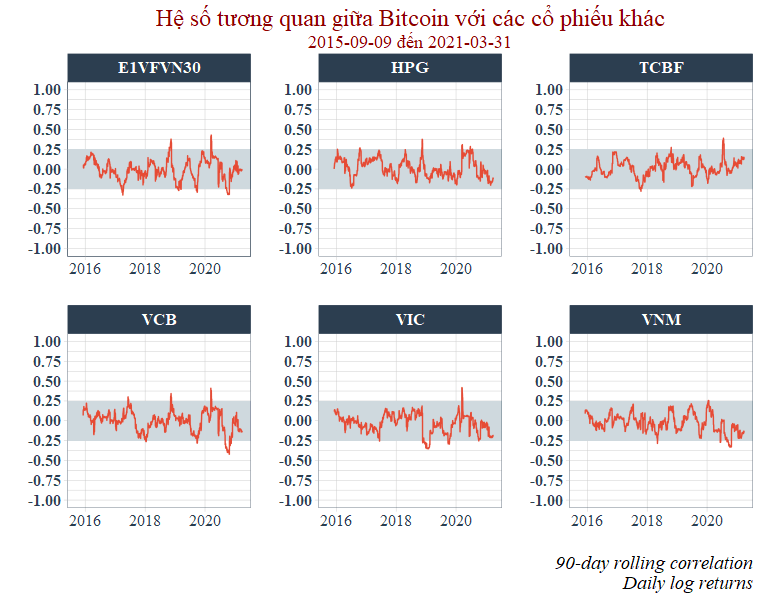

Một trong những yếu tố phải để ý đến là mối tương quan giữa các tài sản trong danh mục.

Hệ số tương quan ghi nhận được khá thấp, trong khoảng -0,25 đến 0,25. Biến động giá của Bitcoin và các mã kia không hoàn toàn liên quan gì với nhau cả. Lý do là giá cổ phiếu các doanh nghiệp phụ thuộc vào nhiều yếu tố: doanh thu, lợi nhuận, nội tại của doanh nghiệp... các yếu tố này vốn dĩ không hề có ở Bitcoin.

Sau khi xem xét từ TSSL, biến động giá đến mối tương quan giữa các loại tài sản thì Bitcoin hoàn toàn phù hợp để mà cho vào danh mục.

2. Danh mục đầu tư

2.1 Thành quả đầu tư khi có Bitcoin

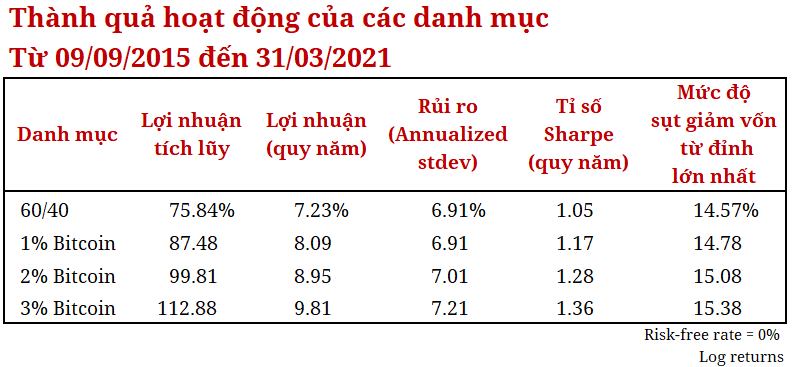

Trong phần này, tôi sẽ giả định chia làm 4 danh mục:

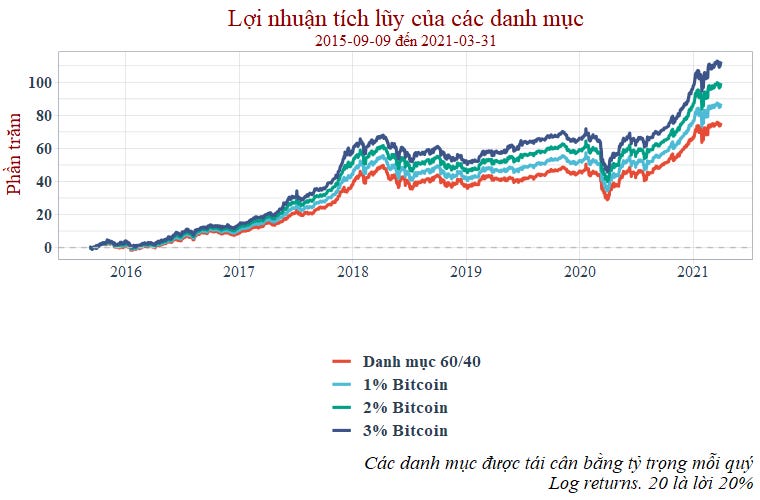

Khi thêm Bitcoin vào danh mục 60/40, tùy theo tỷ trọng đầu tư, càng nhiều tỷ trọng vào Bitcoin thì lợi nhuận của danh mục mang lại càng lớn. Sự khác biệt này càng rõ rệt hơn khi ta mua và nắm giữ dài hạn.

Ví dụ danh mục có 2% Bitcoin thì lợi nhuận tích lũy của danh mục tăng lên ~100% trong suốt quá trình đầu tư. Lớn hơn nhiều so với danh mục 60/40 với lợi nhuận 75,84%.

Trong khi đó rủi ro thì không tăng bao nhiêu. Từ 6,91% lên 7,01%. Mức độ sụt giảm vốn từ đỉnh chỉ tăng thêm 0,5%.

Chúng ta thấy rằng Bitcoin mặc dù có biến động giá lớn, nhưng với tỷ trọng thấp chừng 2% thì nó không hề làm tăng nhiều rủi ro cho danh mục.

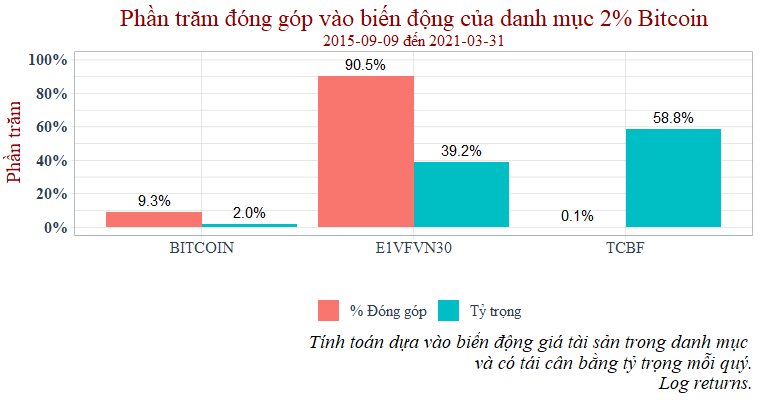

Bitcoin đóng góp 9,3% vào biến động giá trị tài sản của danh mục. Trong khi đó lợi nhuận của Bitcoin mang lại quá lớn, nó lớn hơn yếu tố rủi ro biến động giá nên tỉ số Sharpe cũng tăng theo tỷ trọng Bitcoin trong danh mục.

2.2 Thời gian nắm giữ Bitcoin

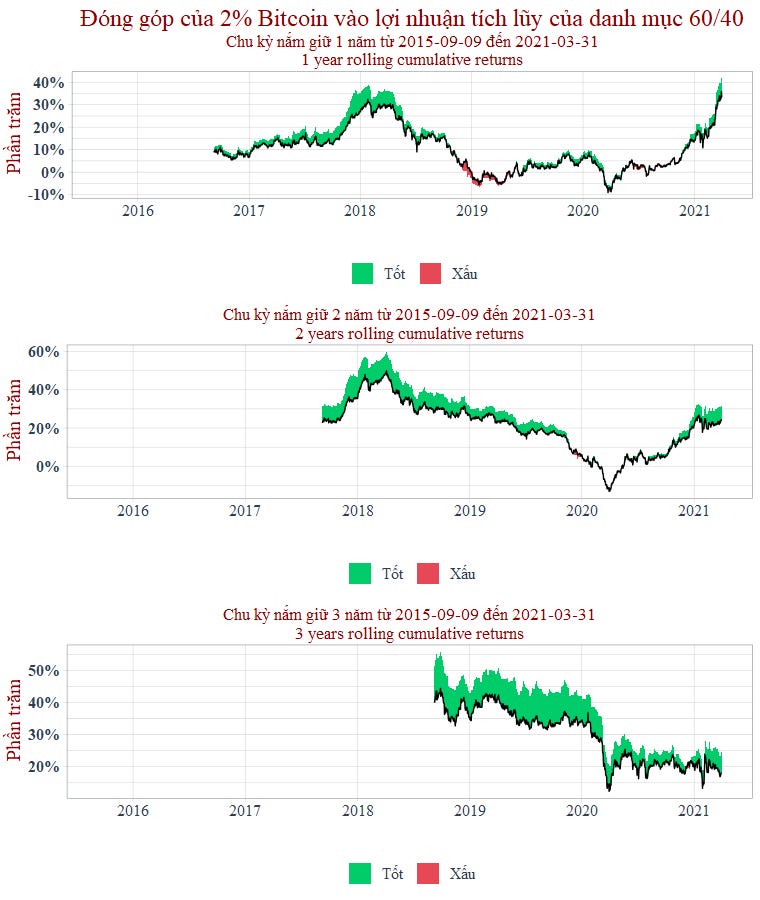

Tôi xem xét đến sự hiệu quả mà Bitcoin mang lại cho danh mục 60/40 bằng cách giả định thời kỳ nắm giữ là 1, 2 và 3 năm với danh mục có 2% Bitcoin.

Giống như Rolling standard deviation, bây giờ tôi sử dụng Rolling cumulative returns (lợi nhuận tích lũy) để phân tích xuyên suốt cả quãng thời gian đầu tư tại bất kỳ thời điểm nào tới hiện tại. Nó tốt hơn là phân tích một thời điểm cố định.

Đường màu đen là lợi nhuận tích lũy của danh mục 60/40 không có Bitcoin. Còn dãi màu xanh là nếu thêm 2% Bitcoin vào danh mục, lợi nhuận tích lũy sẽ tăng lên tới mức đó. Màu đỏ thì ngược lại.

Với thời gian nắm giữ từ 2-3 năm trở lên thì đóng góp của Bitcoin lên danh mục 60/40 hoàn toàn tốt, các đợt sụt giảm tài sản đã ít xuất hiện hơn so với quãng thời gian nắm giữ 1 năm.

Dữ liệu cho ta thấy thời gian nắm giữ càng lâu thì phân phối lợi nhuận tích lũy càng lệch về phía bên phải (positive skewness).

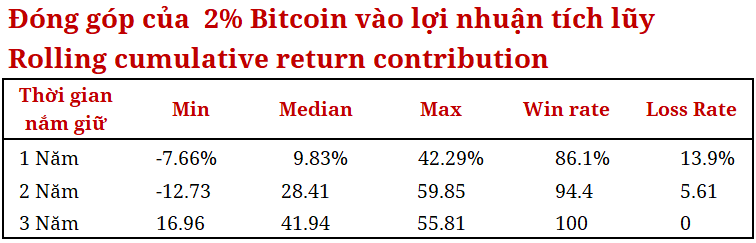

Ví dụ thời gian nắm giữ 3 năm thì lợi nhuận tích lũy trung vị (median) đã tăng lên 41,94%. Win rate lúc đó là gần 100%, có nghĩa là nắm giữ Bitcoin 3 năm thì danh mục hoàn toàn lời hơn danh mục 60/4. Các đợt suy giảm cũng đã ít xuất hiện hơn trước.

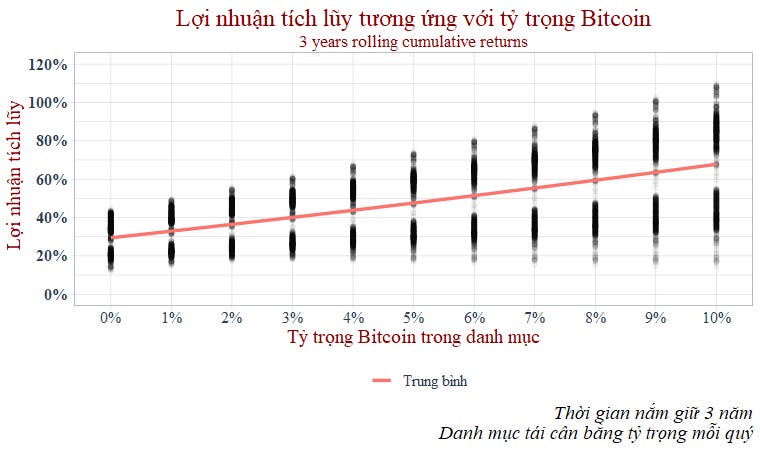

2.3 Tỷ trọng Bitcoin

Bao nhiêu Bitcoin trong danh mục là tốt.

Chắc chắn sẽ có người nói 100%, tối đa hóa lợi nhuận còn hơn đầu tư vào chứng khoán hay chứng chỉ quỹ. Tôi thì tôi không phản đối nếu có ai muốn làm như vậy.

Nhưng bây giờ thử thêm số liệu vào xem thử coi như thế nào: Tất nhiên là mỗi người có mức độ chịu đựng rủi ro, thu nhập khác nhau nên không hề có công thức chung. Cái tôi làm chỉ là phân tích dữ liệu.

Cột màu đen là các quan sát lợi nhuận tích lũy với chu kỳ 3 năm tương ứng với tỷ trọng Bitcoin trong danh mục. Dữ liệu cho thấy, tỷ trọng Bitcoin trong danh mục càng lớn thì càng tốt.

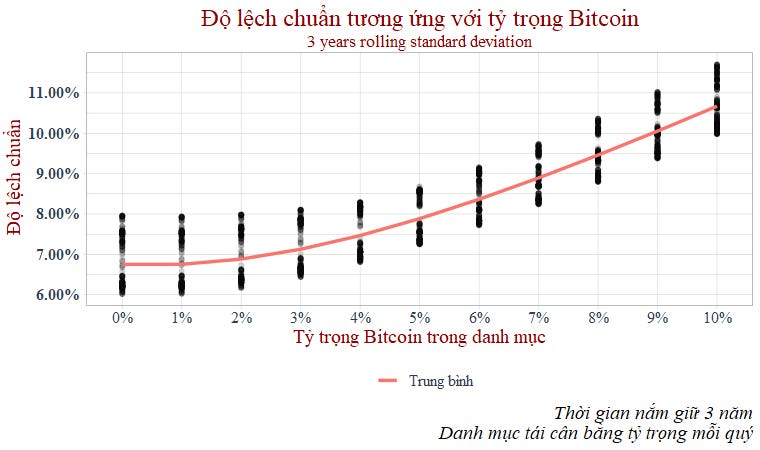

Tất nhiên, khi tỷ trọng tăng lên thì biến động giá trị danh mục cũng sẽ tăng theo:

Nó không còn tuyến tính như biểu đồ lợi nhuận nữa. Đường trung bình bây giờ nó có độ dốc lớn hơn khi tỷ trọng của Bitcoin trong danh mục tăng dần.

Với tỷ trọng 1-2% không có tác động gì nhiều đến rủi ro của cả danh mục nhưng khi càng thêm nhiều Bitcoin vào, rủi ro của danh mục ngày càng tăng.

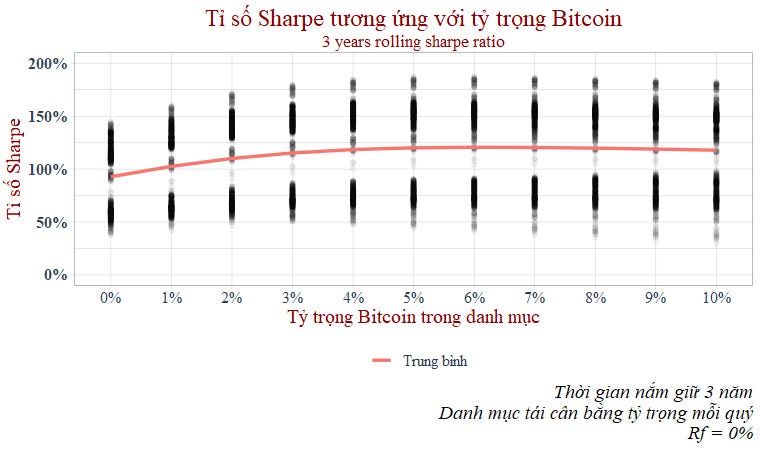

Tiếp theo tôi xem xét tỉ số Sharpe (tỷ suất sinh lợi ứng với một đơn vị rủi ro) của các danh mục:

Biểu đồ này ngược lại với biểu đồ độ lệch chuẩn. Khi ta nâng tỷ trọng Bitcoin từ 0% lên 4% thì tỉ số Sharpe này tăng lên nhưng bắt đầu từ tỷ trọng 4% trở về sau thì đường trung bình nó thành đường thẳng luôn, không còn tạo độ dốc nữa.

Và từ tỷ trọng 8% trở lên thì tỉ số Sharpe này có xu hướng đi xuống do rủi ro biến động giá Bitcoin tăng lên.

Vì thế, tỷ trọng Bitcoin nên dừng lại ở mức 4%.

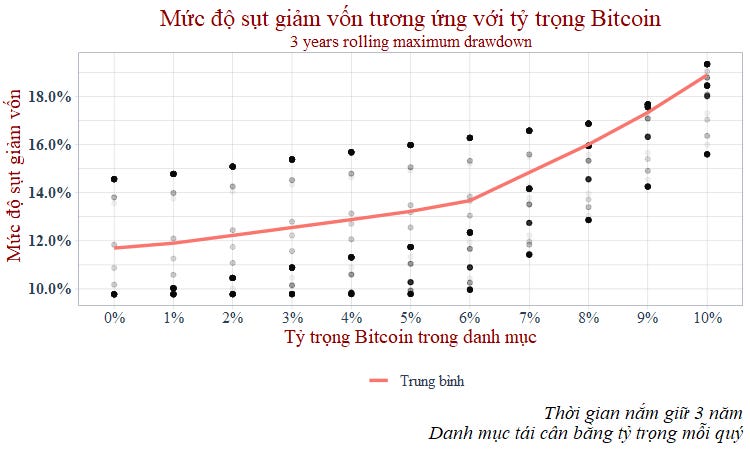

Biểu đồ cuối cùng là về mức độ sụt giảm vốn từ đỉnh. Càng làm nhiều biểu đồ thì càng bất ngờ.

Ta thấy rằng, việc thêm Bitcoin vào sẽ làm cho mức độ sụt giảm vốn tử đỉnh của các danh mục ngày càng tăng.

Khi mà tỷ trọng tăng lên 7% thì đường trung bình bị gấp khúc và có độ dốc ngày càng lớn. Điều này phần nào phản ánh về độ nguy hiểm khi nâng tỷ trọng Bitcoin. Tất nhiên tăng tỷ trọng thì lợi nhuận cao không có gì bàn cãi nhưng đi kèm với đó thì ta phải chịu đựng rủi ro lớn.

3. Tổng kết

Bitcoin có rủi ro lớn tuy nhiên lợi nhuận mang lại cho nhà đầu tư cũng rất cao nhưng đó là trong quá khứ còn tương lai thì không ai biết sẽ thế nào.

Bản thân biến động giá của Bitcoin không hề có mối tương quan nào với giá các chứng khoán hay chứng chỉ quỹ. Những lý do trên ủng hộ cho việc nhà đầu tư nên sở hữu Bitcoin, dù chỉ là tỷ trọng thấp 2-4% trong danh mục.

Việc đầu tư danh mục 60/40 truyền thống không mang lại nhiều lợi nhuận cũng như độ hiệu quả mà còn hoàn toàn bị đánh bại bởi danh mục có Bitcoin.

Bản thân tôi thì không biết trong tương lai thị trường tiền ảo sẽ như thế nào. Liệu có hình thức nào mới ra, hay Bitcoin vẫn sẽ tiếp tục tăng trưởng như nó đã từng trong quá khứ?

Các nhà đầu tư yêu thích chứng khoán, hay đang lên kế hoạch đầu tư tích lũy dài hạn với chứng chỉ quỹ cũng nên suy nghĩ đến vấn đề này.

... Thật sự là tôi rất muốn viết tiếp nhưng mà tới đây thì hết sức.

Đây là bài viết số 24, mọi dữ liệu về bài viết tôi lưu tại:

https://github.com/vhoanghac/blog