Đầu tư lâu dài có nên tái cân bằng tỷ trọng danh mục?

Thông báo tháng 11/2022:

Đối với các bài viết có sử dụng dữ liệu TCBF. Bạn đọc hãy đọc bài giải thích Về việc sử dụng dữ liệu TCBF.

Về việc tái cân bằng danh mục

Bài viết này viết ra nhằm mục đích trả lời cho những câu hỏi đại loại như: "Em đầu tư vài con rồi xóa app giữ đó 5-6 năm sau vào xem lại liệu có được không?" hay là "Sau 1 năm đầu tư, chứng khoán giảm 20%, trái phiếu tăng 10%, liệu có cần phải tái cân bằng tỷ trọng không hay là để đó luôn?"

Tái cân bằng danh mục, là tái cân bằng tỷ trọng của các loại tài sản tài chính cấu thành nên danh mục sau một quãng thời gian đầu tư.

Một nhà đầu tư có thể vạch ra tỷ trọng mình mong muốn, ví dụ 50% chứng khoán và 50% trái phiếu. Một số nhà đầu tư thấy chứng khoán A tăng giá, mang lại lợi nhuận nhiều hơn các chứng khoán khác trong danh mục của mình, và quyết định không bán vì kỳ vọng nó sẽ tăng trưởng mạnh hơn nữa vào thời gian 1 năm sau và vì tỷ trọng của chứng khoán A trong danh mục là lớn nhất nên lợi nhuận mà chứng khoán A mang lại cũng sẽ lớn hơn các chứng khoán khác.

Đó là lý do thường thấy khi người ta quyết định không muốn hạ tỷ trọng của các chứng khoán đang tăng trưởng mạnh. Nhưng nếu năm sau chứng khoán A tụt giảm mạnh thì sao?

Vậy, xuyên suốt quá trình đầu tư liệu ta có nên tái cân bằng danh mục không? Hay là mua và giữ nguyên đó luôn? Cái nào lợi hơn?

Lưu ý: Một số cổ phiếu có nằm trong danh mục đầu tư của tôi nên có thể có thiên kiến trong quá trình lựa chọn cổ phiếu nhưng đảm bảo sẽ luôn trung thực với mọi kết quả từ việc phân tích. Tôi không liên quan gì với các quỹ đầu tư trong bài viết.

Giả định: không có chi phí mua bán, thuế trong bài viết. Nó mặc dù sai với thực tế, nhưng để làm bài viết đơn giản nhằm mục đích trình bày quan điểm của cá nhân nên tôi không tính các loại phí vào. Ngoài ra việc bán cổ phiếu quỹ TCBF sau 12 tháng thì không tính phí.

Dữ liệu: Mọi dữ liệu cổ phiếu và quỹ ETF tôi lấy trên trang vietstock.vn. Tôi rất cám ơn họ vì nếu không có họ thì tôi chẳng biết phải làm thế nào vì tôi có liên hệ với quỹ xin dữ liệu nhưng không nhận được phản hồi. Dữ liệu TCEF và TCBF tôi lấy trên website của quỹ.

Tôi lưu dữ liệu trên: https://github.com/vhoanghac/blog/tree/master/data

Kết luận

Tôi cho rằng việc tái cân bằng danh mục với các nhà đầu tư ngắn hạn 1-3 năm là không cần thiết bởi không có sự khác biệt nhiều giữa hai danh mục buy&hold và tái cân bằng. Nhưng với quãng thời gian dài hơn, tầm 10 năm, thì sự khác biệt giữa hai danh mục càng rõ rệt và danh mục tái cân bằng cho kết quả vượt trội hơn danh mục buy&hold.

Lý thuyết

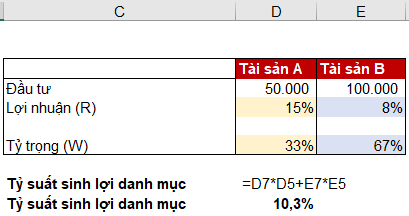

Tỷ suất sinh lợi của danh mục được tính bằng công thức sau:

Trong đó:

W: Tỷ trọng của tài sản trong danh mục.

R: Tỷ suất sinh lợi của riêng tài sản đó.

Ví dụ:

Mặc dù Tài sản A có lợi nhuận 15% lớn hơn tài sản B, nhưng tỷ trọng của tài sản A trong danh mục là 33%, nên khi tính ra tỷ suất sinh lợi của danh mục chỉ có 10,3%. Nếu tỷ trọng của tài sản A càng lớn, thì danh mục này sẽ mang lại lợi nhuận càng lớn cho nhà đầu tư.

Danh mục mua và nắm giữ ngắn hạn

Trong phần nay tôi sẽ lựa chọn hai cổ phiếu, đó là Vinamilk (VNM) Và Taseco (AST). Quá trình đầu tư là từ năm 2018 tới nay.

Nếu đầu tư riêng lẽ một cổ phiếu, thì có thể thấy AST mang lại lợi nhuận tốt hơn VNM trong quãng thời gian từ 2018 đến nay.

Bây giờ tôi giả định tỷ trọng mà tôi lựa chọn là 50% vào VNM và 50% vào AST thì lợi nhuận mà tôi gặt hái được sẽ là:

Ta thấy rằng mặc dù VNM giảm liên tục từ năm 2019 nhưng mà danh mục của ta lại có tỷ suất sinh lợi ~40% trong quãng thời gian từ năm 2019 đến 2020.

Lý do là do sự gia tăng tỷ trọng của AST trong danh mục:

Tỷ trọng tôi đề ra là 50% mỗi cổ phiếu, nhưng thời điểm cuối năm 2019 thì tỷ trọng của AST đã hơn 70%. Đó là lý do tại sao danh mục này lại mang tỷ suất sinh lợi cao mặc dù VNM liên tục giảm. Đóng góp lợi nhuận lớn cho danh mục này chính là từ sự tăng giá của cổ phiếu AST.

Sự khác biệt sẽ thế nào nếu tỷ trọng lúc ban đầu của tôi là: 40% AST, 50% AST hay 60% AST?

Tôi chia ra làm 3 danh mục:

Danh mục 40: 40% AST và 60% VNM

Danh mục 50: 50% AST và 50% VNM

Danh mục 60: 60% AST và 40% VNM

Ta thấy rằng danh mục 60% AST mang lại tỷ suất sinh lợi cao nhất.

Đó là nếu tôi biết trước tương lai AST tăng mạnh và quyết định đầu tư nhiều vào AST. Còn trong trường hợp tôi cho rằng VNM sẽ tăng mạnh, đầu tư 60% vào VNM (danh mục 40), thì tỷ suất sinh lợi lại thấp hơn 2 danh mục còn lại.

Vì vậy việc quyết định tỷ trọng danh mục như thế nào rất là quan trọng trong quá trình đầu tư. Không chỉ để tối đa lợi nhuận mà còn để giảm thiểu rủi ro. Nhưng trong bài viết này tôi sẽ không nói về việc tối ưu hóa danh mục đầu tư.

Danh mục liên tục tái cân bằng

Tiếp theo, tôi vẫn sẽ sử dụng tỷ trọng 50% VNM và 50% AST, liên tục tái cân bằng tỷ trọng danh mục vào mỗi quý.

Ta thấy rằng có quãng thời gian cuối năm 2020 thì danh mục tái cân bằng không mang lại TSSL bằng danh mục mua và nắm giữ. Tuy nhiên xem xét cả quá trình từ năm 2018 tới nay, sau khi trải qua giai đoạn thị trường bị tác động bởi COVID-19 thì danh mục tái cân bằng đã hoàn vốn, tốt hơn danh mục mua và nắm giữ.

Nhờ có sự liên tục thay đổi tỷ trọng tài sản, danh mục đã nhận được lợi từ sự tăng giá của VNM, trong khi đó giá của AST trong quãng thời gian này không tăng trưởng mấy.

Đối với trường hợp cụ thể này thì tôi nói rằng việc tái cân bằng tỷ trọng danh mục có giúp ích cho nhà đầu tư hơn là việc mua và nắm giữ xong xóa app...

Nó cũng trả lời cho ta: Trong trường hợp giá cổ phiếu liên tục tăng, mà tỷ trọng cổ phiếu này trong danh mục nhỏ thì lợi nhuận mà ta gặt hái cũng sẽ thấp hơn so với việc giữ tỷ trọng của cổ phiếu đang tăng giá.

Nhưng tới giai đoạn cổ phiếu chiếm tỷ trọng lớn trong danh mục giảm điểm thì việc tái cân bằng danh mục lại giúp ích cho nhà đầu tư.

Danh mục chứng khoán dài hạn

Cổ phiếu mà tôi lựa chọn là VNM và PNJ, mốc thời gian là từ năm 2010 tới nay. Và tôi sẽ cũng sẽ liên tục tái cân bằng tỷ trọng mỗi quý.

Với biểu đồ trên, ta có thể dễ dàng thấy rằng danh mục tái cân bằng đã đánh bại hoàn toàn danh mục mua và nắm giữ.

Lúc này, tôi đang vướng vô một cái sai lầm đó là việc lựa chọn cổ phiếu. Tôi chọn 2 cổ phiếu cho danh mục, nhưng có các vấn đề cần quan tâm đó là:

Giả sử với các cổ phiếu khác thì kết quả có tương tự không?

Tỷ trọng khác thì kết quả thế nào?

Và, danh mục có nhiều hơn 2 cổ phiếu thì kết quả sẽ ra sao?

Tôi không thể chứng minh hết toàn bộ mọi thứ trên thị trường được vì nó đòi hỏi nhiều thời gian và sức lực. Vì thế, tôi quyết định tiếp tục quan sát các cổ phiếu được xem là phù hợp để đầu tư dài hạn.

Danh mục 2 cổ phiếu PNG và VCB buy&hold kém hơn danh mục tái cân bằng trong quãng thời gian từ 2013 đến đầu năm 2017. Nhưng tỷ lệ chỉ là 0.95, rất thấp, có thể cho rằng không có nhiều khác biệt gì trong quãng thời gian này.

Nhưng bắt đầu từ năm 2019 trở đi thì hiệu suất tương đối hạ xuống còn 0.9, chứng tỏ danh mục tái cân bằng đã đánh bại danh mục buy&hold.

Với danh mục 3 cổ phiếu, có VNM, thì ta thấy rằng giai đoạn 2013 -> 2014 danh mục buy & hold vượt trội hơn danh mục tái cân bằng. Nhưng từ đó trở đi thì hiệu suất này ngày càng giảm, đến cuối năm 2020 thì hiệu suất tương đối của danh mục buy&hold chỉ bằng 85% so với danh mục tái cân bằng.

Nếu danh mục không có VNM ở trong thì ta dễ dàng danh mục tái cân bằng liên tục vượt trội hơn so với danh mục buy&hold trong xuyên suốt 10 năm trở lại.

Và kết quả lại giống với kiểm nghiệm trước đó là khi thời gian đầu tư càng lâu thì hiệu suất của danh mục buy&hold không bằng danh mục tái cân bằng. Với ví dụ trên, khi đầu tư 3 cổ phiếu PNJ, VCB và HPG thì sau 10 năm hiệu suất của danh mục buy&hold chỉ bằng 81% so với danh mục tái cân bằng.

Hiệu quả đầu tư của danh mục tái cân bằng 4 cổ phiếu lại vượt trội so với danh mục buy & hold vào giai đoạn cuối năm 2020. Danh mục 4cp buy&hold bây giờ có hiệu suất tương đối chỉ bằng 80% so với danh mục tái cân bằng.

Tôi tạm kết luận (không đủ căn cứ để xác nhận hoàn toàn) rằng với các danh mục cụ thể trên, thì việc tái cân bằng danh mục mang lại hiệu quả rõ rệt. Sau 10 năm đầu tư, hiệu suất của danh mục buy&hold luôn thấp hơn so với danh mục tái cân bằng khoảng 20%.

Vì vậy, nếu đầu tư với quãng thời gian 10 năm hoặc hơn thì việc tái cân bằng tỷ trọng của các loại tài sản trong danh mục là có ích cho nhà đầu tư. Còn trong ngắn hạn 2-3 năm thì không phản ánh được tiềm năng của việc tái cân bằng danh mục.

Quỹ cổ phiếu và trái phiếu

Sau đây, tôi xem xét việc đầu tư vào quỹ cổ phiếu và trái phiếu. Lý do là ở bài trước: Đầu tư dàn trải vào quỹ cổ phiếu và trái phiếu để hạn chế rủi ro | Võ Hoàng Hạc (vohoanghac.com) tôi không có xem xét đến việc tái cân bằng tỷ trọng danh mục. Vì thế chương này tôi viết tiếp để các nhà đầu tư thụ động có cái nhìn toàn diện hơn về việc đầu tư vào các quỹ.

Dữ liệu tôi dùng là: TCEF (cổ phiếu), TCBF (trái phiếu) và ETF E1VFVN30. Từ năm 2016 đến cuối tháng 11 và đã loại bỏ hết các ngày cuối tuần, ngày lễ. Vì chỉ là 3 quỹ đại diện nên nó không phản ánh được hết toàn bộ bức tranh đầu tư nên kết quả có thể khác khi áp dụng với các quỹ khác.

Đầu tiên, đó là việc đầu tư với tỷ trọng 40% TCEF và 60% TCBF như bài viết cũ. Và liên tục tái cân bằng danh mục mỗi năm một lần. Không không cân theo quý nữa vì nếu làm vậy thì yếu tố chi phí tác động nhiều dẫn đến sai lệch kết quả. Với thời gian nắm giữa 12 tháng thì nhà đầu tư có thể bán với phí giao dịch 0%.

Giống như kết quả khi xem xét đầu tư vào các loại cổ phiếu. Cả hai danh mục không mang lại điểm khác biệt nào quãng thời gian 1-3 năm. Nhưng bắt đầu từ năm 2019 trở đi thì danh mục tái cân bằng lại mang về TSSL lớn hơn danh mục buy&hold.

Tuy nhiên, không có sự khác biệt nhiều giữa hai danh mục này. Tôi cho rằng quãng thời gian đầu tư chưa đủ dài để có thể bộc lộ điểm mạnh, điểm yếu của hai phong cách đầu tư.

Biểu đồ trên so sánh thành quả đầu tư vào 4 danh mục. Cho tới thời điểm này thì danh mục tái cân bằng đã mang lại lợi nhuận bằng với việc đầu tư hết vào quỹ TCBF.

Tôi thử kiểm định với tỷ trọng khác: 60% TCEF và 40% TCBF.

Danh mục 60/40 mang lại TSSL lớn vào quãng thời gian cổ phiếu tăng giá cuối năm 2017, nhưng bởi vì tỷ trọng cổ phiếu lớn nên chịu sự sụt giảm mạnh hơn là danh mục 40/60. Và thế là tới nay vẫn chưa bắt kịp so với danh mục 100% TCBF.

Cần lưu ý đó là do tôi lựa chọn mốc thời gian 2016. Nếu tôi bắt đầu năm 2018 thì còn lỗ nhiều hơn nữa.

Qua đó, tôi thấy rằng việc tái cân bằng tỷ trọng danh mục có TCEF và TCBF nó không giúp gì cho nhà đầu tư trong ngắn hạn cả, nó không phản ánh được hết toàn bộ kết quả của quá trình đầu tư giống như việc đầu tư vào các cổ phiếu doanh nghiệp dài hạn mà tôi trình bày ở trên.

Tiếp theo, tôi xem xét danh mục 40% ETF và 60% TCBF, tái cân bằng hằng năm.

Điều đầu tiên dễ nhận thấy nhất là nhờ danh mục có đầu tư 60% vào TCBF, khoản sụt giảm của nhà đầu tư tại quãng thời gian đầu năm 2020 không nhiều so với danh mục 100% ETF. Và sự sụt giảm mạnh đầu năm 2020 có thể cuốn trôi thành quả của nhà đầu tư, ảnh hưởng đến tâm lý và khiến họ bán tháo.

Tuy nhiên, nếu vẫn còn giữ chứng chỉ quỹ trong danh mục thì tại thời điểm hiện tại (hết tháng 11/2020), danh mục 100% ETF đã vượt trội hơn các danh mục còn lại. Cả hai danh mục buy&hold và tái cân bằng đều vượt trội hơn so với danh mục 100% TCBF. Điều đó phần nào phản ánh khả năng sinh lời khi đầu tư vào chứng chỉ quỹ ETF bởi vì ETF mô phỏng VN30.

Biểu đồ trên là danh mục được tái cân bằng theo quý. Cho dù tôi rút ngắn khoảng thời gian tái cân bằng tỷ trọng thì kết quả của 3 năm đầu không có gì khác biệt giữa hai danh mục. Nhưng khi quãng thời gian đầu tư được kéo dài ra thì sự khác biệt ngày một rõ ràng và danh mục tái cân bằng lại một lần nữa vượt trội hơn.

Tiếp theo, tôi thử xem danh mục 60% ETF và 40% TCBF, tái cân bằng mỗi năm.

Cho dù tỷ trọng 40/60 hay 60/40 thì đều cho thấy kết quả không có sự khác biệt giữa danh mục buy&hold so với danh mục tái cân bằng mỗi năm một lần trong quãng thời gian ngắn hạn 2016 đến 2018. Nhưng các năm sau đó thì lại cho thấy điểm khác biệt đó là danh mục tái cân bằng vượt trội hơn (dù không nhiều).

Quãng thời gian 2018

Liệu quãng thời gian khác nhau có ảnh hưởng đến kết quả?

Với việc tái cân bằng mỗi năm một lần không chỉ ra sự khác biệt giữa hai danh mục.

Tôi thử xem xét với danh mục tái cân bằng mỗi quý:

Kết quả cũng tương tự. Quãng thời gian ngắn không phản ánh được tác dụng của việc tái cân bằng danh mục.

Tóm lại:

Tôi cho rằng việc tái cân bằng tỷ trọng của danh mục đối với các nhà đầu tư ngắn hạn là không cần thiết bởi vì không có sự khác biệt giữa hai danh mục buy&hold và tái cân bằng. Trong khi đó, với nhà đầu tư dài hạn 10 năm trở lên, thì sự khác biệt giữa hai danh mục ngày càng được bộc lộ ra và danh mục tái cân bằng cho kết quả tốt hơn.

Tuy nhiên có một điều tôi thấy quan ngại rằng sẽ có rất ít nhà đầu tư cá nhân đầu tư với quãng thời gian 10 năm hoặc hơn để có thể hưởng lợi từ việc tái cân bằng danh mục.

Bài viết tôi dựa trên một vài cổ phiếu và quỹ nên có thể không phần nào phản ánh được chính xác kết luận trong bài viết này, hay là có những trường hợp cá biệt nào đó mà tôi không biết. Những điều đó cần nhiều thời gian phân tích và xem xét, điều mà hiện tại tôi không đáp ứng được. Tôi hy vọng quan điểm của tôi phần nào giúp ích cho bạn đọc, hoặc tạo ý tưởng để nghiên cứu sâu hơn.