ETF vs. Quỹ mở cổ phiếu

1. Tâm sự

Cũng đã gần một năm kể từ khi tôi viết bài viết lần đầu tiên về quỹ mở ("Nên đầu tư quỹ nào?"), sau đó thì blog ngày càng nhận được nhiều view từ các bạn đọc hơn trước, chứng tỏ lượng người quan tâm đến đầu tư quỹ mở này ngày càng nhiều.

Hôm nay tôi sẽ cập nhật lại bài viết đó, tuy nhiên bây giờ tôi sẽ so sánh các quỹ mở cổ phiếu này với ETF chứ không phải là so sánh các quỹ mở với nhau nữa.

Lý do là hiện tại đang có phong trào đầu tư ETF và có nhiều bạn đọc quan hỏi han về ETF hơn các quỹ mở kia.

Trước đó, chúng ta (nhờ đọc sách hoặc xem youtube) đều cho rằng ETF ít phí nên hoạt động hiệu quả hơn các quỹ mở. Các quỹ mở phí cao và khó có thể đánh bại được thị trường vì thế nhà đầu tư nên đầu tư vào ETF cho nhẹ nhàng... hoặc những điều tương tự như vậy.

Tôi thì không thích nói suông nên mới tò mò đi xem thử coi có đúng không. Để lỡ sau này có ai hỏi thì biết đường trả lời.

Trong phạm vi bài viết này tôi tiến hành xem xét các quỹ sau:

VNDAF: Quỹ mở cổ phiếu VnDirect

VCBF-BCF: Quỹ mở đầu tư cổ phiếu hàng đầu VCBF

VESAF: Quỹ đầu tư cổ phiếu tiếp cận thị trường VN - VinaCapital

DCDS (tiền thân VFMVF1, quỹ lai): Quỹ mở đầu tư chứng khoán Việt Nam - Dragon Capital VFM

DCBC (tiền thân VFMVF4): Quỹ đầu tư doanh nghiệp hàng đầu Việt Nam - Dragon Capital VFM

ENF: Quỹ mở Eastspring

MAFEQI: Quỹ mở đầu tư cổ phiếu Manulife

ETF E1VFVN30

Lý do tôi không chọn VND hay Finlead là vì dữ liệu không nhiều. Ngoài ra cũng có FUESSV50 nữa nhưng tôi lựa chọn E1VFVN30 do phổ biến hơn.

2. Phương pháp phân tích

Các loại chi phí quản lý đã phản ánh trong giá của chứng chỉ quỹ và cũng như các bài viết trước, tôi sẽ bỏ qua chi phí mua chứng chỉ quỹ lần đầu để đơn giản hóa vấn đề.

Đầu tiên là sẽ giả định cùng đầu tư ETF (mà ở đây là E1VFVN30) với quỹ mở cổ phiếu xem cái nào vượt trội.

Tôi biết so sánh như vậy không đúng do mỗi quỹ có phương pháp đầu tư và rủi ro khác nhau. Ta không thể đem quỹ có rủi ro cao (lợi nhuận kỳ vọng lớn) để so sánh với quỹ rủi ro thấp.

Nhưng ở góc nhìn của nhà đầu tư cá nhân thì họ sẽ luôn tìm đến các khoản đầu tư mang lại lợi nhuận nhiều nhất có thể cho họ.

Nếu quỹ A có tỷ suất sinh lợi cao hơn quỹ B thì nhà đầu tư cá nhân sẽ chọn quỹ A cho dù rủi ro có cao hơn. Vì thế mà trong các email quảng cáo quỹ luôn đề cập đến lợi nhuận, vốn là thứ mà các nhà đầu tư quan tâm đến. Còn rủi ro, độ lệch chuẩn... thì khó hiểu lắm bởi nó không phù hợp với đại chúng.

Tôi loại các quỹ lai (có đầu tư trái phiếu kèm cổ phiếu) do không phù hợp để so sánh trong bài này. Bởi vì các quỹ này luôn mang lại tỷ suất sinh lợi thấp hơn ETF, đó là do phong cách đầu tư an toàn của họ. Cho nên nếu nhìn một quỹ lai, ví dụ VCBF-TBF hay VIBF rồi nói thua ETF thì nó thật sự không phù hợp. Tôi không nói sai hay đúng do tôi chưa kiểm chứng.

---

Phương pháp trên có thể làm thỏa mãn đại đa số nhà đầu tư cá nhân muốn so sánh tỷ suất sinh lợi của các quỹ cổ phiếu với nhau... nhưng mà về bản thân tôi thì thấy chưa đủ.

Tôi suy nghĩ về việc tạo một danh mục kết hợp ETF với quỹ trái phiếu để hạ rủi ro (biến động giá) sao cho bằng với rủi ro của các quỹ kia rồi so sánh xem thế nào. Tuy nhiên, nó chỉ là ý tưởng phát sinh lúc viết đoạn kết cho bài này chứ chưa rõ hướng đi.

Về việc sử dụng dữ liệu

Giống như bài viết cũ tôi từng đề cập: nhiều quỹ không cập nhật thường xuyên mà lắc nhắc theo tuần, mỗi quỹ có thời điểm cập nhật giá khác nhau.

Vì thế tôi dành nhiều thời gian để suy nghĩ hướng đi cho hợp lý. Và cuối cùng quyết định sẽ sử dụng dữ liệu theo tháng thay vì tính trung bình cộng như bài viết cũ.

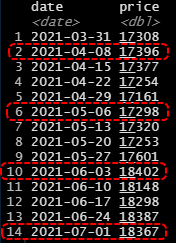

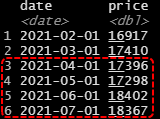

Ví dụ dữ liệu giá chứng chỉ quỹ BVPF:

Tôi sẽ sử dụng giá của ngày đầu tiên trong tháng (của tệp dữ liệu) và đặt cho nó là giá của chứng chỉ quỹ trong tháng đó. Kết quả được như sau:

Với phương pháp này thì có thể dễ dàng so sánh các quỹ hơn.

3. Đầu tư ETF và quỹ mở cổ phiếu cùng thời điểm

1/ Tôi tiến hành giả định đầu tư cùng một thời điểm quỹ E1VFVN30 với các quỹ mở cổ phiếu khác. Xuất biểu đồ lợi nhuận tích lũy xuyên suốt quá trình đầu tư.

2/ Biểu đồ Rolling returns, lợi nhuận của một chu kỳ đầu tư có quy năm. Thông thường các quỹ hay đăng tin lợi nhuận 3 tháng, 9 tháng, 1 năm, 3 năm, 5 năm trước đó kể từ thời điểm báo cáo... Tôi không thể lấy con số đó đem đi so sánh vì nó không có nhiều ý nghĩa.

Biểu đồ rolling returns giúp tính lợi nhuận của một chu kỳ, ví dụ 12 tháng thì từ tháng 01/2010 tới 01/2011, rồi 02/2010 tới 02/2011, cứ liên tục lập mỗi tháng. Nó cho ta biết biến động như thế nào qua thời gian.

3/ Một cái bảng thống kê số tháng quỹ ETF mang lại lợi nhuận lớn hơn (hoặc thấp hơn) quỹ mở.

Vì có rất nhiều quỹ nên tôi sẽ tách ra phân tích riêng từng quỹ.

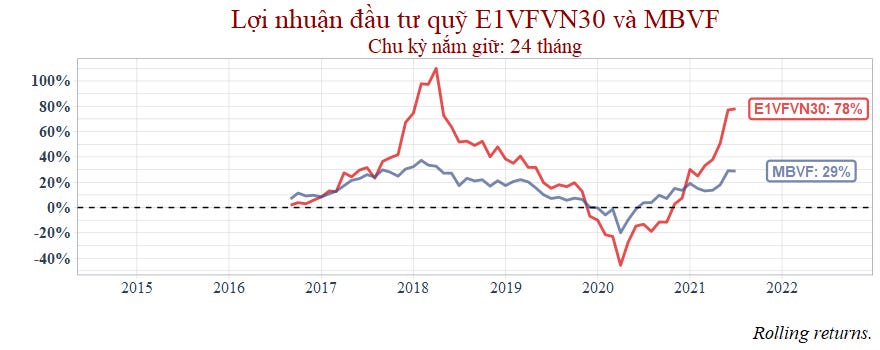

3.1 MBVF - Quỹ đầu tư giá trị MB Capital

Vì đây là quỹ đầu tiên, nên tôi sẽ viết chi tiết về các biểu đồ trong bài.

Nếu cùng đầu tư một thời điểm từ tháng 10/2014 đến nay thì MBVF thua hoàn toàn so với ETF E1VFVN30.

Dù trải qua giai đoạn uptrend năm 2018 và giữa năm 2020 tới nay nhưng quỹ cũng không gặt hái được nhiều lợi nhuận.

Nếu giả định nhà đầu tư nắm giữ với chu kỳ 12 tháng thì:

Với biểu đồ Rolling returns này, thời điểm năm 2018 E1VFVN30 đạt lợi nhuận khoảng 60% thì có nghĩa rằng nhà đầu tư mua cách đó 12 tháng (tức 01/2017) và nắm giữ tới 01/2018 thì sẽ có lợi nhuận vào tầm 60%. Cứ thế tiếp tục tính 02/2017 đến 02/2018, 03/2017 đến 03/2018...

Lưu ý, dữ liệu E1VFVN30 95% trên biểu đồ là lợi nhuận của nhà đầu tư sau 12 tháng nắm giữ kể từ thời điểm tháng 07/2020. Không phải là lợi nhuận từ 2014 tới nay.

Với chu kỳ nắm giữ 12 tháng, ta thấy rằng có thời điểm quỹ MBVF mang lại lợi nhuận nhiều hơn E1VFVN30, như giai đoạn 2019 và cuối năm 2020. Tuy nhiên phần lớn quãng thời gian thì E1VFVN30 hoạt động hiệu quả hơn MBVF. Tôi sẽ thống kê số lần mà E1VFVN30 mang lại tỷ suất sinh lợi nhiều hơn MBVF ở cuối bài.

Tiếp đó, tôi giả định thời gian nắm giữ là 24 tháng, thậm chí 36 tháng vì có thể 12 tháng sẽ không có nhiều câu chuyện để kể.

Nếu đầu tư từ 03/2018 và nắm giữ đến 03/2020 thì nhà đầu tư ETF lỗ nhiều hơn MBVF tuy nhiên ngay sau đó thị trường quay lại thời kỳ uptrend, quỹ MBVF sau khi tăng trở lại thì bắt đầu "hụt hơi" và bị ETF bỏ xa.

Nếu nắm giữ 36 tháng thì:

Cho dù ta bắt đầu đầu tư ETF bất kỳ lúc nào từ quãng thời gian 10/2014 tới nay thì đều có lợi nhuận tốt hơn MBVF. Nhà đầu tư mua ETF tháng 07/2020 tới nay có lợi nhuận ~69%. Cùng thời điểm đó nếu mua MBVF thì chỉ lời ~34%.

Tôi đi xem thử báo cáo thì MBVF có giai đoạn đầu tư nắm giữ trái phiếu, nhưng tại báo cáo thời điểm mới nhất tháng 06/2021 thì:

Tiền chiếm 72% quỹ. Giống như giai đoạn 2018 trước đây, quỹ cũng toàn là tiền khi thị trường uptrend mạnh. Vì điều đó mà quỹ thua ETF E1VFVN30.

Tôi tạm kết luận rằng quỹ này phù hợp cho nhà đầu tư cực kỳ e ngại rủi ro, tuy nhiên cái giá đánh đổi

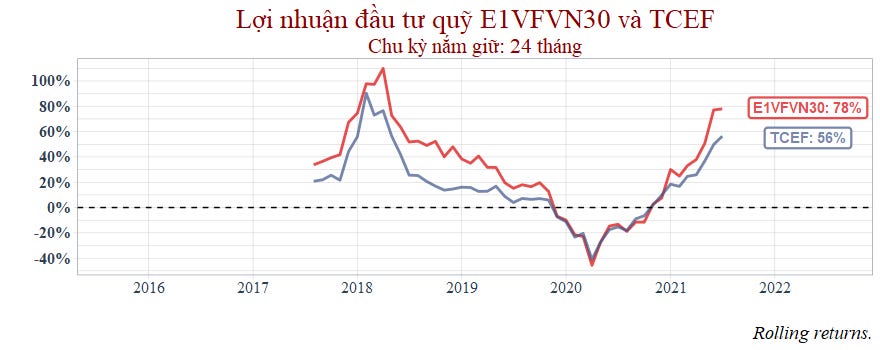

3.2 TCEF - Quỹ cổ phiếu của Techcombank

Các quỹ từ TCEF trở đi tôi sẽ ít giải thích biểu đồ.

Đây là một nghịch lý đối với các nhà đầu tư lựa chọn quỹ mở cổ phiếu dựa trên tiêu chí "chi phí quản lý".

Chi phí quản lý quỹ của TCEF thấp hơn so với trung bình các quy mở cổ phiếu trên thị trường, tuy nhiên lợi nhuận khi đầu tư vào quỹ không hề hấp dẫn bằng các quỹ có chi phí quản lý cao mà tôi sẽ đề cập sau.

Có thể thấy rằng TCEF đã thua toàn diện so với ETF E1VFVN30 cho dù có đầu tư vào thời điểm nào đi nữa.

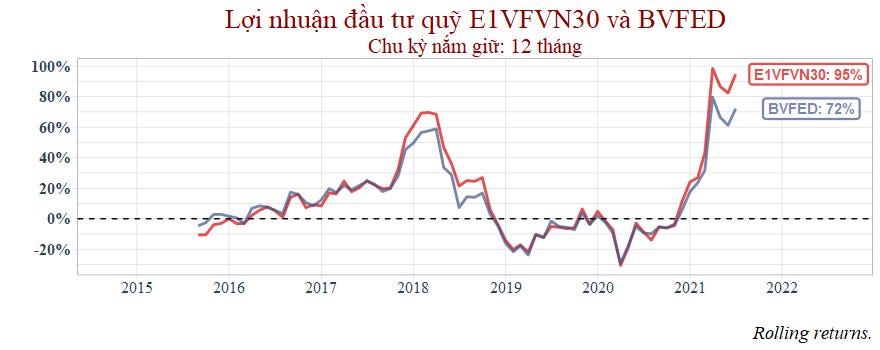

3.3 BVFED - Năng động Bảo Việt

Quỹ này tỷ trọng cổ phiếu nhiều hơn BVPF.

Quỹ này giống với MBVF ở chỗ là giai đoạn trước 2017 mang lại lợi nhuận tích lũy lớn hơn ETF. Nhưng từ năm 2018 trở đi thì biến động giá chứng chỉ quỹ mở khá giống với biến động giá của ETF.

Bắt đầu từ năm 2021 thì dữ liệu cho thấy họ bắt đầu chơi an toàn hơn khiến tỷ suất sinh lợi không còn bằng ETF nữa.

Với chu kỳ nắm giữ 12 tháng, ta có thể thấy một mô hình: khi thị trường gần tới đỉnh thì tỷ suất sinh lợi của quỹ sẽ thấp hơn ETF. Do quỹ đang thay đổi phương pháp mà trở nên thận trọng hơn (?), chứ tôi không nghĩ đây là "timing the market".

Các quãng thời gian còn lại thì biến động giá như ETF.

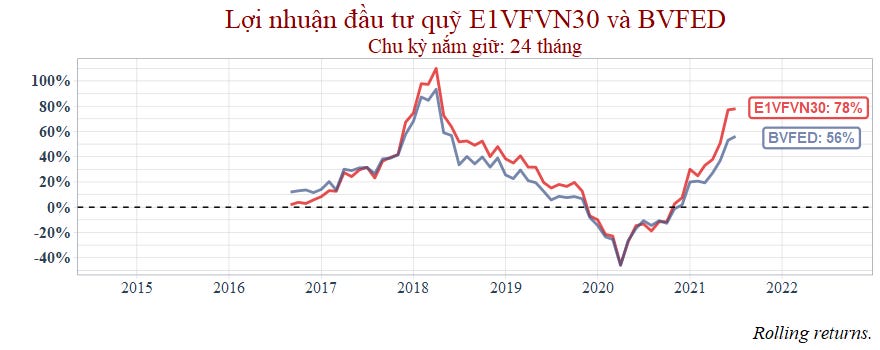

Xem xét quãng thời gian dài hơn là 24 và 36 tháng:

Chu kỳ nắm giữ càng dài thì lại cho thấy ETF hiệu quả hơn vì đầu tư bất kỳ thời điểm nào cũng mang lại lợi nhuận tốt hơn BVFED.

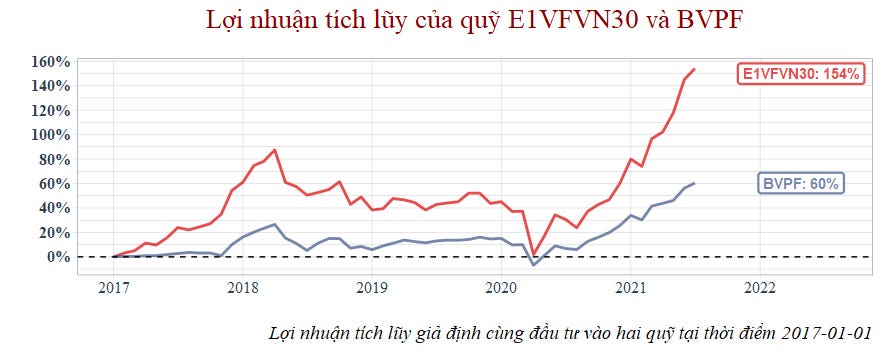

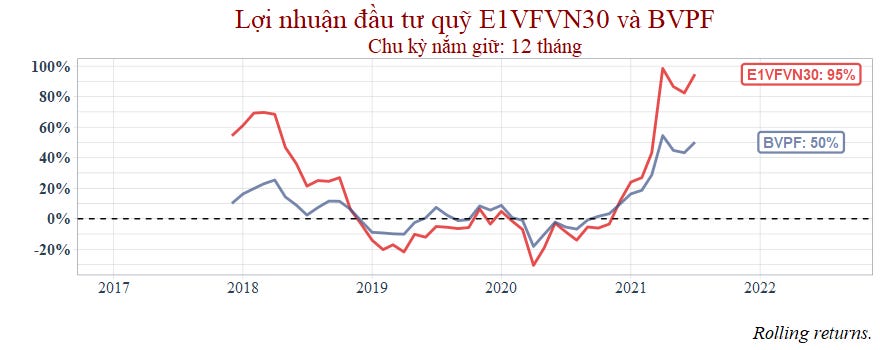

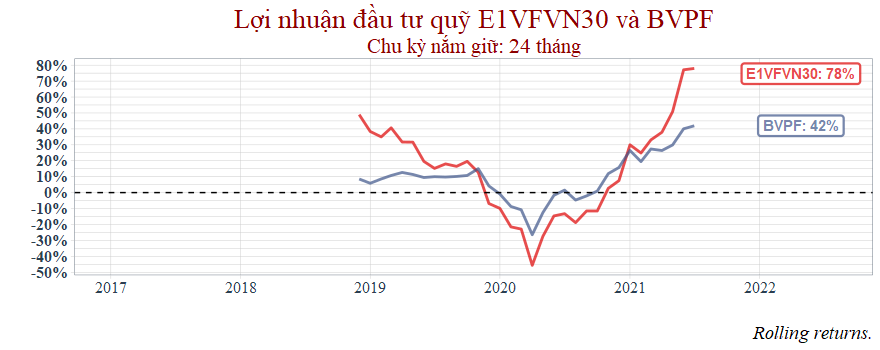

3.4 BVPF - Triển vọng Bảo Việt

Quỹ này tỷ trọng cổ phiếu thấp hơn BVFED, chiếm 30% - 40% danh mục là tiền, tiền gửi...

Vì bắt đầu từ năm 2017, nên sẽ không có nhiều dữ liệu để phân tích chu kỳ nắm giữ dài hơn.

Vì lý do nào đó mà năm 2017 không có lợi nhuận. Tôi xem thử báo cáo tài chính thì thấy đa phần là tiền.

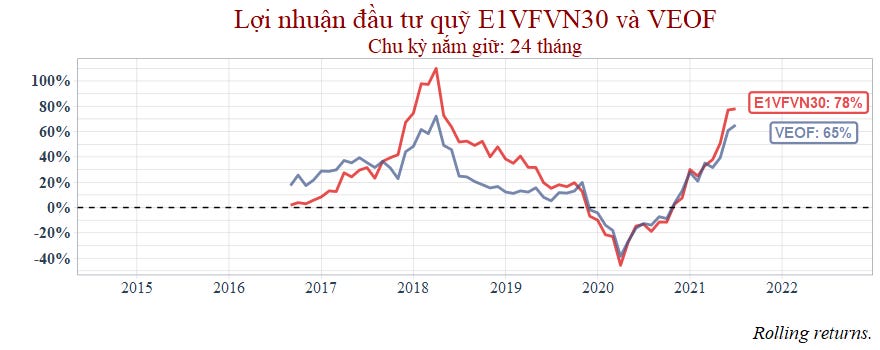

3.5 VEOF - Cổ phiếu Hưng Thịnh VinaCapital

Lại một quỹ nữa cho thấy giai đoạn trước 2018 hoạt động tốt hơn ETF nhưng sau đó thì bắt đầu mờ nhạt dần và có xu hướng biến động giá như ETF.

Cái tôi thấy rõ ràng nhất là giai đoạn 2018 - 2019 quỹ thua kém ETF rõ rệt.

Cũng giống như các quỹ khác, quỹ này bắt đầu từ 2021 thì bắt đầu thận trọng hơn, tỷ suất sinh lợi quỹ mang lại thấp hơn ETF.

Với chu kỳ nắm giữ 36 tháng thì giai đoạn 2018 - 2020 kết quả cho thấy ETF vượt trội hơn VEOF.

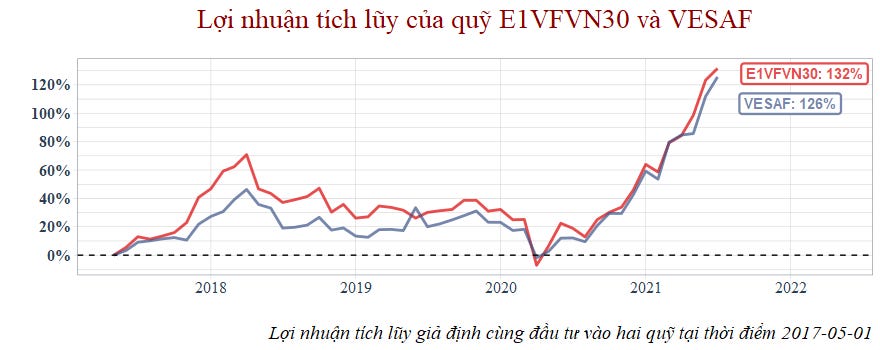

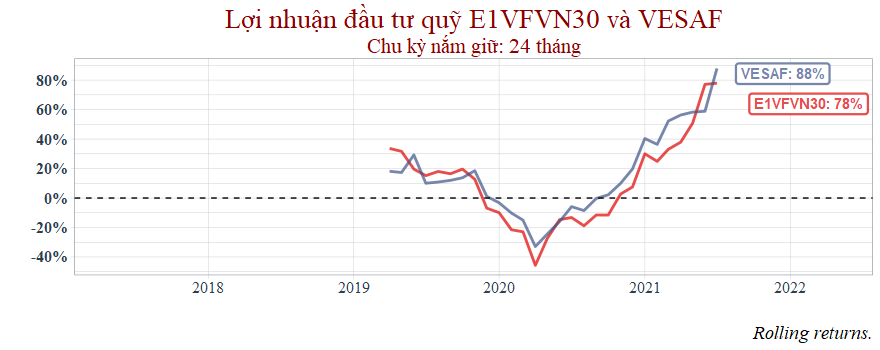

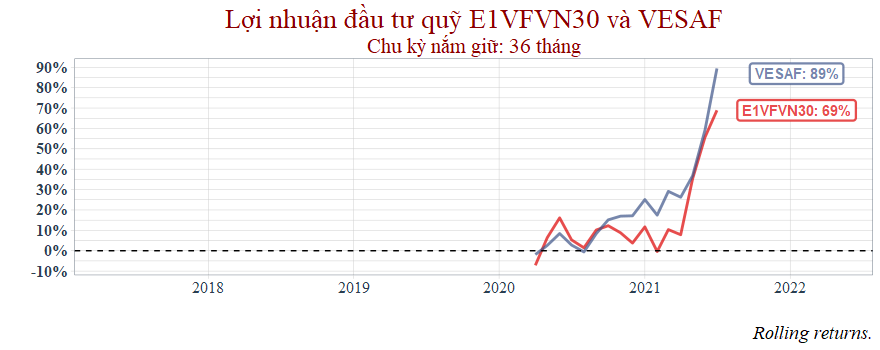

3.6 VESAF - VinaCapital

Khác với VEOF, giai đoạn từ 2020 trở đi VESAF đi rất sát ETF.

Nhìn vào biểu đồ lợi nhuận tích lũy ta thấy rằng VESAF bị ETF bỏ xa giai đoạn 2017 - 2018. Giống như bao quỹ khác, các quỹ đều hạ tỷ trọng cổ phiếu trong danh mục khiến tỷ suất sinh lợi mang lại thấp hơn ETF.

Tuy nhiên không thể vội vàng đưa ra kết luận rằng VESAF thua ETF.

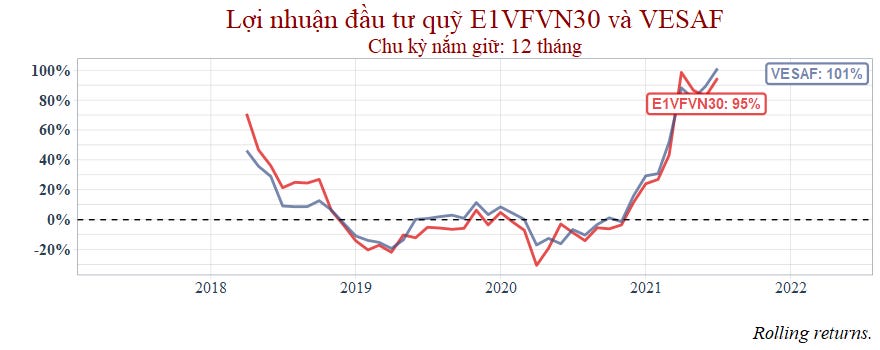

Nếu xem xét chu kỳ nắm giữ 12 tháng thì:

Từ năm 2019 trở đi, nhà đầu tư mua bất kỳ thời điểm nào và nắm giữ với quãng thời gian 12 tháng thì đều nhận được tỷ suất sinh lợi nhỉnh hơn ETF đôi chút.

Thời gian nắm giữ càng lâu thì VESAF càng tốt hơn ETF.

Vì VESAF thua rất nhiều ở giai đoạn "khởi động" 2017 - 2018 , nên kết quả so sánh cuối bài sẽ bị tác động (do tính tổng hết các tháng).

Tôi không biết điều gì đã ảnh hưởng đến quỹ khiến cho họ bắt đầu tốt lên từ năm 2019, ví dụ như thay đổi phương pháp đầu tư hay thay đổi nhà quản lý... Nên kết quả của VESAF tôi sẽ quay lại đánh giá vào lần sau (năm sau?) và hy vọng họ vẫn giữ vững phong độ như hiện tại.

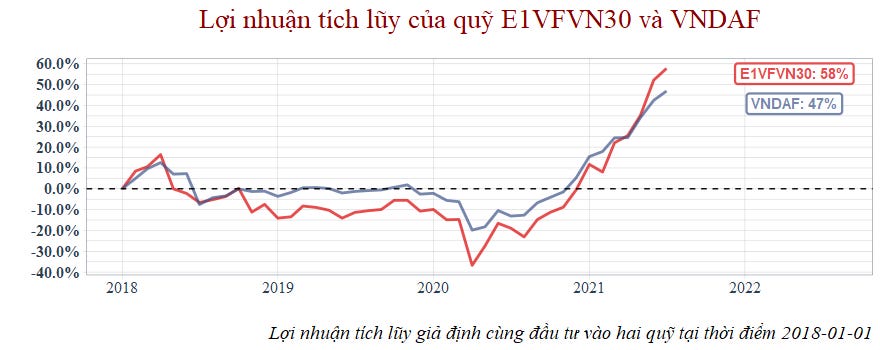

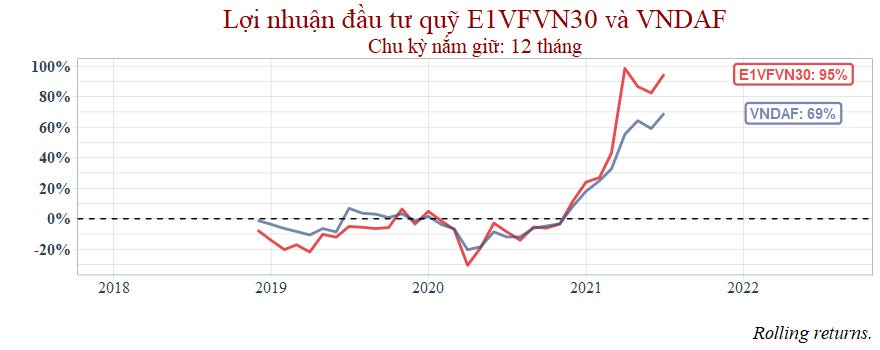

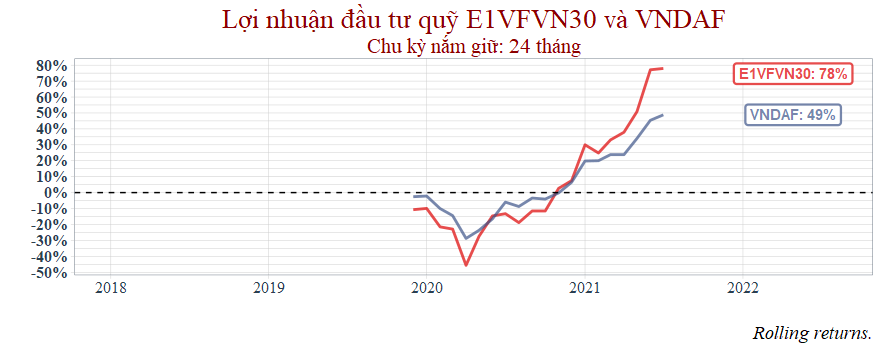

3.7 VNDAF - VnDirect

Vì có ít dữ liệu cho nên không đánh giá được nhiều.

Quỹ VNDAF được thành lập khi thị trường bắt đầu đạt đỉnh. Kể từ đó tới năm 2020 thì không mang lại lợi nhuận cho nhà đầu tư nhưng vẫn tốt hơn ETF E1VFVN30.

Bắt đầu từ năm 2020 cả quỹ và ETF đều tăng trưởng trở lại nhưng vào giai đoạn đầu năm 2021 thì quỹ bắt đầu "tụt lại" phía sau và bị ETF bỏ mặt.

Hiện tại quỹ đang quảng cáo giá chứng chỉ quỹ tăng trưởng 71% sau 12 tháng nắm giữ. Đây là nhiệm vụ của họ: quảng cáo quỹ để thu hút nhà đầu tư. Nhưng các nhà đầu tư phải tỉnh táo để đưa ra quyết định cho bản thân. Chúng ta không nên quá vội vàng tin những gì quỹ quảng cáo, không chỉ riêng VNDAF mà là tất cả các quỹ khác trên thị trường.

Nếu so sánh với ETF E1VFVN30 thì VNDAF mang lại lợi nhuận thấp hơn.

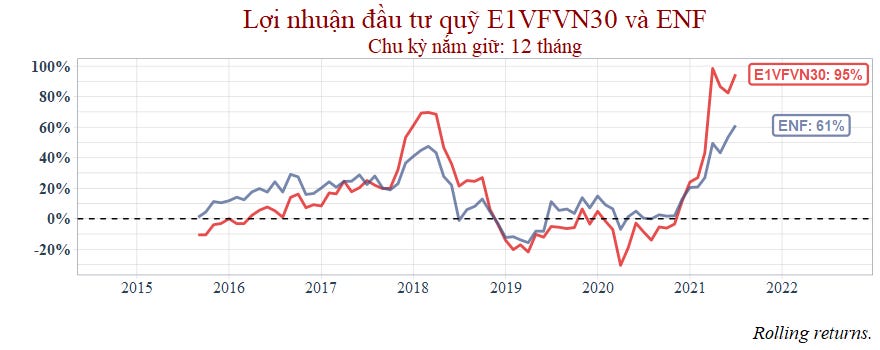

3.8 ENF - Eastspring

Tôi vô tình biết được quỹ này và đây là bài viết đầu tiên về họ. Mặc dù không đi sâu, nhưng tôi thấy rất ấn tượng với quỹ này.

Dựa theo biểu đồ lợi nhuận tích lũy, giống như các quỹ mà có thời gian hoạt động từ năm 2016, quỹ ENF cũng ghi nhận tỷ suất sinh lợi tốt hơn ETF giai đoạn 2016 đến 2017.

Với chu kỳ nắm giữ 12 tháng, khi thị trường gần đạt đỉnh năm 2018 thì tỷ suất sinh lợi của ETF thấp hơn hẳn ETF. Năm 2021 cũng có dấu hiệu tương tự như các quỹ khác đó là lợi nhuận dần bị ETF bỏ xa.

Quỹ hoạt động tốt hơn ETF khi thị trường xấu đi, như giai đoạn 2019 - 2020 họ hoàn toàn đánh bại ETF. Có thể nói rằng tốt nhất trong số các quỹ mở cổ phiếu khác. Tôi cho đây là một điểm cộng. Vừa mang lại lợi nhuận tốt, vừa bảo vệ được nhà đầu tư.

Khi thị trường tăng điểm mạnh trở lại thì quỹ dần bị tụt lại phía sau như bao quỹ mở cổ phiếu.

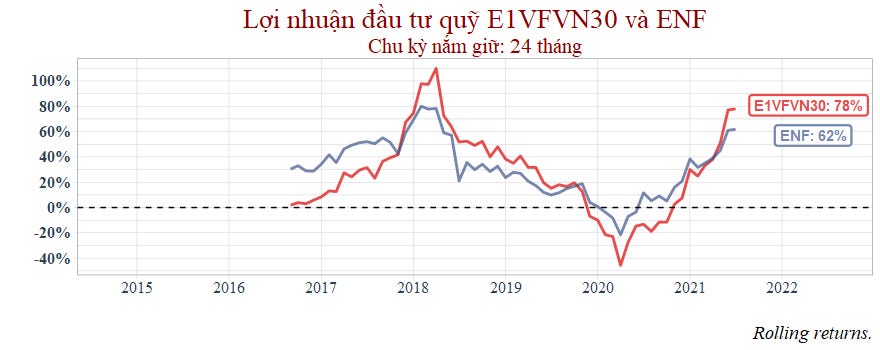

Thời gian nắm giữ 3 năm không cho thấy vấn đề gì đáng bàn.

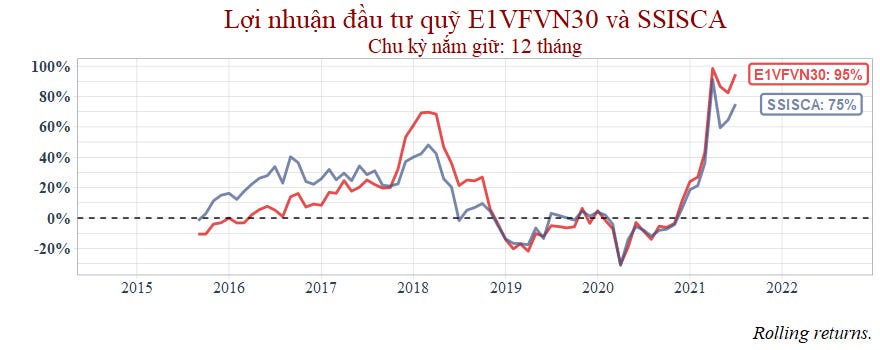

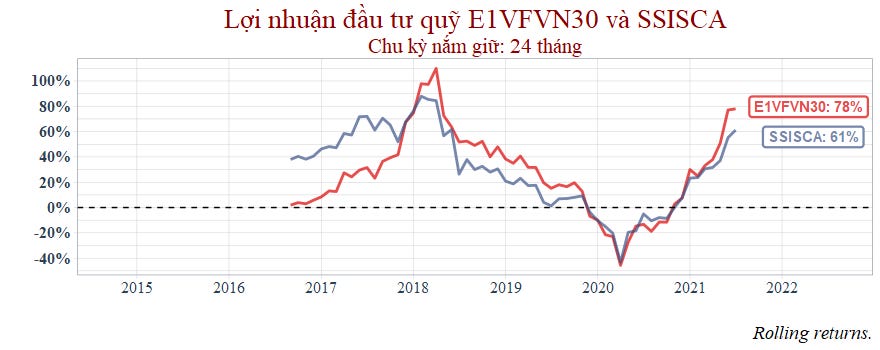

3.9 SSISCA

Lợi nhuận tích lũy của SSISCA gần như tương tự quỹ mở cổ phiếu ENF.

Nếu đem so sánh với ENF giai đoạn 2020, thì ENF có lợi nhuận tích lũy 60% trong khi đó SSISCA tụt về gần 20%.

Chứng tỏ SSISCA này nhiều rủi ro và vì cổ phiếu chiếm tỷ trọng lớn trong danh mục nên SSISCA mang lại nhiều lợi nhuận khi thị trường uptrend hơn ENF.

Cái này tùy thuộc vào phong cách của mỗi người, tôi không thể nhận xét quỹ nào tốt hơn được.

Tiếp tục so sánh ETF E1VFVN30 với SSISCA

Cũng như các quỹ mở cổ phiếu đã phân tích trước đó, ETF giai đoạn 2016 - 2017 không tốt nên đa phần các quỹ mở đều đánh bại ETF giai đoạn này.

SSISCA cũng giống các quỹ mở còn lại là khi thị trường tới đỉnh thị tỷ suất sinh lợi của họ dần bị tụt lại phía sau.

Thật sự mà nói thì, dựa theo biểu đồ trên, thời gian nắm giữ càng dài không cho thấy được rằng SSISCA hay ETF cái nào vượt trội hơn.

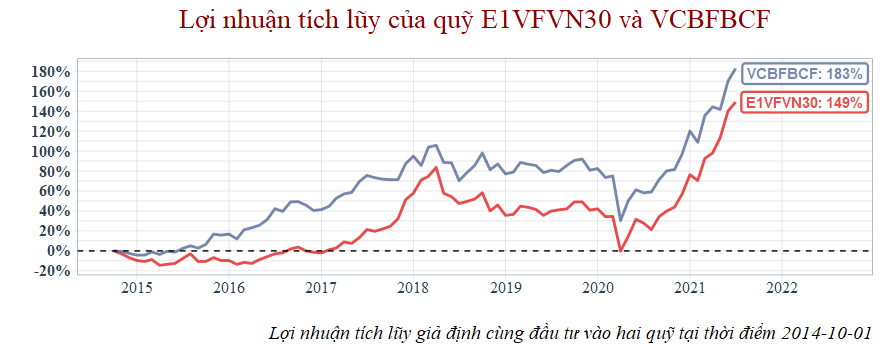

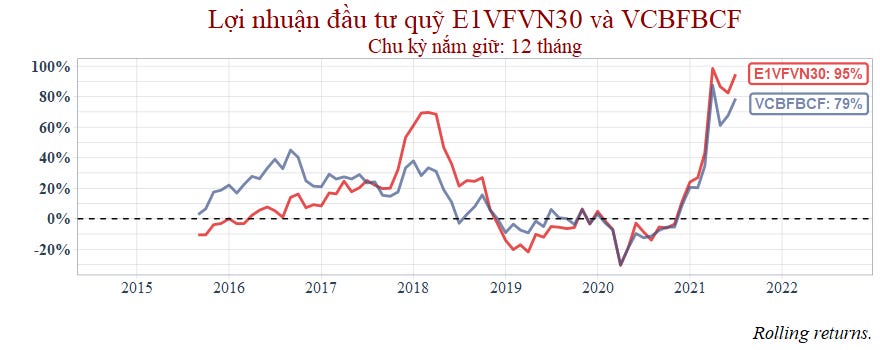

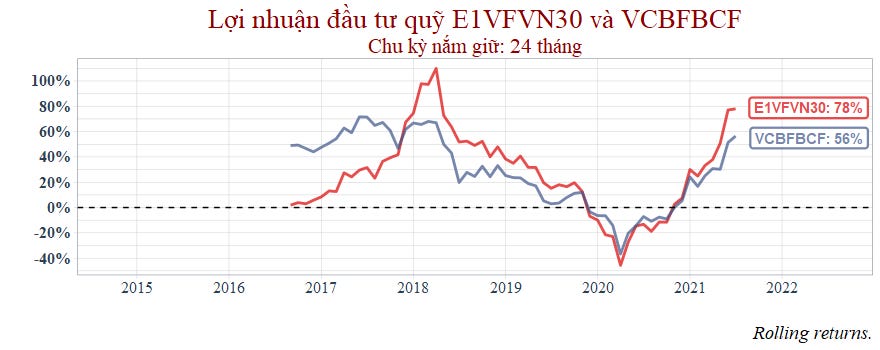

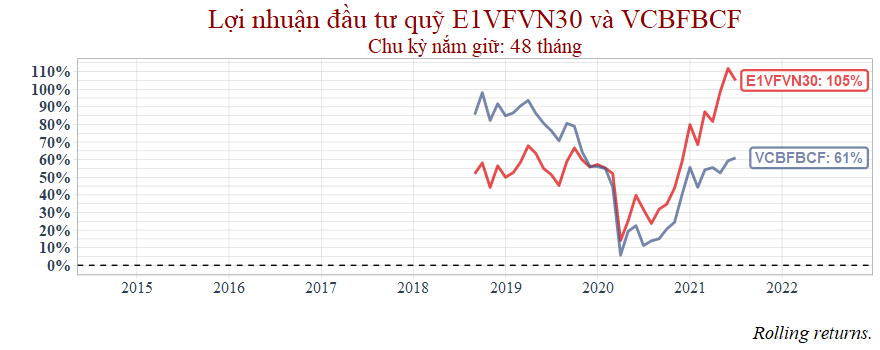

3.10 VCBF-BCF - Quỹ cổ phiếu hàng đầu VCBF

Cả quá trình đầu tư BCF hiệu quả hơn ETF nhưng chúng ta cần xem xét về thành quả đầu tư thời gian gần đây.

Nếu bắt đầu đầu tư vào năm 2017, nắm giữ 1 năm đến năm 2018 thì ETF mang lại nhiều lợi nhuận cho nhà đầu tư hơn.

Nếu mua năm 2018 và nắm giữ đến 2019 thì VCBF ít thua lỗ hơn ETF.

Thời gian còn lại với chu kỳ nắm giữ 1 năm thì hai quỹ tương đương nhau nhưng đến 2021 thì VCBF bắt đầu hụt hơi.

Với chu kỳ nắm giữ 2 năm, ETF chỉ thua quỹ VCBF-BCF nếu nhà đầu tư mua trước 2017. Còn sau 2017 thì ETF đa phần mang lại nhiều lợi nhuận hơn.

Thời gian nắm giữ 36 tháng không có gì rõ ràng để nhận xét nên tôi sẽ thêm chu kỳ nắm giữ 48 tháng (4 năm).

Điểm giao nhau giữa 2 quỹ rơi vào năm 2020. Từ giai đoạn 2017 trở về trước thì quỹ VCBF-BCF chiến thắng ETF. Nhưng sau đó thì VCBF-BCF bị tụt lại phía sau khiến lợi nhuận tích lũy của chu kỳ nắm giữ 4 năm thua hoàn toàn so với ETF.

Bởi vì VCBF-BCF chiến thắng nhiều ở giai đoạn 2015 - 2017 nên kết quả tổng kết cuối bài sẽ bị tác động (do tính tổng số tháng trong xuyên suốt quá trình đầu tư).

Nếu không cẩn thận thì VCBF-BCF sẽ bị tụt lại trong cuộc đua marathon này.

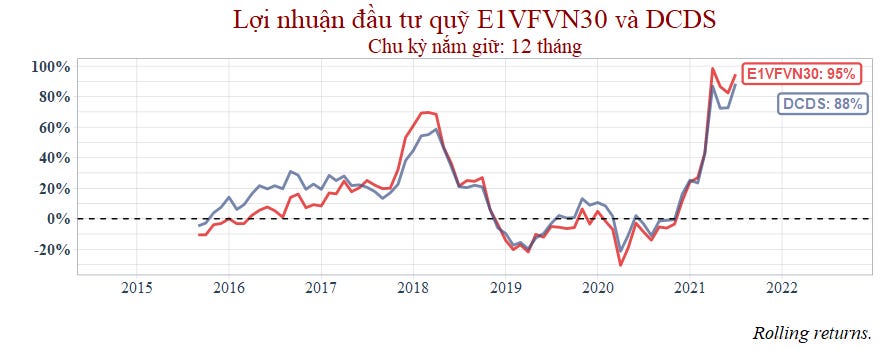

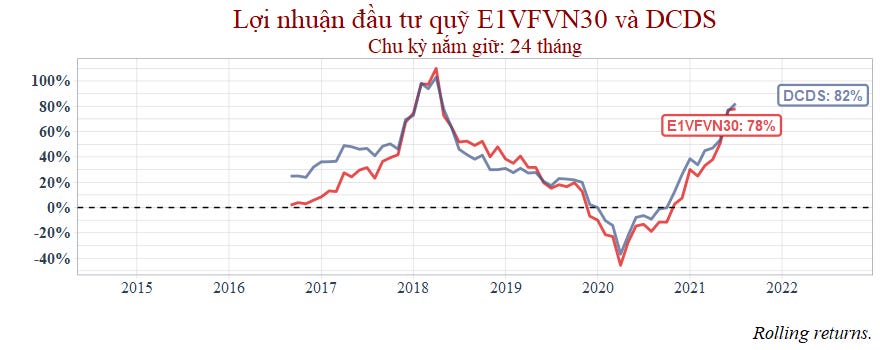

3.11 DCDS (là VFMVF1)

Đây là quỹ lai, đôi lúc trong danh mục có thêm trái phiếu.

Cho tới hiện tại thì DCDS là quỹ mở cổ phiếu mang lại lợi nhuận tích lũy lớn nhất trong số các quỹ bắt đầu vào thời điểm tháng 10/2014.

Tỷ suất sinh lợi của quỹ đều vượt trội hơn ETF trừ giai đoạn 2018 khi thị trường chứng khoán tăng nóng và đạt đỉnh. Hiện tại năm 2021 cũng giống như vậy. Liệu đây có phải là báo hiệu thị trường đã đạt đỉnh không khi mà các quỹ trong bài đều có xu hướng tương tự.

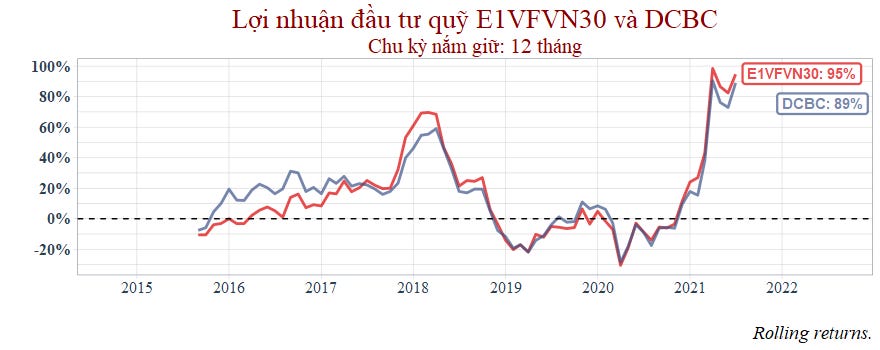

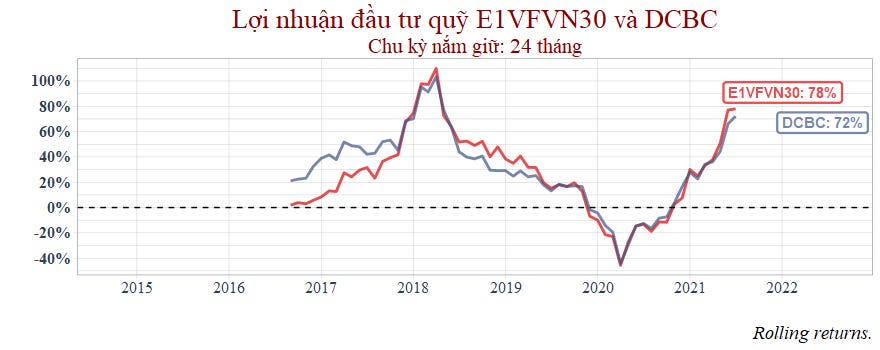

3.12 DCBC (là VFMVF4)

Nhận xét cá nhân thì tôi thấy quỹ này sau giai đoạn 2018 thì tương tự ETF E1VFVN30.

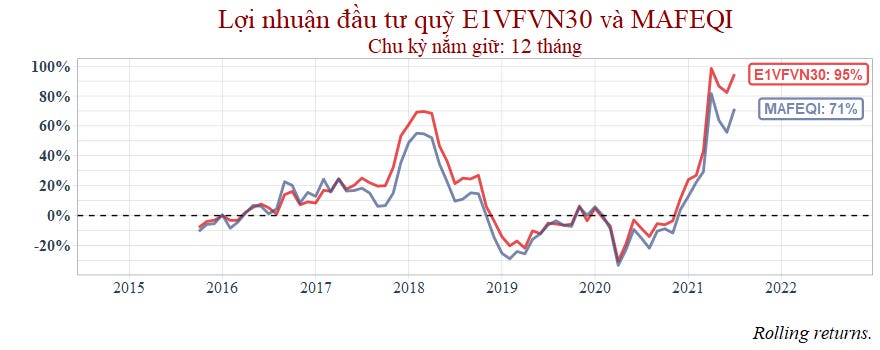

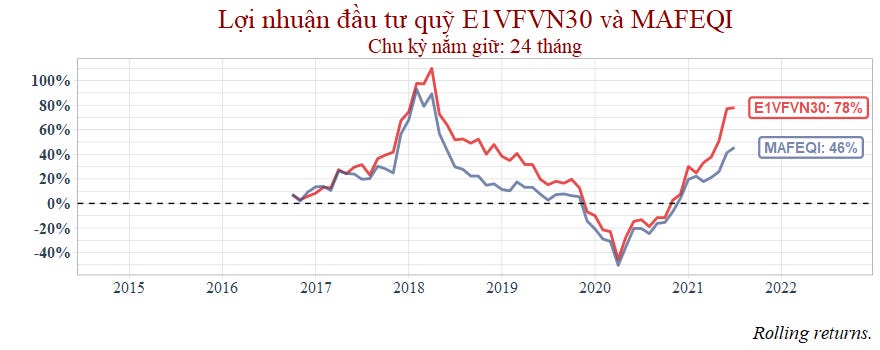

3.13 MAFEQI - Quỹ cổ phiếu Manulife

Tình cờ biết đến do có một bạn đi quảng cáo đầu tư vào quỹ, lợi nhuận hứa hạn gấp nhiều lần lãi ngân hàng.

Cái đó là so với ngân hàng, nhưng tôi muốn so sánh với ETF xem như thế nào

Quỹ đầu tư vào cổ phiếu và quảng cáo mục tiêu của họ là gia tăng giá trị đầu tư trong trung và dài hạn. Nhưng dữ liệu cho thấy rằng nó không hoàn toàn đúng như vậy.

Nó làm tôi nảy sinh một thắc mắc đó là liệu mục tiêu ngắn, trung hay dài hạn mà các quỹ mở cổ phiếu đề ra có thực sự là quan trọng không bởi vì với kết quả ở trên thì quỹ hoàn toàn thua xa ETF E1VFVN30.

Thời gian nắm giữ càng dài thì ETF càng cho thấy sử vượt trội so với MAFEQI.

4. Kết quả

*Nếu như bạn đọc thấy số liệu trên bảng có vẻ khác so với số liệu mà quỹ đưa ra, thì nhớ rằng tôi giả định thời gian đầu tư cùng lúc với quỹ ETF. Ví dụ DCDS (VFMVF1) thành lập từ lâu, nhưng vì để phân tích với ETF E1VFVN30 nên phải bắt đầu tính từ tháng 10/2014.

*Tỷ suất sinh lợi đã quy năm trên bảng là để so sánh với ETF trong cùng kỳ chứ không phải so sánh các quỹ mở với nhau. Đối với các quỹ có cùng quãng thời gian (tổng số tháng) thì ta có thể so sánh được.

*BVPF, MAFEQI và MBVF có vẻ không phù hợp để xếp vào danh sách quỹ mở cổ phiếu.

Bảng trên là thống kê (chỉ ở mức tương đối) về số lần (số tháng) mà quỹ ETF mang lại lợi nhuận tốt hơn quỹ mở cổ phiếu. Lợi nhuận quy năm của quỹ càng lớn thì tỷ lệ của quỹ chiến thằng ETF càng cao. Trong đó có thể tạm kết luận 3 quỹ DCDS, VCBF-BCF và ENF là hoạt động hiệu quả nhất.

Mặc dù đây là dữ liệu trong quá khứ, không thể dùng có để phán đoán tương lai tuy nhiên theo bài viết Đầu tư quỹ mở cổ phiếu: Chạy theo lợi nhuận trong quá khứ? mà tôi từng viết thì các quỹ như DCDS này lại có lịch sử đánh bại thị trường liên tục mà không hề có dấu hiệu "yếu" đi.

Tóm lại: Nếu bạn có ý định đầu tư quỹ mở nào đó dài hạn và cho rằng nó tốt hay là nó sẽ mang lại lợi nhuận lớn hơn thị trường, đánh bại các loại ETF thì có thể nhìn bảng trên. Số lượng quỹ mở cổ phiếu chiến thắng ETF E1VFVN30 rất ít ở hiện tại và tôi cho rằng trong tương lai sẽ không có nhiều quỹ mở có khả năng đánh bại ETF nữa.

Hy vọng thông tin trong bài viết này có thể giúp ích cho các bạn đọc.

Lưu ý: Tôi không làm việc cho các quỹ trên và cũng như các bài viết khác thì bài viết này nên được nhìn nhận là một bài viết cung cấp thông tin chứ không phải khuyến nghị đầu tư. Các nhà đầu tư cá nhân nên liên hệ quỹ để họ tư vấn về kế hoạch đầu tư của bản thân.

Đây là bài viết số 27, mọi dữ liệu về bài viết tôi lưu tại: