Thời điểm tôi viết bài này là lúc giá vàng đang giảm Giá vàng hôm nay 26.2.2021: Đồng loạt giảm cả trong lẫn ngoài nước |Thanh Niên (thanhnien.vn) và bond yield (Mỹ) đang tăng lên. Mục đích tôi viết bài này là để coi mối quan hệ giữa vàng, giá vàng, giá bond, bond yield đồng thời đưa ra quan điểm của tôi về giá vàng bởi vì hiện tại tôi thấy có rất nhiều thứ mâu thuẫn xảy ra trên thị trường.

Một trong những điều khiến tôi phải suy nghĩ, đó là tự nhiên bây giờ người ta lại quan tâm đến lạm phát trong khi tiền đã “bơm” liên tục từ năm trước.

Và tại sao người ta kỳ vọng lạm phát tăng nhưng giá vàng lại giảm?

Trong bài này tôi sử dụng dữ liệu:

Trái phiếu chính phủ Mỹ kỳ hạn 10 năm.

Trái phiếu chính phủ ngừa lạm phát của Mỹ kỳ hạn 10 năm. (TIPS, lãi thực trong bài viết)

Giá vàng, giá Bitcoin, chỉ số SP500 index và VNINDEX.

Nguồn dữ liệu: FRED

VNINDEX: Từ cophieu68.

Đây là bài viết số 19, mọi dữ liệu về bài viết tôi lưu tại:

https://github.com/vhoanghac/blog

Tại bài viết cũ về biến động giá vàng năm 2005: do bị tác động bởi thiên tai, giá dầu tăng, FED tăng lãi suất liên tục trong năm đó đã khiến chỉ số lạm phát của Mỹ năm 2005 tăng cao.

Lợi tức trái phiếu chính phủ ngừa lạm phát (TIPS) trong năm 2005:

Và hiện tại năm 2021 thì:

Ta thấy rằng lợi tức của loại trái phiếu này đang tăng mạnh (tăng sốc) trở lại.

Lợi tức hiện tại âm do con số này được tính bằng cách lấy [lợi tức trái phiếu cơ bản 10 năm] trừ cho [lạm phát kỳ vọng]. Khi mà trái phiếu trên thị trường trả lợi tức thấp hơn lạm phát kỳ vọng thì lợi tức TIPS sẽ là con số âm. Tôi xem đây là lãi suất thực của chúng ta sau khi đã trừ cho lạm phát kỳ vọng, còn lại tầm -0,6%.

Lãi thực từng âm 1%. Tại mức đó, ai mua trái phiếu kỳ hạn 10 năm thì đều biết rằng mình sẽ lỗ. Điều đó cũng có hàm ý rằng người ta nên đầu tư vào chứng khoán, vào vàng… hay các loại tài sản khác (như tiền ảo – bitcoin…) mà mang lại tỷ suất sinh lợi hấp dẫn hơn.

Trong công thức định giá chứng khoán, chúng ta sử dụng lãi suất chiết khấu (discount rate) để chiết khấu các dòng tiền tương lai về hiện tại. Lợi tức càng thấp thì con số discount rate này càng thấp. Nó khiến cho cái mô hình định giá trong Excel trả kết quả giá cổ phiếu trong hiện tại cao hơn.

Và trong hiện tại, lợi tức trái phiếu chính phủ Mỹ kỳ hạn 10 năm (lãi cơ bản) đã tăng lên:

Với lãi suất thực là âm, điều này hàm ý các nhà đầu tư kỳ vọng lạm phát trong tương lai lớn hơn con số lợi tức của trái phiếu kỳ hạn 10 năm (1,5%) này nhiều.

Nợ công Mỹ là hơn 27 ngàn tỷ đô hồi tháng 10/2020. Hiện tại khả năng đã lớn hơn rồi. Tỷ lệ nợ công/GDP tầm 1.4. Thâm hụt ngân sách tầm 3 ngàn tỷ đô. Thêm vào đó hồi đầu năm 2021 nay Biden công bố gói cứu trợ kinh tế tầm 1 ngàn 900 tỷ đô nữa.

Tôi không phải thiên tài toán học. Nhưng, 27 + 1.9 = 29 ngàn tỷ đô. Với lợi tức 1,5% thì khoản tiền sẽ phải chi trả rơi vào tầm 435 tỷ đô. Nếu lợi tức trái phiếu kỳ hạn 10 năm tăng lên 2%, con số mà họ phải chi trả hằng năm sẽ là 580 tỷ đô.

Tiền quá nhiều. Các chính sách hỗ trợ liên tục được tung ra thì hiển nhiên các nhà đầu tư sẽ lo ngại lạm phát cao trong tương lai.

Giá vàng và lợi tức trái phiếu

NHƯNG? Tại sao giá vàng lại giảm? Trong khi người ta kỳ vọng lạm phát tăng?

Tôi thử vẽ biểu đồ biến động giá vàng và biến động lợi tức trái phiếu chính phủ Mỹ kỳ hạn 10 năm:

XAU: Giá vàng trên giấy, nguồn (Investing.com)

DGS10: Lợi tức trái phiếu chính phủ Mỹ kỳ hạn 10 năm.

Lợi tức trái phiếu, xem như là khoản lãi mà nhà đầu tư sẽ nhận được từ khoản đầu tư này. Giá trái phiếu càng thấp, thì lợi tức trái phiếu càng cao.

Ví dụ, nhà đầu tư dùng $100 mua trái phiếu trả lãi $10 thì lãi của khoản đầu tư này là 10%.

Tuy nhiên, nếu nhiều người cùng mua, đẩy nhu cầu sở hữu trái phiếu tăng thì số tiền mà nhà đầu tư trả cho cái trái phiếu này có thể là $110 để nhận lãi $10, lãi trong trường hợp này sẽ là $10/$110 = ~9,1%.

Hiện tại, nhu cầu mua trái phiếu kỳ hạn 10 năm thấp, đẩy giá trái phiếu xuống, ví dụ như còn $90. Nếu ai đó mua tại mức giá $90 này thì lãi trong sẽ là $10/$90 = ~11,11%. Đó là lý do tại sao lợi tức trái phiếu tăng (sốc) như vậy.

Và như biểu đồ trên, nhìn sơ qua thì chúng ta thấy giữa giá vàng và lợi tức trái phiếu này có mối tương quan nghịch. Năm 2019, bond yield giảm từ hơn 2,5% xuống 1,5%. Quãng thời gian này giá vàng leo từ $1300 lên $1550.

Lý do: Cả hai loại tài sản này vàng và trái phiếu kỳ hạn 10 năm đều được xem là tài sản trú ẩn an toàn (safe-haven assets). Khi thị trường có dấu hiệu xấu đi, nhà đầu tư sẽ “chui” vào hai loại tài sản này. Nhà đầu tư đổ xô mua trái phiếu, đẩy giá trái phiếu tăng đồng thời lợi tức giảm. Bởi vì lợi tức giảm, có nghĩa rằng chi phí cơ hội để nhà đầu tư phải trả để nắm giữ vàng (tài sản không tạo ra dòng tiền) cũng thấp hơn nên giá vàng tăng cao.

Vì thế chúng ta thấy kết quả của hành động đó dẫn đến lợi tức trái phiếu và giá vàng ngược chiều nhau.

Nếu chúng ta xem xét trong dài hạn:

Thấy rằng lợi tức trái phiếu chính phủ kỳ hạn 10 năm đã giảm liên tục từ năm 2000 tới nay rồi. Và giá vàng cũng tăng liên tục từ đó. Nhưng nhìn kỹ giai đoạn 2011 đến 2018: cả giá vàng lẫn lợi tức trái phiếu đều giảm nhưng mãi đến năm 2019 giá vàng mới bật tăng trở lại. Dường như không có mối tương quan nào ?

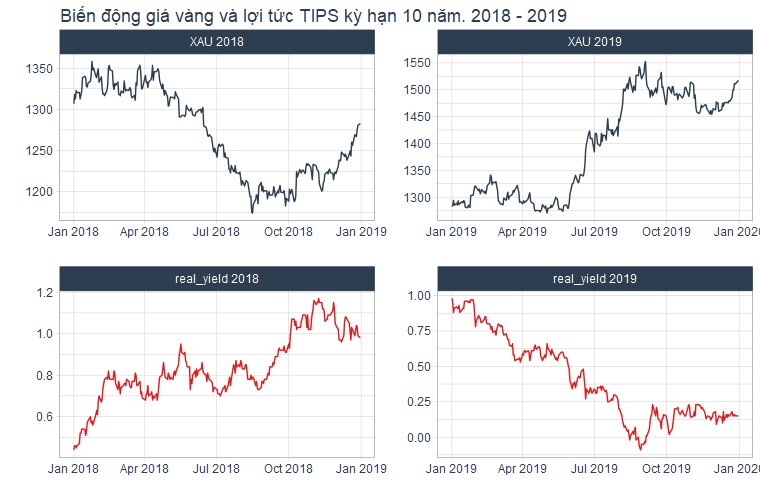

Thật ra cái quan trọng với vàng không phải lãi suất danh nghĩa mà chính là lãi suất thực. Mà tôi sử dụng dữ liệu lợi tức TIPS 10 năm. Biểu đồ bên dưới cho thấy mối tương quan nghịch giữa giá vàng và lãi thực.

Vàng là lãi thực 2016 – 2021

Khi một loại hình đầu tư trở nên hấp dẫn hơn trong mắt các nhà đầu tư, họ sẽ mua nó. Mà ở đây tôi nói đến các quỹ. Họ sẽ bán cổ phiếu trên thị trường để mua trái phiếu. Tiếp đến là bán tiền ảo. Sau đó đến bán commodities như vàng… để có thêm tiền nhằm phục vụ cho kế hoạch đầu tư mà họ đề ra.

Ví dụ VÀNG và Lãi thực quãng thời gian 2016 – 2019:

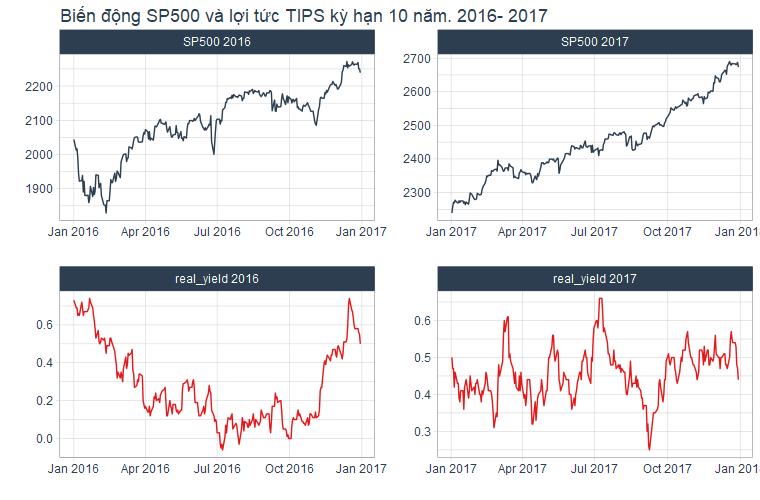

Chỉ số SP500 và lãi thực

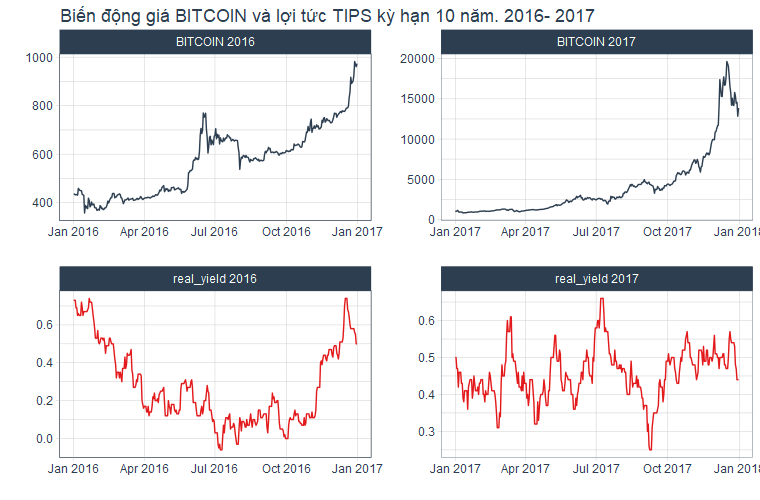

Bitcoin và lãi thực

Bitcoin giai đoạn 2016 – 2019.

Năm 2017 là năm bùng nổ của thị trường tiền ảo. Sau đó, năm 2018 là bear market, khiến Bitcoin mất 80% giá trị. Và năm 2019 giá bitcoin tăng trở lại:

Lãi thực cuối năm 2019 có xu hướng đi ngang, cũng là lúc Bitcoin điều chỉnh. Mãi đến năm 2020, khi lãi thực âm thì Bitcoin bùng nổ. Vì thị trường Bitcoin hoạt động 24/7 cả thế giới, nên sẽ có thời điểm giá biến động khác so với những gì tôi nghĩ.

VNINDEX và lãi thực Mỹ

Nhìn sơ qua thì ta thấy lãi thực tại Mỹ đa phần tác động lên các tài sản tài chính trên thị trường.

Cú tăng lợi tức vừa rồi liệu có kích thích các nhà đầu tư vào mua trái phiếu kỳ hạn 10 năm không? Nếu họ mua nhiều thì khả năng lợi tức giảm, và giá của các tài sản khác sẽ tăng trở lại không?

Hay đây chỉ là bắt đầu một bear-market khác?

Dựa theo biểu đồ: 10-Year Treasury Constant Maturity Minus 3-Month Treasury Constant Maturity (T10Y3M) | FRED

Ta thấy rằng khoảng cách lợi tức giữa trái phiếu 10 năm và tín phiếu 3 tháng hiện tại rơi vào tầm 1,4%. Khi khoảng cách này tầm 2% -> 3% thì thị trường chứng khoán Mỹ điều chỉnh (hoặc là sụp đổ).

Liệu lịch sử có lập lại hay không? Nếu có thì có ảnh hưởng đến thị trường chứng khoán Việt Nam không? Tôi bắt đầu thấy lo lắng cho thị trường chứng khoán Việt Nam thời gian tới.

Hay là cú tăng lợi tức kia chỉ là một cú bull trap rồi sau đó lợi tức sẽ giảm? Tôi thật sự không biết. Không hề có nguyên tắc đầu tư nào trong thời điểm bấy giờ cả.

Nhưng tôi hy vọng, quá trình các quỹ đầu tư mua/bán phục vụ cho danh mục của họ sẽ kết thúc. Và vàng sẽ tăng trở lại, không sớm, có thể chậm từ 3-6 tháng. Và nếu thị trường thật sự điều chỉnh, thì cũng là cơ hội tốt để mua cổ phiếu.

Leave a Reply