Giữ vững lộ trình

Cuốn sách "Stay the Course: The Story of Vanguard and the Index Revolution" của John C. Bogle là một trong những tác phẩm viết về đầu tư quỹ chỉ số, còn được gọi là đầu tư thụ động. Tương tự như những cuốn sách khác mà ông đã viết, nội dung của cuốn sách này tập trung vào tầm quan trọng của việc đầu tư vào quỹ chỉ số.

Với tiêu đề "stay the course" (giữ vững lộ trình), John C. Bogle đã đề cập đến quan điểm rằng: các nhà đầu tư có tầm nhìn dài hạn nên biết đầu tư thật đơn giản, cần giữ nguyên chiến lược đầu tư của họ và tập trung vào việc đầu tư cho dù thị trường có biến động thế nào đi chăng nữa. Đối với ông, để đạt được thành công trong đầu tư thì nhà đầu tư cần phải có kỷ luật, biết kiên nhẫn và tập trung vào tầm nhìn dài hạn.

Trong đầu tư, ai cũng hay được khuyên là nên đầu tư dài hạn nhưng tôi không nghĩ rằng nhiều người sẽ lựa chọn đi theo con đường này. Nó quá lâu, quá mơ hồ, lại không hấp dẫn bằng con đường ngắn hạn với các con số lợi nhuận to lớn. Không những thế, khi đầu tư dài hạn chúng ta còn có thể bị rơi vào trường hợp đầu tư lâu năm nhưng lãi ít hơn gửi tiết kiệm ngân hàng. Khi đầu tư dài hạn chúng ta còn có thể bị rơi vào trường hợp đầu tư lâu năm nhưng lãi ít hơn gửi tiết kiệm: "Đầu tư ETF mà VNINDEX sau nhiều năm vẫn 1200 thì có phải công cốc không?", 27/09/2023, https://vohoanghac.com/dau-tu-etf-vnindex-1200

Tuy nhiên, không phải chỉ vì thế mà chúng ta từ bỏ việc đầu tư dài hạn.

Nếu bạn là một nhà đầu tư mới, và đang cảm thấy bối rối với cách đầu tư của bản thân, đặc biệt là trong bối cảnh thị trường đầy tín hiệu tiêu cực như hiện nay (điều này có thể khiến bạn suy nghĩ về việc rút lui hay tệ hơn là khiến bạn làm những chuyện tào lao dẫn đến hao hụt tiền bạc), thì hãy biết rằng trong tương lai, mọi thứ thường sẽ trở nên tốt hơn.

Bài viết này tôi đề cập đến một điểm quan trọng trong đầu tư, đó là sự khác biệt giữa đầu tư ngắn hạn và dài hạn. Trong ngắn hạn, do biến động của thị trường mà danh mục của bạn có thể lời nhiều và lỗ cũng nhiều. Tuy nhiên, khi bạn đã đầu tư một khoảng thời gian dài, các biến động ngắn hạn không còn là điều mà bạn phải lo sợ nữa.

Không như John C. Bogle, tôi rất thoáng trong việc đầu tư cho nên bài viết này tôi sẽ bàn về không chỉ ETF mà còn quỹ mở cổ phiếu và quỹ mở trái phiếu.

1. Về phương pháp phân tích

Trong bài viết này tôi sẽ sử dụng "rolling returns" để so sánh phạm vi biến động tỷ suất sinh lợi (TSSL) của ETF, quỹ cổ phiếu và các chỉ số.

Vì bài viết khá dài cho nên tôi ẩn những phần giải thích trong cái nút tương tự như bên dưới. Bấm vào là có thể mở rộng/thu nhỏ nội dung bên trong. Nếu hình quá nhỏ thì bạn hãy bấm vào để xem.

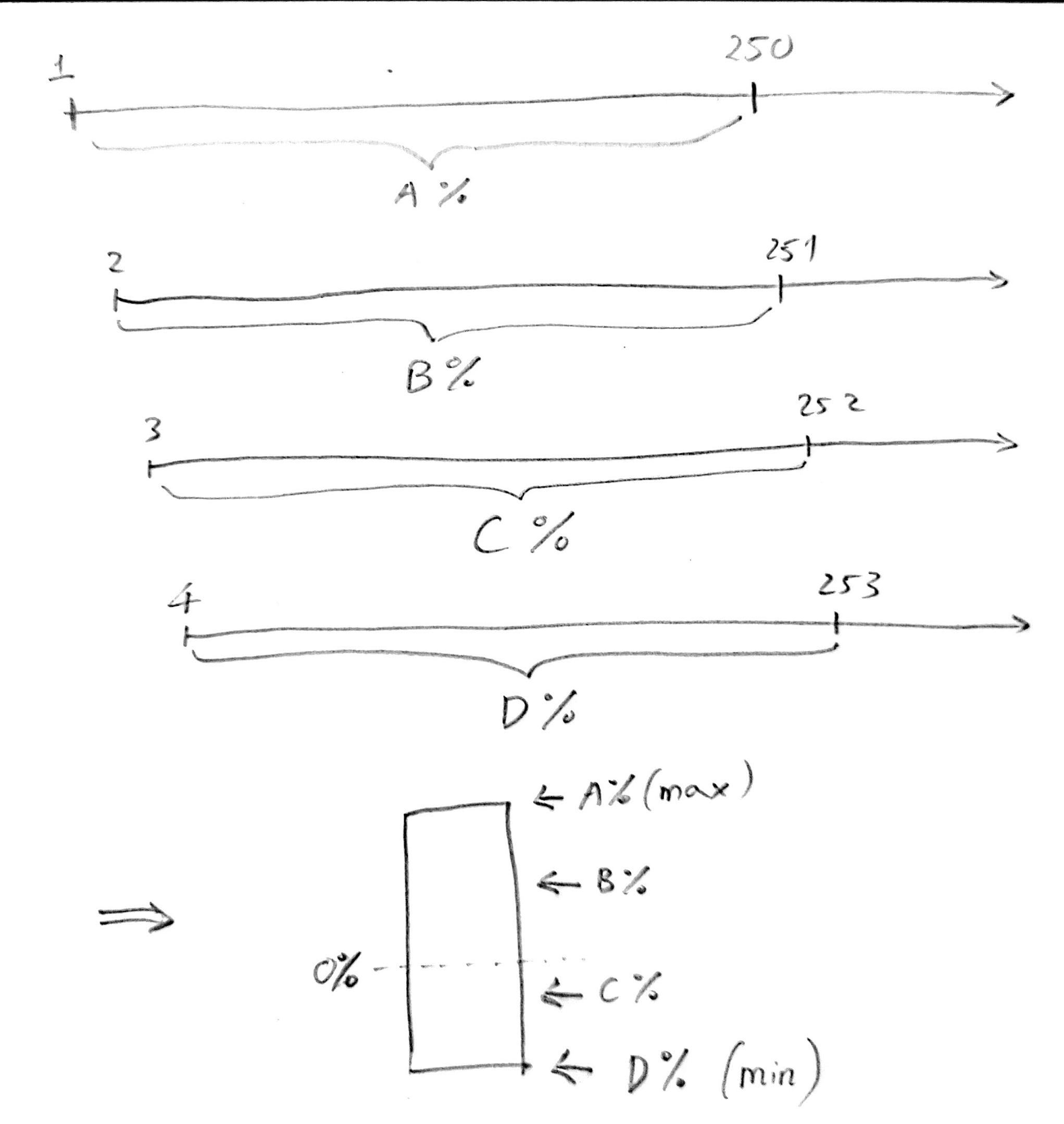

❓ Ví dụ giải thích "rolling returns"

Ví dụ:

Dữ liệu ETF từ năm 2020 đến năm 2023 cho thấy có 250 ngày giao dịch mỗi năm.

Tôi muốn biết tỷ suất sinh lợi tương ứng với quãng thời gian đầu tư trong 250 ngày (hay 1 năm). Tôi có thể tính từ ngày 1 đến ngày 250, tuy nhiên kết quả chỉ phản ánh duy nhất một quãng thời gian đó.

Bằng cách tính "rolling returns", tôi có thể biết thêm kết quả từ ngày 2 đến ngày 251, ngày 3 đến ngày 252... đảm bảo rằng tôi sẽ không bỏ sót giai đoạn đầu tư nào.

Cụ thể như hình bên dưới:

Sau khi tính "rolling returns", tôi tiến hành lựa chọn giá trị (tỷ suất sinh lợi tương ứng với quãng thời gian đầu tư) thấp nhất và cao nhất để vẽ biểu đồ.

Để đơn giản hóa vấn đề, tôi sẽ giả định nhà đầu tư chỉ đầu tư một lần duy nhất vào đầu kỳ, không sử dụng phương pháp mua trung bình giá DCA.

2. Đầu tư vào ETF E1VFVN30

ETF E1VFVN30 là ETF mô phỏng chỉ số VN30-TRI, đã tồn tại từ lâu trên thị trường chứng khoán nước ta cho nên đây luôn là ETF mà tôi muốn đưa vào phân tích.

Nếu bạn đọc có thắc: tại sao trên thị trường có nhiều quỹ ETF mô phỏng VN30-TRI mà tôi chỉ lựa chọn ETF E1VFVN30? Thì lý do là bởi vì E1VFVN30 có nhiều dữ liệu nhất, bắt đầu từ tháng 10/2014.

Khi xem xét cả quá trình đầu tư từ năm 2014 đến năm 2023:

Với chu kỳ nắm giữ là 1 năm: ETF VN30 có thể mang lại lợi nhuận từ -40.8% đến 99.7%. Có thể hiểu rằng, nếu ta lựa chọn bất kỳ một ngày nào đó để đầu tư, sau 1 năm, kết quả sẽ rơi vào trong khoảng này. Điều này cũng hàm ý rằng đầu tư ETF trong 1 năm đầu rủi ro rất cao, nhưng cũng có thể mang lại lợi nhuận lớn nếu chúng ta may mắn.

Nhìn dài hạn thì thấy mức thiệt hại (TSSL âm) tối đa mà chúng ta có thể phải gánh chịu cũng giảm dần theo thời gian. Từ -40.8% trong vòng 1 năm, giảm xuống còn -1.4% mỗi năm sau 5 năm đầu tư. Hay có thể nói, trong trường hợp xui rủi nhất, chúng ta sẽ nhận TSSL -1.4% mỗi năm. Điều này vẫn còn tốt hơn con số -40.8% trong ngắn hạn.

Sau 8 năm đầu tư vào ETF E1VFVN30, chúng ta có thể kỳ vọng rằng mình sẽ có TSSL hằng năm nằm trong khoảng từ 5.5% đến 11.4%. Đây là con số gần với thực tế nhất mà chúng ta có thể sử dụng để lên kế hoạch đầu tư dài hạn.

Tóm lại: Khi lựa chọn ETF VN30 để đầu tư, hãy hiểu rằng biến động của thị trường trong ngắn hạn có mức tác động rất lớn không chỉ riêng danh mục mà còn tâm lý của nhà đầu tư. Các biến động ngắn hạn này dễ khiến cho nhà đầu tư lo lắng và hành động thiếu kiểm soát. Nhưng khi quãng thời gian đầu tư càng dài thì những biến động trên thị trường không còn là vấn đề mà chúng ta cần phải bận tâm nữa.

Tiếp theo, tôi muốn đi sâu hơn một chút về việc đầu tư này.

Biểu đồ trên là biểu đồ phân phối tỷ suất sinh lợi. Vì có nhiều thông tin nên biểu đồ rất khó nhìn, các bạn đọc hãy kiên nhẫn đi cùng tôi.

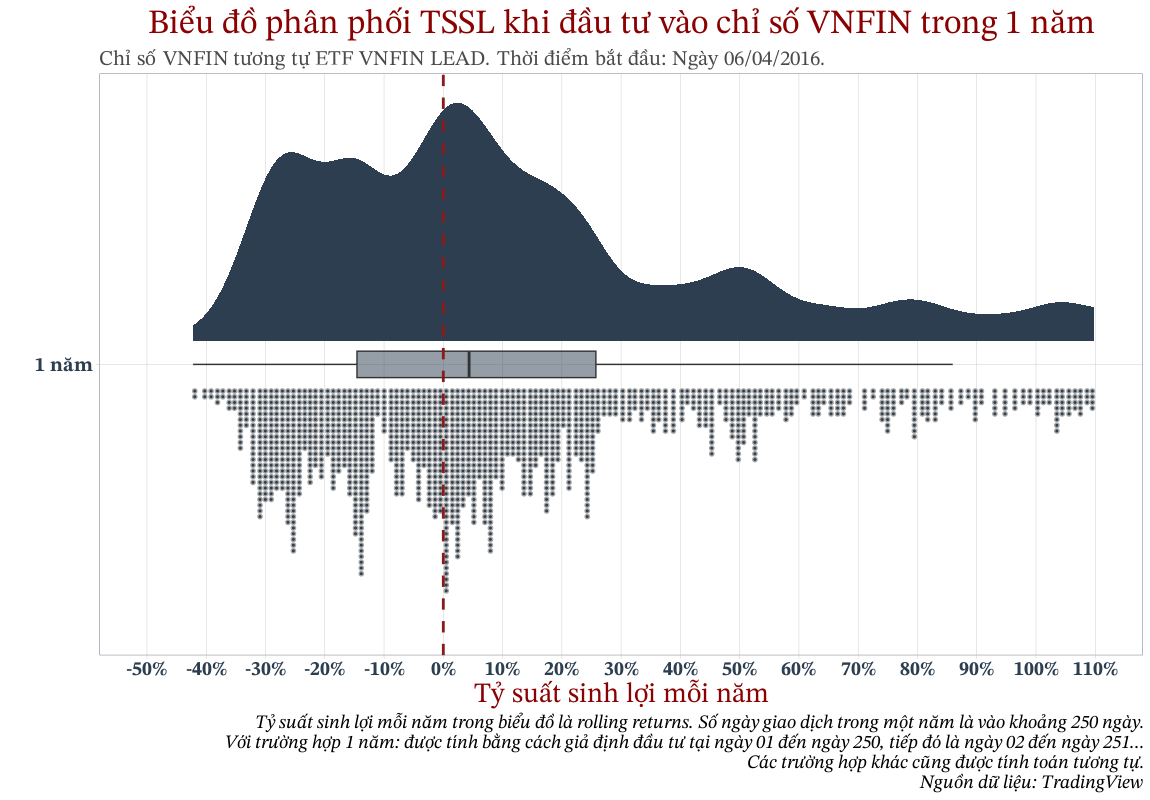

ETF VN30 - chu kỳ 1 năm

Đầu tiên là phân tích chu kỳ nắm giữ 1 năm:

❓ Giới thiệu biểu đồ đám mây mưa

Biểu đồ trên là biểu đồ đám mây mưa, raincloud, là một biểu đồ kết hợp nhiều biểu đồ lại với nhau như: histogram, đường cong mật độ (density curve), biểu đồ violin, biểu đồ hộp (box plot) và biểu đồ phân tán...

Bằng cách vẽ thêm đường cong mật độ (hình núi), chúng ta sẽ hiểu rõ vấn đề hơn so với việc chỉ dùng mỗi biểu đồ hộp. Gọi là raincloud bởi vì nhìn nó giống như mưa đang rơi xuống từ đám mây.

💡 Phân tích biểu đồ

Để dễ hiểu, tôi tạm gọi các biểu đồ ở trong hình trên theo vị trí từ trên xuống là: biểu đồ hình núi, biểu đồ hình hộp và biểu đồ chấm chấm.

Phân tích biểu đồ hình hộp:

Q2 là điểm chính giữa của dữ liệu. Hay có thể nói rằng 1/2 dữ liệu ghi nhận được nhỏ hơn 4% và 1/2 còn lại thì lớn hơn 4%.

Q1: tại -8%. Có nghĩa rằng 25% dữ liệu rơi vào khoảng [-40% đến -8%]

Q3: tại 26%. Có nghĩa rằng 75% dữ liệu rơi vào khoảng [-40% đến 26%]

Biểu đồ của chúng ta bị lệch về phía bên phải (đuôi bên phải dài ra), hàm ý rằng phần lớn dữ liệu tập trung về phía bên trái biểu đồ và có một số ít dữ liệu mặc dù rất hiếm khi xuất hiện, nhưng khi xuất hiện lại ghi nhận giá trị vô cùng lớn. Bởi vì sự xuất hiện rải rác và không tập trung cho nên đuôi bên phải của biểu đồ dài ra.

Phân tích biểu đồ hình núi và chấm chấm:

Mặc dù biểu đồ hình hộp cho chúng ta biết phần trăm dữ liệu rơi vào khoảng nào, nhưng nó lại không cho chúng ta biết chi tiết về phân phối của tập dữ liệu.

Có 75% dữ liệu nằm trong khoảng từ mốc Min đến Q3, phạm vi biến động TSSL là -40% đến 26%. Dựa trên thông tin từ biểu đồ chấm chấm, chúng ta thấy dữ liệu tập trung nhiều nhất trong khoảng [-10% đến 0%] (màu xanh biển). Có thể nhận xét rằng, nếu đầu tư một năm thì khả năng danh mục nhận TSSL trong khoảng [-10% đến 0%] là khá cao.

Tóm lại, dữ liệu cho thấy phần lớn TSSL tập trung trong khoảng -10% đến 0%. Điều này có thể hiểu rằng, khi đầu tư với tầm nhìn 1 năm thì khả năng cao danh mục của chúng ta sẽ mang về lợi nhuận nằm trong khoảng -10% đến 0%. Vì biểu đồ lệch sang phải, chúng ta có thể sẽ tận hưởng khoản lợi nhuận vô cùng to lớn nhưng cực kỳ hiếm có và khó tìm. Giống như những gì tôi đã phân tích trong bài viết "Lên kế hoạch đầu tư ETF, đừng kỳ vọng sẽ có lãi năm đầu tiên". Khả năng chúng ta bị thua lỗ là rất cao, tuy nhiên, nếu chúng ta gặp may thì lợi nhuận vô cùng lớn, "Lên kế hoạch đầu tư ETF, đừng kỳ vọng sẽ có lãi năm đầu tiên", 23/05/2023, https://vohoanghac.com/ky-vong-dau-tu-etf

ETF VN30 - chu kỳ 2-8 năm

💡 Chu kỳ 2 năm:

Dự theo biểu đồ chấm chấm, tỷ lệ chiến thắng của chúng ta đã được cải thiện.

Trừ khi chúng ta gặp xui, danh mục rớt vào khoảng [-15% đến 0%], còn lại thì có thể nói rằng, không ít thì nhiều, khoản đầu tư vào ETF vẫn có lãi.

Nếu đầu tư 2 năm, chúng ta có thể kỳ vọng danh mục mang lại TSSL [8% đến 20%] mỗi năm.

💡 Chu kỳ 3 năm:

Khả năng cao rằng chúng ta sẽ nhận được tỷ suất sinh lợi 14-20%/năm hoặc 4%/năm do biểu đồ có hai đỉnh. Dữ liệu bây giờ đã bắt đầu tập trung lại một chỗ cố định và ít có phân phối rời rạc như việc đầu tư trong 1 và 2 năm.

💡 Chu kỳ 5 năm:

Dù biểu đồ cho ta thấy TSSL lớn nhất là 21.4%/năm nhưng dữ liệu lại phân bố hoàn toàn rời rạc, lại có nhiều đỉnh cho nên rất khó để có thể đưa ra con số cụ thể làm đại diện cho cả quá trình. Trong trường hợp này, nếu ai đó sử dụng con số TSSL trung bình để kết luận thì sẽ sai quá sai. Phải đành chấp nhận rằng do thị trường chứng khoán nước ta biến động quá mạnh cho nên kết quả đầu tư trong 5 năm là hoàn toàn ngẫu nhiên. Nhưng, vẫn có một điểm sáng đó là tỷ lệ thua lỗ đã xuống rất thấp.

💡 Chu kỳ 8 năm:

Thời gian càng dài, trò chơi bây giờ chỉ có thắng chứ không có thua.

Mặc dù biểu đồ cho thấy rằng trong dài hạn thì khoản đầu tư không có lỗ nhưng con số TSSL có lẽ sẽ không làm vui lòng các nhà đầu tư dài hạn.

Trong trường hợp bình thường, khoản đầu tư mang lại TSSL 9%/năm. May mắn thì 11%, còn xui thì 6%.

Tổng kết ETF

Sau khi phân tích, tôi rút ra được những ý chính sau:

1 năm đầu tiên là quãng thời gian cực kỳ khó khăn. Khả năng danh mục không ghi nhận lợi nhuận hoặc thậm chí thua lỗ là khá cao. Nếu gặp may, đầu tư ngay chân sóng, thì khoản lợi nhuận là vô cùng lớn.

Bắt đầu từ năm thứ 3 trở đi, tỷ lệ danh mục bị thua lỗ cũng giảm dần. Các nhà đầu tư theo quan điểm dài hạn, nếu muốn đầu tư vào ETF VN30 thì nên lên kế hoạch đầu tư ít nhất là 3 năm.

Dựa theo dữ liệu 10 năm qua, đầu tư siêu dài hạn (8 năm) mang về TSSL trung bình khoảng 9%/năm.

3. Đầu tư vào các quỹ chỉ số khác

3.1 Bộ ba MIDCAP, VN30 và VN100

Hiện tại chúng ta đang có ba bộ chỉ số có thể đầu tư được trên thị trường, rất tiếc là SMALLCAP hiện tại vẫn chưa có nên không thể phân tích được.

Tôi từng viết bài phân tích ETF MIDCAP, trong đó tôi đã nhận xét rằng MIDCAP cho thấy tiềm năng tăng trưởng dài hạn tốt hơn VN30 MIDCAP có tiềm năng tăng trưởng dài hạn tốt hơn VN30, "Nhận xét ETF MIDCAP 2023", 03/03/2023, https://vohoanghac.com/nhan-xet-etf-midcap-2023.Vì MIDCAP được xem là cái rổ của các cổ phiếu tăng trưởng, chúng ta cũng nên đặt kỳ vọng cao cho bộ chỉ số này.

Nếu bạn đọc có thắc mắc tại sao con số của VN30-TRI khác với E1VFVN30 ở phần phân tích trên, thì đó là do thời điểm bắt đầu khác nhau: 2014 và 2016. Việc bỏ lỡ 2 năm đã khiến cho kết quả khác đi nhưng sự khác biệt là không quá lớn. Không những thế, một yếu tố khác góp phần tạo nên sự khác biệt ở đây là ETF E1VFVN30 có tính phí quản lý quỹ còn VN30-TRI là chỉ số nên không có phí quản lý.

Dễ nhận thấy nhất đó chính là TSSL của MIDCAP lớn hơn VN30, cả lời lẫn lỗ. Và giống như phân tích E1VFVN30 ở trên, trong ngắn hạn thì phạm vi biến động của các bộ chỉ số này quá lớn, từ năm thứ 3 trở đi mới bắt đầu ổn định. Lại thêm một bằng chứng nữa cho thấy rằng khi đầu tư chúng ta không nên để biến động trong ngắn hạn làm ảnh hưởng tâm lý.

VN100 lẫn VN30 đều trả về kết quả tương đương nhau, chúng ta không cần phải băn khoăn trong vấn đề lựa chọn ETF VN100 hay VN30 nữa.

Bonus:

Trong bài viết phân tích ETF MIDCAP 2023, tôi có đưa ra lời khuyên nếu nhà đầu tư phân vân giữa MIDCAP và VN30 thì có thể đầu tư với tỷ lệ 50/50. Nếu nhà đầu tư phân vân giữa MIDCAP và VN30 thì có thể đầu tư với tỷ lệ 50/50, "Nhận xét ETF MIDCAP 2023", 03/03/2023, https://vohoanghac.com/nhan-xet-etf-midcap-2023

Đây là kết quả nếu bạn lựa chọn đầu tư theo cách trên: Với danh mục PORTFOLIO là danh mục đầu tư với tỷ trọng 50% MIDCAP-TRI và 50% VN30-TRI. Danh mục được tái cân mỗi năm một lần.

3.2 ETF VNFIN LEAD

FUESSVFL là rổ cổ phiếu các công ty thuộc ngành tài chính, bởi vì mới được thành lập năm 2020, rất ít dữ liệu cho nên thời gian qua tôi không phân tích nhiều về chỉ số này. Tuy nhiên, trong quá trình lấy dữ liệu thì tôi vô tình phát hiện trên TradingView có bộ chỉ số VNFIN - ngành tài chính khá giống với ETF VNFIN LEAD FUESSVFL nên đã quyết định sử dụng dữ liệu này để phân tích thay thế cho ETF VNFIN LEAD.

Mặt lợi ở đây là dữ liệu bắt đầu tại năm 2016. Còn mặt hại là không có tính chi phí quản lý quỹ cho nên sẽ có sai số. Vì thế, bạn đọc chỉ nên dùng thông tin này để tham khảo.

Kết quả vô cùng kinh ngạc. TSSL của VNFIN mang lại lớn hơn ETF VN30 rất nhiều bởi vì chỉ số chỉ tập trung ở nhóm ngành tài chính, vốn dĩ là ngành xương sống của nước ta. Và trong dài hạn thì VNFIN cũng không thua kém gì MIDCAP lẫn VN30 cả.

Tôi đang có suy nghĩ rằng, đôi khi những cổ phiếu già cỗi, những cổ phiếu không đáng nằm trong rổ VN30 đang kéo chỉ số này lại.

Tiếp theo tôi tiến hành phân tích phân phối của VNFIN:

💡 Phân tích biểu đồ phân phối tỷ suất sinh lợi của VNFIN

Nếu đầu tư 1 năm, chúng ta nên kỳ vọng lợi nhuận rơi vào khoảng [-30% đến 25%]. Giống như ETF VN30, trong năm đầu tiên nếu gặp may thì chúng ta sẽ nhận được lợi nhuận vô cùng lớn nhưng điều đó rất hiếm khi xảy ra.

Với quãng thời gian 2 năm, kết quả trông có vẻ khá khẩm hơn khi 75% dữ liệu rơi vào khoảng [-2% đến 80%], tỷ lệ chiến thắng của chúng ta đã lên khá cao.

Từ 3 năm trở đi thì ta có thể tự tin mà tiếp tục nắm giữ bởi biến động trong ngắn hạn không còn là điều mà chúng ta phải bận tâm nữa. Tương tự như đầu tư ETF trong 3 năm.

Kết quả nhận được từ việc đầu tư vào chỉ số VNFIN sau 7 năm rất tốt. Trong dài hạn, chúng ta có thể kỳ vọng TSSL đạt 11-14%/năm.

Tổng kết VNFIN

Khi có dữ liệu của chỉ số VNFIN rồi thì tôi có thể nhận xét rằng ETF VNFIN LEAD là một ETF có tiềm năng trong tương lai, danh sách ETF cần quan tâm của chúng ta bây giờ ngoài MIDCAP, VN30 còn có thêm VNFIN LEAD.

Bởi vì VNFIN chỉ tập trung một ngành tài chính cho nên nếu đầu tư thì chúng ta sẽ gánh chịu rủi ro của riêng ngành này. Trong ngắn hạn, nếu có biến động thì sẽ ảnh hưởng rất lớn đến danh mục. Nhưng về dài hạn thì như biểu đồ ở trên, tỷ lệ chiến thắng của chúng ta khá cao.

Cá nhân tôi có quan điểm rằng: VNFIN nên được đầu tư nếu nhà đầu tư muốn có thêm cổ phiếu ngành tài chính trong danh mục.

4. Đầu tư quỹ mở cổ phiếu DCDS

So sánh với E1VFVN30

💡 Chu kỳ 1 năm:

Với quãng thời gian 1 năm có thể thấy DCDS đang làm khá tốt nhiệm vụ của mình. Có rất ít các khoản lãi từ 30% trở lên. Đa phần tập trung quanh mốc [0% đến 20%] và tại mốc 20% có nhiều dữ liệu tập trung nhất.

Từ mốc 0% di chuyển về bên trái, dữ liệu ngày càng ít đi. Có thể nói, ngoại trừ việc chúng ta đầu tư ở đỉnh trước khi thị trường sụp đổ ra thì DCDS làm rất tốt trong điều kiện bình thường.

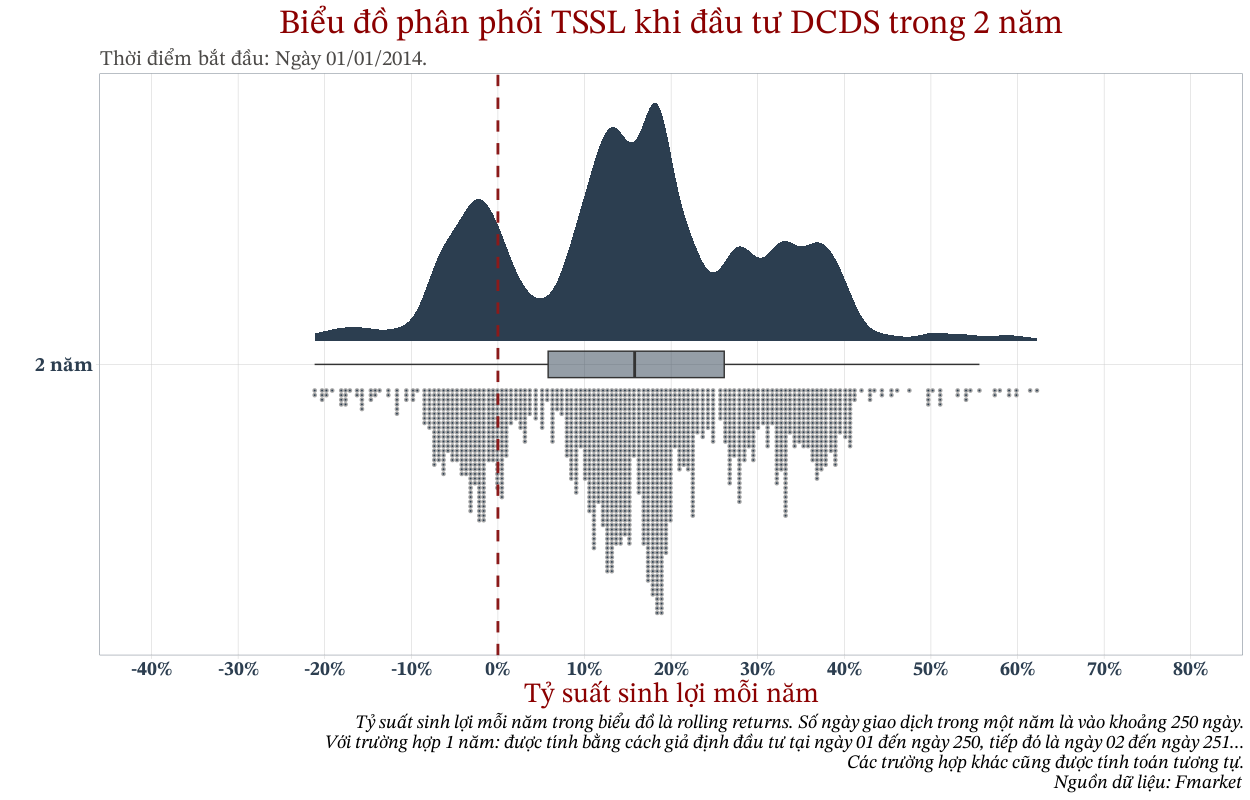

💡 Chu kỳ 2 năm:

Cũng rất tốt. 50% dữ liệu nằm trong khoảng [6% đến 25%].

Mô hình có 3 đỉnh:

Trong trường hợp gặp may mắn thì chúng ta có thể kỳ vọng TSSL là 30%/năm trở lên trong 2 năm. Để đạt được kết quả này đòi hỏi chúng ta phải mua ngay trong bear market, lúc thị trường xuống đáy và nắm giữ 2 năm chờ thị trường tăng lại.

Trong trường hợp xấu, chúng ta sẽ có TSSL trong khoảng [0% đến -10%]. Đây là lúc mà chúng ta mua ngay đỉnh, khi thị trường tăng nóng và cuối cùng sau 2 năm thì ngậm ngùi với khoảng lỗ.

Trong điều kiện bình thường, TSSL mỗi năm dao động quanh mốc [10% đến 25%].

💡 Chu kỳ 3 năm:

Từ 3 năm trở lên rất hiếm khi chúng ta bị thua lỗ.

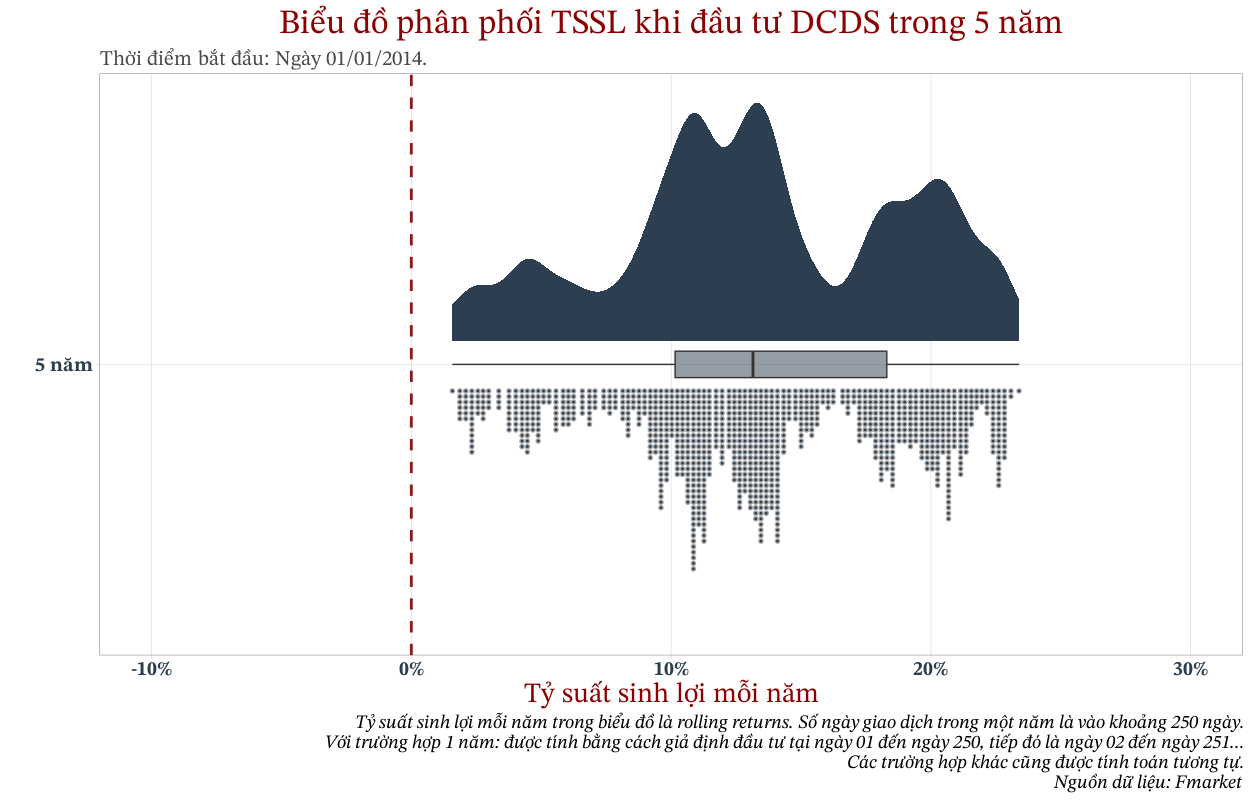

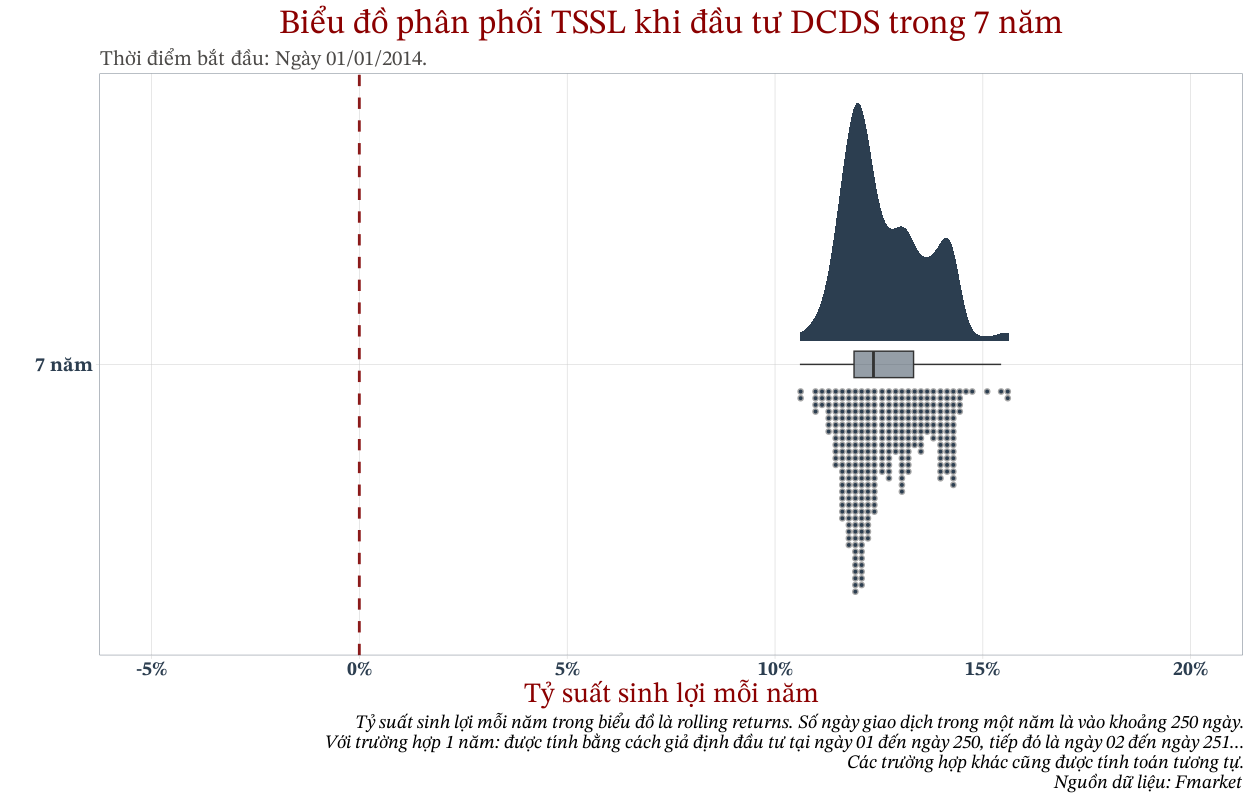

💡 Chu kỳ 5 năm và 7 năm:

Cũng như các ETF tôi đã phân tích ở trên, đầu tư vào DCDS trong dài hạn chúng ta chỉ có lời chứ không có lỗ.

5 năm: Kết quả trả về hoàn toàn ngẫu nhiên nhưng chúng ta có thể kỳ vọng TSSL hằng đạt được rơi vào khoảng [10% đến 18%].

7 năm: TSSL kỳ vọng là 12-13%/năm. Đây là con số chúng ta nên sử dụng nếu muốn đầu tư DCDS dài hạn.

Tổng kết DCDS

Là một quỹ cổ phiếu lâu đời trên thị trường, DCDS đang làm rất tốt công việc của mình.

Không giống như kết quả của ETF và các chỉ số (năm đầu tiên đầu tư dễ rơi vào thua lỗ), DCDS thì ngược lại, tỷ lệ có lời cao hơn. Ngoài ra, dữ liệu của DCDS cho thấy dữ liệu ngoại lai của quỹ cũng thấp hơn các ETF và bộ chỉ số, hay có thể nói, ít ghi nhận các khoản lợi nhuận to lớn khủng khiếp hơn 100% như các chỉ số kia. Khả năng là do quỹ có người điều hành, biết hạ thấp rủi ro và giữ tiền mặt khi thị trường tăng nóng quá đà.

Quan điểm đầu tư dài hạn tốt vẫn có thể áp dụng trong trường hợp của quỹ DCDS.

5. Đầu tư quỹ mở trái phiếu

Phần này tôi khiến tôi khá đau đầu. Thứ nhất là sau sự kiện TCBF bị bán tháo đã khiến dữ liệu rất khó để phân tích. Tìm một quỹ trái phiếu khác để thay thế thì dữ liệu không đầy đủ và thời gian hoạt động quá ngắn.

Sau một quá tình tìm tòi thì tôi quyết theo cách sau:

Sử dụng dữ liệu VCBF-FIF

Sử dụng dữ liệu TCBF tuy nhiên phân ra hai trường hợp: Có và không có bị bán tháo.

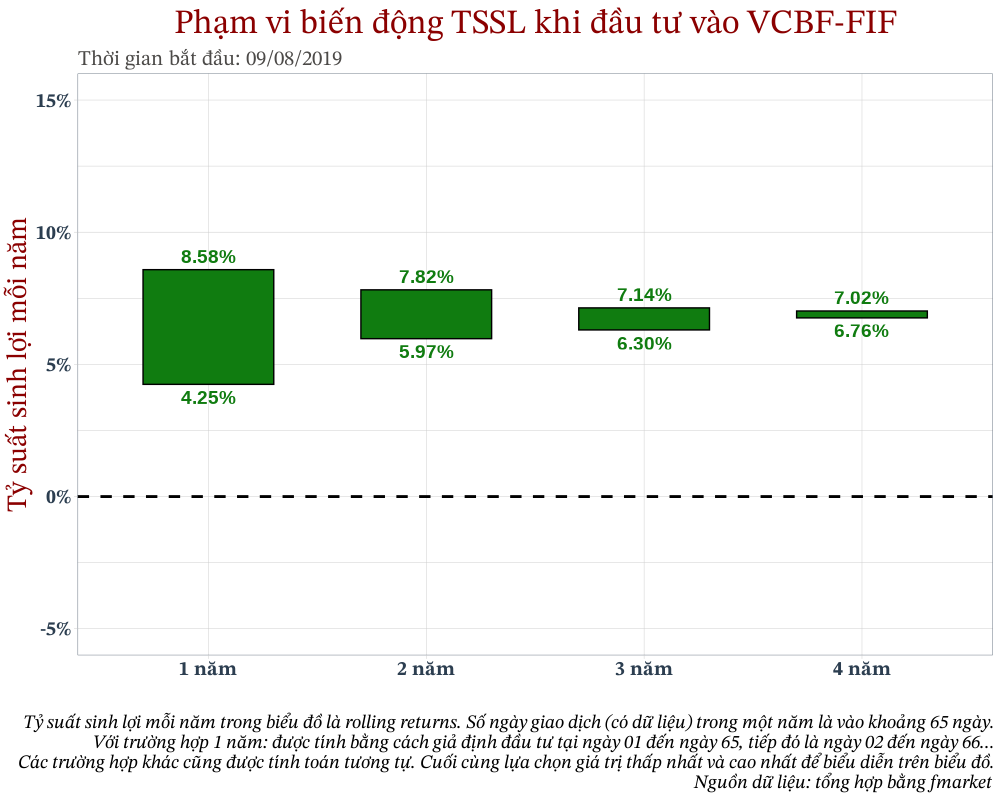

5.1 VCBF-FIF

Trong trường hợp VCBF-FIF thì bản thân quỹ này công bố dữ liệu rất lộn xộn. Năm 2020 thì ghi nhận 62 quan sát, năm 2021 thì 56 quan sát, năm 2022 thì 77 quan sát... Bởi vì dữ liệu lộn xộn cho nên khi tính toán tỷ suất sinh lợi rất khó khăn. Cuối cùng tôi quyết định lấy trung bình cộng số quan sát trong ba năm: 2020, 2021 và 2022 là 65 ngày trong một năm để tính toán. Vì thế, phần phân tích này có thể không đáng tin cậy.

Khoảng 7%/năm là con số lợi nhuận kỳ vọng hằng năm mà chúng ta mong muốn có được khi đầu tư vào quỹ này trong một thời gian dài.

Nếu so sánh với kết quả phân tích (từ 3 đến 5 năm) của ETF VN30, MIDCAP, VNFIN và DCDS ở trên thì có thể bạn đọc sẽ nhận ra rằng không có lý do gì để đầu tư vào quỹ trái phiếu cả. Tuy nhiên, mục đích đầu tư vào quỹ trái phiếu ở đây là để hạn chế rủi ro cho danh mục, phục vụ cho mong muốn riêng của nhà đầu tư, mong muốn có lãi lớn hơn gửi tiết kiệm ngân hàng... Đó là chuyện của mỗi cá nhân nên tôi sẽ không đánh giá hơn thua ở đây.

5.2 Quỹ TCBF

Hiện tại giá chứng chỉ quỹ TCBF đã đạt đỉnh mới sau sự kiện bị bán tháo, cho nên trong phần này, tôi chia TCBF làm 2 trường hợp để dễ dàng phân tích:

Dữ liệu thực tế (bao gồm sự kiện bị bán tháo)

Dữ liệu đã chỉnh sửa: loại bỏ biến động giá quãng thời gian bị bán tháo (từ 11/11/2022 đến 01/09/2023) và sử dụng phương pháp nội suy tuyến tính để sửa lại dữ liệu với giả định giá chứng chỉ quỹ tiếp tục tăng cho đến thời điểm hiện tại.

Lý do tôi chia làm hai phần là bởi vì: việc bị bán tháo đã xảy ra một lần thì khả năng trong tương lai cũng có thể xảy ra một trường hợp tương tự, đó là nếu chúng ta gặp xui còn nếu gặp hên thì không có gì phải bàn cả.

Trong ngắn hạn TSSL của quỹ trả về biến động liên tục nhưng, giống như VCBF-FIF, thì thời gian đầu tư càng dài thì phạm vi biến động càng bị thu hẹp.

Các quỹ mở trái phiếu hay giả định lợi nhuận kỳ vọng là 10%/năm hoặc quảng cáo thông tin lợi nhuận trung bình năm x% trên website của họ nhưng tôi cho rằng chúng ta không nên vội vàng tin những con số đó. 6-7% mới là con số mà chúng ta nên sử dụng để lên kế hoạch đầu tư chứ không phải con số mà trang web của quỹ đăng tải.

6. TỔNG KẾT BÀI VIẾT

Mọi dữ liệu đều cho thấy rằng cho dù chúng ta đầu tư cái gì đi chăng nữa thì trong dài hạn mọi thứ đều sẽ trở nên tốt đẹp hơn, tỷ lệ chiến thắng của chúng ta cũng sẽ cao hơn so với đầu tư ngắn hạn trong vòng 1-2 năm.

Biến động ngắn hạn trông rất đáng sợ, nhất là khi báo chí thích thú đăng những tin tức với ý đồ đánh thẳng vào tâm lý chúng ta. Vì thế, cách tốt nhất để chúng ta vượt qua được khó khăn trong ngắn hạn đó chính là không nên kỳ vọng quá nhiều từ những khoản đầu tư này.

Như trường hợp của ETF VN30, tỷ lệ thua lỗ trong 1 năm đầu tiên có thể rất cao. Nếu biết điều này từ trước, chúng ta có thể tránh mất niềm tin khi nó trở thành hiện thực, và cũng không cần phải lo lắng quá mức về biến động thị trường ngày hôm nay ảnh hưởng thế nào lên danh mục.

Nếu bạn là một nhà đầu tư với tầm nhìn siêu dài hạn, chỉ cần quan tâm đến con số tại năm thứ 7 hoặc năm thứ 8. Đó là những con số bạn có thể sử dụng để lên kế hoạch đầu tư.

Nếu bạn là một nhà đầu tư với tầm nhìn trung hạn, 3-5 năm nên là mốc thời gian mà bạn lựa chọn.

Dù bạn có quan điểm đầu tư thế nào đi chăng nữa, hãy đặt ra cái mốc nắm giữ ít nhất là 3 năm. Dựa theo kết quả phân tích, hầu hết các khoản đầu tư nắm giữ từ năm thứ 3 trở đi đều có lãi, không ít thì nhiều, vì thế hãy kiên nhẫn chờ đợi tới thời điểm đó rồi mới đánh giá kế hoạch đầu tư của mình.

Đây là bài viết số 42, mọi dữ liệu trong bài viết tôi lưu tại:

https://github.com/vhoanghac/blog

Dữ liệu trong bài viết được tổng hợp bằng cách sử dụng vnstock:

https://github.com/thinh-vu/vnstock