Suy nghĩ về đầu tư ETF

Với đa số nhà đầu tư cá nhân, thị trường chứng khoán năm nay không còn sôi động như năm trước nữa. Tài sản của họ bị "bốc hơi" quá nhanh, nó mang lại nhiều nỗi buồn, nhiều suy nghĩ tiêu cực ảnh hưởng lên không chỉ bản thân họ mà còn đến những thứ xung quanh.

Nhưng, dưới góc nhìn của các nhà đầu tư với quan điểm đầu tư dài hạn vào ETF, thì quãng thời gian này lại được xem là một chu kỳ để họ tích lũy thêm chứng chỉ quỹ.

Thị trường giảm điểm mạnh, không có nghĩa rằng nó không phát triển được nữa. Không có nghĩa rằng mọi thứ đều đang chết đi. Không có nghĩa rằng tương lai sẽ hoàn toàn mù mịt hay không có cơ hội nào còn lại cho chúng ta.

ETF E1VFVN30 (tạm gọi ETF VN30 trong bài viết này) giao dịch đầu tiên vào năm 2014. Nếu mọi người xem biểu đồ sẽ thấy khối lượng giao dịch nhìn rất thảm hại, bởi vì thời điểm đó ít người quan tâm đến chứng khoán, chứng chỉ quỹ ETF nó là một khái niệm gì đó quá mới đối với mọi người. Và bởi vì ta cảm thấy không quen thuộc nên ta lựa chọn việc không quan tâm tới nó.

Khởi đầu chậm nhưng qua thời gian ETF đã thu hút được nhiều sự chú ý từ nhà đầu tư cá nhân. Đã làm thay đổi quan điểm đầu tư của họ. Như một anh hùng trong lòng của một bộ phận nho nhỏ các nhà đầu tư dài hạn.

Một cổ phiếu nhưng lại như một danh mục đầu tư phân bổ đều khắp thị trường, tôi hay gọi ETF VN30 là danh mục "thị trường" (mặc dù trong ngắn hạn nó không hẳn là thị trường), chi phí thấp, không cần nhà quản lý phải có kỹ năng cao siêu trong việc dự đoán thị trường, chỉ cần mua rồi nắm giữ (buy and hold). Nó không có gì đơn giản hơn.

Không dừng lại ở đó, ETF còn đóng vai trò quan trọng trong việc so sánh hiệu quả hoạt động của các quỹ cổ phiếu, để lên kế hoạch đầu tư, để phân bổ danh mục...

Tài sản ròng (NAV) của ETF VN30 cuối năm 2014 là 180 tỷ đồng đã tăng lên thành 10.900 tỷ đồng năm 2021. Một con số khổng lồ.

Nếu bạn chỉ buy and hold ETF VN30 tại thời điểm thành lập quỹ thì tới cuối năm 2021 danh mục của bạn ghi nhận tỷ suất sinh lợi 13,7%/năm (nguồn: báo cáo tài chính năm 2021). Quá tốt, thậm chí còn tốt hơn gửi ngân hàng hay đầu tư vào một số quỹ cổ phiếu đang hoạt động tại Việt Nam.

Nhưng có một điều các bạn phải hiểu rằng...

Đầu tư vào ETF là kế hoạch đầu tư dài hạn

Những điều tuyệt vời tôi giới thiệu ở trên là những lợi ích mà nhà đầu tư nhận được khi đầu tư ETF dài hạn.

Không cần biết sắp tới thị trường sẽ thế nào, bear market sẽ kéo dài bao lâu nhưng những người lựa chọn việc đầu tư vào ETF dài hạn chắc chắn sẽ không thấy thất vọng (Đầu tư ngay hay là gửi tiết kiệm chờ thời? )

Mặt khác, những nhà đầu tư ngắn hạn lựa chọn hình thức đầu tư vào ETF và kì vọng rằng họ sẽ tiếp tục được hưởng lãi cao như trong quá khứ, chắc chắn sẽ thấy hối hận về quyết định này.

ETF VN30 cho dù có tỷ suất sinh lợi tốt nhưng xuyên suốt quá trình hoạt động vẫn phải đối mặt với những đợt sụt giảm.

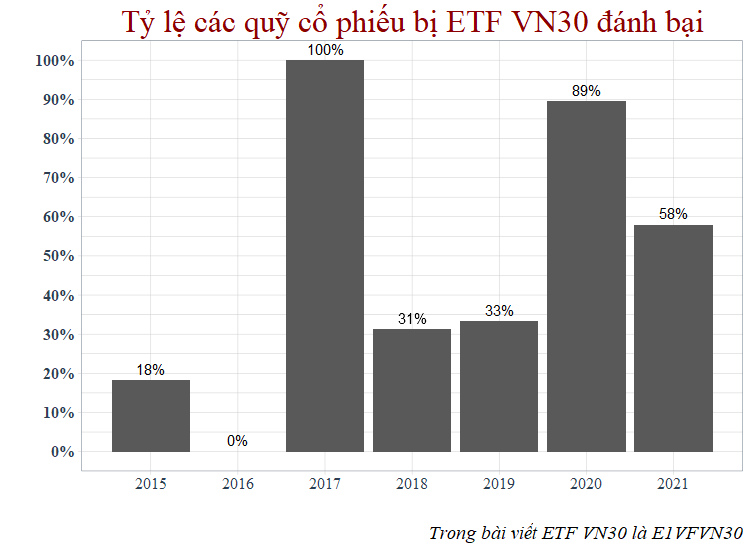

Lưu ý rằng những quỹ mà tôi tìm được dữ liệu là những quỹ vẫn đang hoạt động.

Biểu đồ trên cho biết tỷ lệ của các quỹ cổ phiếu mà bị ETF VN30 đánh bại theo từng năm.

Chúng ta thấy rằng không phải lúc nào ETF VN30 cũng chiến thắng các quỹ cổ phiếu trên thị trường.

Cuối năm 2017, khi thị trường tăng mạnh, nhiều quỹ cổ phiếu đã chủ động giữ tiền mặt đề phòng thị trường điều chỉnh. Đây là lúc ETF VN30 vượt trội hơn. Nhưng khi thị trường vào bear market năm 2018 và 2019, các quỹ cổ phiếu do đã lên kế hoạch đầu tư thận trọng nên họ hoạt động tốt hơn ETF VN30 giai đoạn này.

ETF VN30 là ETF mô phỏng chỉ số (VN30-TRI) nên sẽ luôn "nắm" cổ phiếu chứ không có kế hoạch giữ tiền mặt để chờ qua bear market rồi mua vào như các quỹ cổ phiếu.

Năm 2020, bị dịch bệnh tác động nên các quỹ chuyển sang trạng tháng bảo vệ, trong khi đó ETF VN30 vẫn "chạy" theo thị trường và thị trường đã có cú đảo chiều ngoạn mục hình chữ V ngoài sự tưởng tượng của tất cả mọi người. Đó là lý do ETF VN30 đánh bại 90% các quỹ cổ phiếu.

Nếu như nhà đầu tư ngắn hạn đầu tư vào ETF dựa trên hiệu quả hoạt động trong quá khứ, và kỳ vọng rằng trong năm tiếp theo họ cũng sẽ gặt hái được lợi nhuận tương tự. Thì đó có thể là bước đi sai không cứu được.

Như đã kết luận trong bài viết Chứng chỉ quỹ ETF, mua từng tháng hay "all-in"? Thị trường Việt Nam chúng ta rủi ro cao, chúng ta có boom rồi burst liên tục, từ bull tới bear rất nhanh nên các nhà đầu tư nên mua dàn trải từng tháng tốt hơn là dồn mua một lần. Điều này phù hợp với kế hoạch đầu tư dài hạn hơn là ngắn hạn.

ETF luôn có tiềm năng phát triển

Nếu chúng ta nhìn vào top các cổ phiếu chiếm tỷ trọng lớn nhất trong danh mục ETF VN30 tại thời điểm báo cáo 31-03-2015: Top 5 cổ phiếu thống trị danh mục với tổng tỷ trọng 47,3%. Sau hơn 7 năm hoạt động (tại 31-05-2022), top 5 cổ phiếu chỉ còn chiếm 34,9% danh mục.

Index không còn quá tập trung vào các cổ phiếu lớn nữa mà còn có sự góp mặt của các cổ phiếu vốn hóa nhỏ hơn. Hay có thể nói, các cổ phiếu lớn sau một quãng thời gian dài thống trị danh mục đã không còn tăng trưởng như trước nữa.

Các leaders năm 2015: VNM (11,2%), VIC (10,5%), MSN (9,6%), STB (9%) và FPT (7%).

Năm 2022: VNM (4,7%), VIC (7,6%), MSN (5,0%), STB (3,1%) và FPT (6,6%).

5 leaders cũ bây giờ chỉ còn chiếm vỏn vẹn 27% tỷ trọng danh mục.

Sự sụt giảm này cho chúng ta thấy một góc nhìn quan trọng: Các leaders trong danh mục liên tục thay đổi, các cổ phiếu "già cỗi" sẽ dần được thay thế bởi các cổ phiếu tăng trưởng. Luôn đảm bảo cho ETF VN30 duy trì được hiệu quả hoạt động trong một thời gian dài.

Tôi không biết trong tương lai thị trường chứng khoán Việt Nam sẽ như thế nào, nhưng nếu bạn là một nhà đầu tư dài hạn thì hãy cứ yên tâm với việc lựa chọn đầu tư vào ETF.

👉 Đọc thêm: Tại sao nên đầu tư ETF?

1- Lựa chọn quỹ cổ phiếu. Tôi lựa chọn hết các quỹ cổ phiếu tham gia vào thị trường chứng khoán Việt Nam, không phân biệt đóng-mở, Việt Nam hay nước ngoài.

Ngoài ETF E1VFVN30, có tổng cộng 18 quỹ cổ phiếu, bao gồm: quỹ mở (BVFED, BVPF, DCBC, DCDS, DFVNCAF, ENF, MAGEF, MAFEQI, MBVF, SSI-SCA, TCEF, VCBF-BCF, VEOF, VESAF, VNDAF, VFMVSF), quỹ của công ty bảo hiểm (PRULINK, đây không giống quỹ mở cổ phiếu nhưng vẫn hoạt động giống như quỹ cổ phiếu nên tôi vẫn chọn), quỹ đóng VEIL. Rất tiếc PYN Elite đầu tư dàn trải nhiều quốc gia nên không phù hợp để đưa vào so sánh. DCDS mặc dù là quỹ lai (cân bằng) nhưng là trường hợp đặc biệt.

Lý do lựa chọn ETF E1VFVN30 giống như các bài viết trước đó là dữ liệu nhiều và có thể xem là "thị trường" để dễ dàng so sánh với các quỹ cổ phiếu.

Dữ liệu dashboard quỹ mở http://dashboard.vohoanghac.com cũng đã được tôi cập nhật tới tháng 06/2022 cho những ai có nhu cầu so sánh biến động giá chứng chỉ quỹ.

2- Việc tính hiệu quả hoạt động trong năm. Tính bằng cách lấy giá cuối năm sau chia cho giá cuối năm trước. Ví dụ: Giá tại 31-12-2021 chia cho 31-12-2020. Kết quả tính toán này có thể sẽ khác với thông tin quỹ công bố. Theo quan điểm của tôi việc tính toán như vậy dễ dàng để so sánh giữa các năm hơn. Nếu ngày đầu tiên giao dịch trong năm chúng ta quan sát thấy giá tăng, nhưng lại chọn mốc đầu tư ngay tại thời điểm đó thì chúng ta đã bỏ sót một ngày (vài %) khi so sánh sự tăng trưởng bởi nếu chọn hướng đi đó, chúng ta sẽ tính tăng trưởng từ ngày thứ 2 chứ không phải ngày đầu tiên của năm.

3- Kết quả tăng trưởng giá chứng chỉ quỹ theo năm: Github.

4- Dữ liệu: Tôi lấy từ Fmarket và đối chiếu với dữ liệu từ trang web của các quỹ.

Lưu ý: Tôi không làm việc cho các quỹ trên. Thông tin cung cấp trong bài là dựa theo kinh nghiệm và quan điểm của tôi, nên được nhìn nhận là một bài viết cung cấp thông tin chứ không phải khuyến nghị đầu tư cho bất cứ ai. Các nhà đầu tư cá nhân nên liên hệ quỹ để họ tư vấn về kế hoạch đầu tư của bản thân.

Đây là bài viết số 30, mọi dữ liệu về bài viết tôi lưu tại: