Phân bổ tài sản và đầu tư dài hạn cho các nhà đầu tư trẻ tuổi

Thông báo tháng 11/2022:

Đối với các bài viết có sử dụng dữ liệu TCBF. Bạn đọc hãy đọc bài giải thích Về việc sử dụng dữ liệu TCBF.

Một bạn có comment hỏi tôi về việc so sánh danh mục 100% ETF E1VFVN30 và danh mục ETF + TCBF với các tỷ trọng khác nhau xem danh mục nào mang lại tỷ suất sinh lợi tốt hơn?

Ban đầu tôi dự định trả lời câu hỏi của bạn ấy nhưng nghĩ lại thì vấn đề này không thể trả lời đơn giản chỉ bằng vài câu chữ. Tôi muốn đi sâu hơn để phân tích về việc phân bổ danh mục này.

Trong quá trình viết bài tôi thấy rằng việc phân bổ có liên quan mật thiết đến kế hoạch đầu tư của mỗi người. Và vì không có nhà đầu tư nào có kế hoạch giống nhau nên bài viết này sẽ không bàn về cách để có lợi nhuận cao nhất. Mục đích là để tôi nói lên quan điểm của cá nhân mình về việc đầu tư dài hạn. Tôi nghĩ rằng bài viết này nên được phân vào thể loại: tâm lý cho nhà đầu tư.

Hiện tại ở Việt Nam có rất nhiều loại hình đầu tư. Thay vì bất động sản, vàng hay các ứng dụng cho vay, quỹ của quỹ, bitcoin... thì tôi lựa chọn cổ phiếu (mà ở đây là ETF E1VFVN30) và trái phiếu để đơn giản hóa vấn đề do ai cũng có thể tiếp cận được.

Bài viết này chỉ nói về vấn đề:

Phân bổ tài sản: ETF (E1VFVN30) và quỹ mở trái phiếu (TCBF).

Kế hoạch đầu tư dài hạn (là quan điểm của tôi về việc đầu tư dài hạn)

Tại sao tôi lựa chọn E1VFVN30? Vì dữ liệu nhiều, thích hợp để phân tích. Tôi biết mọi người rất hứng thú với DIAMOND và FINLEAD nhưng nó mới quá, không có nhiều dữ liệu để có thể viết bài.

Tại sao tôi không lựa chọn các cổ phiếu của các doanh nghiệp? Vì không muốn làm phức tạp hóa vấn đề, bởi sở thích của mỗi nhà đầu tư là khác nhau, không có cổ phiếu nào có thể thỏa mãn hết tất cả ngoại trừ chính thị trường.

Tại sao không có quỹ mở cổ phiếu? Có rất nhiều quỹ mở cổ phiếu đang hoạt động, nếu chỉ đưa 1 quỹ lên thì tôi cảm thấy giống như đang mời gọi mua chứng chỉ quỹ mở (bias). Bạn nào quan tâm quỹ mở cổ phiếu với ETF có thể đọc bài so sánh ETF vs. Quỹ mở cổ phiếu – Võ Hoàng Hạc

1. Tâm sự

Đôi lúc ngồi nhìn lại, tôi ước hồi xưa học trên trường được thầy cô nói về việc đầu tư chứng khoán này. Được chỉ dạy cách đầu tư, tích lũy cho tương lai như thế nào cho đúng với đối tượng là sinh viên.

Hồi đó tôi cũng từng tìm đọc mấy cuốn sách về tài chính cá nhân của các tác giả người Việt. Nhưng, những gì tôi đọc được chỉ toàn chữ, rất khó để có thể hình dung được toàn bộ câu chuyện và nội dung của họ viết rất ít, gói gọn vài trang giấy.

Các vấn đề của nhà đầu tư cá nhân không chỉ là lợi nhuận, rủi ro, chi phí mà còn cả tâm lý của cá nhân họ nữa. Nếu không viết kỹ, viết chi tiết thì họ sẽ không tiếp thu được.

Ví dụ như chi phí trong đầu tư chứng khoán, ai cũng biết rằng chi phí càng lớn thì càng ảnh hưởng đến lợi nhuận trong tương lai nhưng có những trường hợp nó ngược lại: quỹ chi phí cao mang lại nhiều lợi nhuận hơn quỹ có chi phí thấp (đọc TCEF ETF vs. Quỹ mở cổ phiếu – Võ Hoàng Hạc)

Còn về tâm lý, nó không đơn giản là vẽ biểu đồ ra rồi nói đầu tư từ X đến Y liên tục được lãi Z%/năm (đọc Đầu tư 1-2 triệu mỗi tháng vào quỹ có ổn không? – Võ Hoàng Hạc)

Trong đầu tư có rất nhiều vấn đề phức tạp, để có thể viết về trường hợp nào đó rất khó. Và để diễn đạt nó ra bằng chữ cho tất cả mọi người hiểu thì càng khó hơn nữa. Vì vậy, việc đem thông tin gói gọn lại trong vài trang sách là hoàn toàn không đủ.

Bài viết này dài, nhưng tôi sẽ cố gắng viết thật đơn giản và dễ hiểu.

2. Phân bổ tài sản và rủi ro

Khi nói đến rủi ro, người ta hay nói đến thuật ngữ độ lệch chuẩn hay biến động giá cổ phiếu... nhưng nó khó hiểu và không phù hợp với đại chúng. Vì thế tôi sẽ đề cập rủi ro dưới một dạng khác.

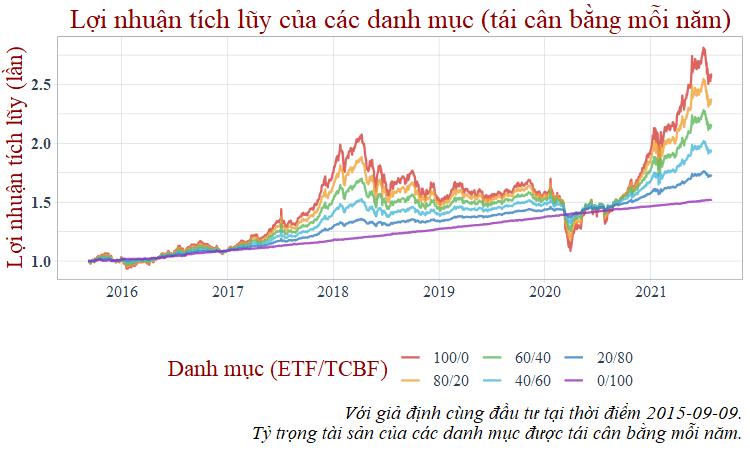

Để trả lời câu hỏi đầu bài (về tỷ trọng của ETF và TCBF), tôi chia ra làm 6 danh mục. Mỗi danh mục với tỷ trọng khác nhau.

Cho tới thời điểm cuối tháng 7/2021, danh mục 100% ETF mang lại lợi nhuận tích lũy lớn nhất. Nếu đầu tư 1 đồng vào năm 2015 thì nhà đầu tư bây giờ đã có hơn 2,5 đồng.

Thực tế rằng khi thị trường tăng thì danh mục 100% ETF mang lại nhiều lợi nhuận cho nhà đầu tư hơn các danh mục khác và khi thị trường "sụp" thì danh mục này cũng "sụp" nhiều nhất.

Bảng bên dưới là thống kê lại về số lần (tháng) thua lỗ của các danh mục.

Danh mục 100% ETF có 27 tháng thua lỗ, chiếm tỷ lệ 38% trong tổng số 71 tháng. Lỗ trung bình một tháng của danh mục này là 4.2% và có xu hướng giảm dần khi ta nâng tỷ trọng TCBF trong danh mục.

Tỷ trọng của TCBF càng cao thì số tháng thua lỗ càng thấp.

Ví dụ với danh mục 60/40, lỗ trung bình tháng chỉ còn lại 2.7%. Tháng lỗ lớn nhất của danh mục này là 13.6%, thấp hơn danh mục 100% ETF mặc dù sau khi mua và để đó từ 09/2015, tỷ trọng của ETF trong danh mục 60/40 vào cuối kỳ đã tăng lên thành gần 72%.

Trong bảng trên có hai giai đoạn:

2017-2019: thị trường bùng nổ năm 2017 và điều chỉnh năm 2018-2019.

2018-2020: Thị trường điều chỉnh và chịu sự tác động của COVID.

Là hai trường hợp xấu nhất đã xảy ra với các danh mục.

Trong xuyên suốt quá trình đầu tư, danh mục 100% ETF có mức sụt giảm vốn so với đỉnh lớn nhất, nhà đầu tư mất hơn 47% ~ gần một nửa tài sản của mình. Khi nâng tỷ trọng TCBF lên, ví dụ 60% TCBF thì thua lỗ chỉ còn 17.8%.

Kết luận rằng việc gia tăng tỷ trọng TCBF giúp hạ rủi ro cho danh mục trong những trường hợp xấu.

3. Lợi nhuận và tỷ trọng

Ta có thể:

1/ Đầu tư một lần theo tỷ trọng đã định rồi mặc kệ thị trường.

2/ Tranh thủ tái cân bằng tỷ trọng của các loại tài sản khi thỏa mãn điều kiện nào đó.

Như đã phân tích ở mục trước, việc có TCBF trong danh mục giúp nhà đầu tư hạn chế thua lỗ, làm ổn định các biến động trong ngắn hạn mà thị trường chứng khoán mang lại và là chỗ dựa tinh thần cho các nhà đầu tư e ngại rủi ro.

Việc tái cân bằng tỷ trọng mỗi năm đã được tôi viết một bài tại Đầu tư lâu dài có nên tái cân bằng tỷ trọng danh mục? – Võ Hoàng Hạc (Lưu ý đây là một trong những bài viết đầu tiên mà tôi tập code nên trình bày khá lung tung). Trong đó tôi chỉ ra việc tái cân bằng mỗi năm như này không có nhiều tác dụng. Lợi nhuận tích lũy của các danh mục không hề chênh lệch nhiều so với việc "mua và để yên".

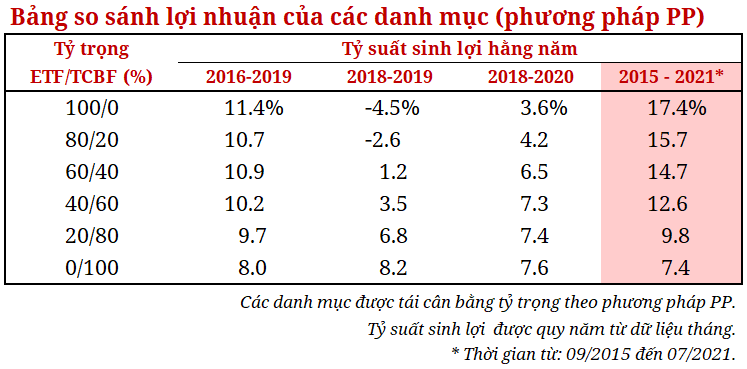

Bảng dưới trình bày lợi nhuận của các danh mục chia theo từng thời kỳ khác nhau:

2016 - 2019: 2 năm (2016-2017) trước và trong quá trình thị trường chứng khoán điều chỉnh.

2018 - 2019: Giai đoạn thị trường điều chỉnh.

2018 - 2020: Giai đoạn thị trường điều chỉnh và dưới tác động của COVID-19.

2015 - 2021: Xuyên suốt cả quá trình đầu tư.

Các danh mục đều được tái cân bằng tỷ trọng mỗi năm một lần.

*Sửa do viết nhầm: Dòng "lãi kép hằng năm" chú thích ở bảng trên nên thay bằng tăng trưởng kép nghe có vẻ phù hợp hơn. Bản thân hai cái này không có gì khác nhau.

Nếu lựa chọn thời điểm là bear market thì danh mục được phân bổ càng nhiều vào TCBF thì càng mang lại nhiều lợi nhuận cho nhà đầu tư.

Nếu xem xét cả quá trình từ 09/2015 đến 07/2021 thì danh mục 100% ETF lại có tỷ suất sinh lợi hằng năm cao nhất, 17.4%. Có nghĩa rằng, càng nâng tỷ trọng của ETF trong danh mục thì lợi nhuận mà nhà đầu tư nhận được trong dài hạn càng lớn.

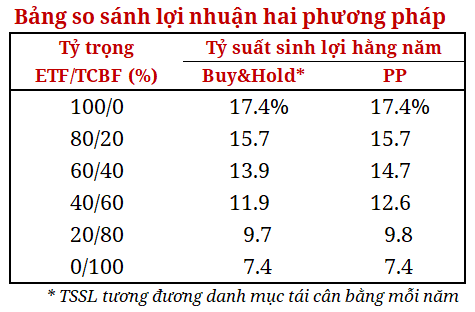

Tôi từng viết một bài viết về tái cân bằng danh mục theo tỷ trọng của từng loại tài sản tại: Phương pháp tái cân bằng danh mục ETF hiệu quả – Võ Hoàng Hạc. Với phương pháp này, nhà đầu tư chỉ cần tiến hành tái cân bằng danh mục khi tỷ trọng của tài sản trong danh mục vượt quá ngưỡng giới hạn tỷ trọng mà nhà đầu tư đặt ra.

Trong bài viết này tôi sẽ phân tích thêm và so sánh phương pháp PP này so với việc tái cân bằng mỗi năm.

Nhìn sơ biểu đồ lợi nhuận tích lũy thì ta vẫn thấy rằng danh mục 100% ETF vẫn mang lại lợi nhuận tích lũy lớn nhất trong số các danh mục so sánh.

Các danh mục khác đều được tái cân bằng khi nào tỷ trọng của ETF hoặc TCBF vượt quá 10% so với tỷ trọng đề ra. Ví dụ danh mục 60/40 sẽ được tái cân bằng khi tỷ trọng của mỗi tài sản là 70/30 hoặc 50/50.

Danh mục 80/20 áp dụng phương pháp tái cân bằng tỷ trọng PP này không hiệu quả trong 3 giai đoạn phân tích. Tỷ suất sinh lợi hằng năm đều thấp hơn so với phương pháp mua và nắm giữ, hay tái cân bằng hằng năm.

Tuy nhiên, với tỷ trọng 40% TCBF và 60% TCBF thì tỷ suất sinh lợi hằng năm theo phương pháp PP này tốt hơn nhiều so với mua và nắm giữ (như đã được chứng minh tại bài viết tái cân bằng danh mục)

Tóm lại:

Qua hai phương pháp, danh mục 100% vẫn chiến thắng với tỷ suất sinh lợi hằng năm 17.4% dù trải qua bao trận "bão táp".

Danh mục TCBF với tỷ trọng 40% và 60% áp dụng theo phương pháp tái cân bằng tỷ trọng PP giúp cải thiện tỷ suất sinh lợi ngay cả trong thời điểm thị trường điều chỉnh và dưới tác động của COVID-19.

4. Về kế hoạch đầu tư dài hạn

Tôi có nói ở đầu bài rằng tôi ước hồi xưa đi học có ai nói cho tôi về mấy cái này.

Chúng ta có:

1/ Qua quãng thời gian đầu tư từ 09/2015 -> 07/2021. Trải qua bao thăng trầm, danh mục 100% ETF là danh mục mang lại lợi nhuận tích lũy lớn nhất.

2/ Nâng tỷ trọng TCBF giúp hạ rủi ro cho danh mục trong thời điểm khó khăn nhưng phải hy sinh lợi nhuận.

Tôi muốn kết luận một điều nghe có vẻ rất bạo nhưng thực tế:

Nếu bạn còn trẻ, là sinh viên thì cứ đầu tư 100% vào ETF.

Khi còn trẻ, ta không cần dùng số tiền đó vội, ta có thể chấp nhận rủi ro lớn hơn. Nhà đầu tư trẻ có thể thua mất 50% giá trị tài sản trong ngắn hạn như trong năm 2020 nhưng về dài hạn thì 100% ETF vẫn mang lại lợi nhuận tích lũy tốt nhất.

Trò chơi tự đầu tư cổ phiếu mang lại lợi nhuận lớn nhưng cũng nhiều rủi ro, đòi hỏi bạn phải dành nhiều thời gian theo dõi doanh nghiệp mà bạn nắm giữ cổ phiếu. Bạn có thể nhận được lợi nhuận lớn hơn trung bình lợi nhuận của các nhà đầu tư trên thị trường nhưng nó không bao giờ suôn sẻ và thành tựu đó có thể không kéo dài mãi mãi.

Cái tôi muốn nói đến đó là không nên cố gắng chứng tỏ rằng mình tài giỏi hơn mức trung bình. Trong hàng trăm, hàng ngàn, hàng triệu nhà đầu tư kia, số lượng "phù thủy chứng khoán" rất ít còn người thua lỗ thì rất nhiều. Một cuộc chơi với rất ít cơ hội thắng. Mãi sau này nghĩ lại có thể bạn lại muốn một chút gì đó bình yên như ETF.

20 tuổi hay 23, 24, 25 cứ tới luôn không có gì phải sợ bởi bạn là nhà đầu tư dài hạn. Bạn có nhiều thời gian hơn những người đi trước.

Nếu bạn e ngại rủi ro thua lỗ, sợ ảnh hưởng tâm lý thì có thể đầu tư thêm TCBF mặc dù tỷ suất sinh lợi hằng năm thấp hơn tầm 2%-3% (dựa theo dữ liệu từ 2015 - 2021).

Ngoài ra còn một cách khác nữa đó là bán khi thị trường đạt đỉnh rồi mua lại tại đáy. Phương pháp này đòi hỏi yếu tố may mắn khá cao, bản thân tôi thì không tự tin đến mức độ đó.

Còn những người già hơn 4x, 5x thì sao? Rất tiếc tôi chưa trải qua nên không thể viết lời khuyên được.

Lưu ý: Tôi không làm việc cho các quỹ trên. Thông tin cung cấp trong bài là dựa theo kinh nghiệm và quan điểm của tôi, nên được nhìn nhận là một bài viết cung cấp thông tin chứ không phải khuyến nghị đầu tư cho bất cứ ai. Các nhà đầu tư cá nhân nên liên hệ quỹ để họ tư vấn về kế hoạch đầu tư của bản thân.

Đây là bài viết số 28, mọi dữ liệu về bài viết tôi lưu tại: