Lê Anh Tuấn - Dragon Capital - Quản lý danh mục

Estimated reading time: 37 minutes

Tôi vô tình xem được video của anh Tuấn Dragon Capital, chia sẻ về chiến lược quản lý danh mục đầu tư cho người mới. Những thông điệp mà anh truyền tải trong video rất hay và có ý nghĩa đối với mọi nhà đầu tư. Vì thế, tôi quyết định note lại những gì mà anh truyền tải.

Ngoài ra, tôi cũng viết thêm những nhận xét và phân tích của bản thân với mục đích làm rõ vấn đề và giúp cho bạn đọc hiểu được quan điểm của anh Tuấn bởi vì thực sự mà nói có quan điểm nếu không giải thích kỹ thì có thể khiến người khác hiểu lầm.

Những đoạn tôi nhận xét sẽ có nền màu vàng như đoạn này và nếu được, bạn hãy xem hết video của anh.

---

Công việc thu thập thông tin mang lại giá trị rất thấp, nhưng kết nối những thông tin đó lại với nhau là một công việc tạo ra giá trị to lớn.

Việc nghiên cứu và phân tích ở đây không phải là để biết nhiều hơn, mà là để hiểu nhiều hơn và quan trọng nhất là biết cách áp dụng những gì mà bạn biết vào đầu tư.

Quan điểm đầu tư của mỗi người hoàn toàn khác nhau. Những gì anh từng trải qua và những gì anh đang làm là một trong những yếu tố hình thành nên quan điểm của anh trong hiện tại. Tốt nhất là chúng ta không nên đánh giá đúng/sai mà hãy nghe với một tâm trí cởi mở, sẵn sàng tiếp thu cái mới, nếu cảm thấy hoài nghi thì hãy đi phân tích (giống như việc tôi đang làm).

Về công việc

"Quản lý tiền của mình, nếu mất thì mình chịu được. Nhưng quản lý tiền của người khác mà (lợi nhuận) thấp hơn đối thủ thì mình chết, mà mất (thua lỗ) ít hơn đối thủ thì cũng chết."

"Trong đầu tư thì luôn có đi kèm với những cái rủi ro nhất định và trong một môi trường có nhiều hạn chế và ràng buộc, áp lực đôi lúc chỉ có mình hiểu thôi, người khác không hiểu được."

Quản lý nhiều danh mục với từng chiến lược khác nhau

"Ví dụ mình có một nhóm các quỹ đầu tư: A, B, C và D. Quỹ A và B là cho nhà đầu tư cá nhân thì cái cách mình đầu tư phải khác so với quỹ C và D dành cho khách hàng tổ chức.

Bởi vì tầm nhìn của khách hàng tổ chức rất khác so với nhà đầu tư cá nhân trong khi đó, nhà đầu tư cá nhân thì lại có những cái tiêu chí (đầu tư) và kỳ vọng khác nhau.

Ví dụ một nhà đầu tư cá nhân tham gia thị trường 20-30 năm rồi thì họ đã quen với biến động của thị trường, họ sẽ không có chửi mình nhiều. Nhưng mà nhà đầu tư cá nhân mới tham gia thị trường, mình rất thông cảm với họ, khi mà mới vô một chút đã mất tiền thì chắc chắn là áp lực của họ sẽ chuyển hóa qua (gây áp lực cho) mình."

Thất bại đáng nhớ

Question: "Khoản đầu tư nào làm anh ấn tượng nhất? Hoặc là có khoản đầu tư nào mà anh làm chưa tốt và rút ra được bài học cho riêng mình không?"

Khi nghe tới đây, tôi tưởng tượng rằng nếu người ta hỏi tôi thì tôi sẽ trả lời rằng đó là MWG. Trùng hợp thay, anh Tuấn cũng trả lời y như vậy.

"Từ đó tới giờ chắc (sai lầm) cũng vài trăm khoản rồi. nếu mà nói một cái khoản đầu tư mà mình ấn tượng nhất và cũng là mang vết sẹo dài nhất thì có lẽ là Thế Giới Di Động (MWG), một tập đoàn duy nhất mà mình cảm thấy có một chút tình cảm."

"Từ cái sự yêu thích đó nó dẫn đến chuyện mình đầu tư tiền vào rất nhiều và mình rất thành công. Nhưng mà cũng chính cái sự yêu thích đó đã khiến mình cảm thấy thiếu quyết liệt (quyết đoán). Bởi vì mình tin vào lợi ích lâu dài mà thiếu quyết liệt trong ngắn hạn, điều đó đã dẫn tới những thiệt hại nhất định về mặt hiệu quả đầu tư."

"Biết rằng cổ phiếu có giai đoạn lên và xuống. Mình ngắm được là đoạn này có thể không tốt cho cái cổ phiếu này nhưng mà bởi vì khi đã yêu nó rồi thì cái gì nó cũng tốt cả. Làm cho mình có bias (thiên kiến), tạo ra một góc nhìn hơi phiến diện, chủ quan, theo chiều hướng tốt cho doanh nghiệp nhiều hơn là khi mình nhìn sự việc một cách tổng thể. Chính cái đó dẫn tới thành công của mình nhưng cũng lại là lý do khiến mình thất bại."

"Không nên yêu một cổ phiếu" có lẽ là câu nói hay được đề cập đến trong giới đầu tư nhưng nó rất mơ hồ và không hề cho chúng ta biết thời điểm nào là nên rút. Khoảng cách giữa "có niềm tin vào doanh nghiệp trong dài hạn" và "yêu cổ phiếu" chắc chỉ bằng một sợi tóc.

Kể cả khi đã có kinh nghiệm đầu tư lâu dài, anh vẫn có thể mắc sai lầm trong việc ra quyết định và quản lý cảm xúc. Điều này cho thấy rằng, bất kể nhà đầu tư có kinh nghiệm như thế nào thì việc phải suy nghĩ thấu đáo trong mọi hoàn cảnh là vô cùng khó khăn. Sẽ có những lúc chúng ta gạt bỏ kỷ luật và để niềm tin dẫn lối.

Nhưng nếu một CIO đã thẳng thắn chia sẻ về sai lầm trong cách suy nghĩ của họ thì những nhà đầu tư nhỏ bé như chúng ta cũng không nên quá khắt khe, không nên đòi hỏi rằng mọi quyết định mà chúng ta đưa ra đều phải hoàn hảo 100%.

Quản trị rủi ro và điều chỉnh tỷ trọng danh mục

Question: "Nếu mình quản lý một tài sản mà giá tăng quá nhiều thì cách điều chỉnh tỷ trọng như thế nào là hiệu quả?"

"Đây là câu hỏi rất khó. Ví dụ nếu ai đó nắm cổ phiếu Apple từ xa lắc xa lơ đến giờ thì có thể nói họ đã gặt hái được lợi nhuận rất to lớn. Nhưng để hỏi tăng bao nhiêu lần để chúng ta giảm tỷ trọng thì rất khó để trả lời bởi vì nó còn tùy vào tình huống, tùy vào cổ phiếu mà mình đang nắm giữ và tùy vào chu kỳ thị trường."

"Chúng ta luôn luôn cần phải có một hệ thống quản trị rủi ro. Ví dụ như trong danh mục của mình có chỉ số Index chiếm tỷ trọng 7%. Khi mà nó vượt lên 12% thì bắt buộc mình phải cắt (chốt lời) và đưa tỷ trọng về lại mức 7%."

"Mặc dù chúng ta có thể rất lạc quan về cổ phiếu đó. Nhưng trong sự lạc quan thường tiềm ẩn những rủi ro mà chúng ta không thấy được."

Không có câu trả lời chính xác cho câu hỏi này vì nó phụ thuộc vào quan điểm của riêng mỗi nhà đầu tư.

Điều duy nhất anh muốn nhấn mạnh rằng: nhà đầu tư phải biết cách quản trị rủi ro.

Quản trị rủi ro có rất nhiều cách, và những phần bên dưới sẽ giúp bạn hiểu rõ hơn về việc quản trị rủi ro.

Nên có quỹ dự phòng

Question: "Những bạn mới ra trường và các cặp vợ chồng trẻ thì chưa có nhiều tài sản nên họ ít nghĩ đến khái niệm quản lý tài sản. Anh có thể chia sẻ những kiến thức cơ bản trong việc quản lý tài sản cho đối tượng như vậy không? Họ có thể đầu tư vào các loại tài sản nào? Tỉ trọng bao nhiêu?"

"Lời khuyên đầu tiên của mình là: chúng ta cần phải biết quản lý dòng tiền của chúng ta trước. Quản lý ở đây là vừa quản lý và vừa dự đoán (lên kế hoạch)."

"Ví dụ: đầu năm hai vợ chồng ngồi lại với nhau hoạch định thử xem là năm nay thu nhập dự kiến bao nhiêu. Sau đó tính xem cần phải phân bổ cái thu nhập đó như thế nào."

"Sau khi biết được dòng tiền như thế nào, thì tùy mọi người, tùy vào mức lương mà sẽ có cách quản trị khác nhau. Nhưng mà cần phải tạo một quỹ khẩn cấp (dự phòng) tương đương 2-4 tháng chi tiêu và khoản này đem đi gửi tiết kiệm. Sau khi có quỹ dự phòng rồi chúng ta mới nói chuyện đến việc phân bổ tiền để đầu tư."

Mặc dù anh Tuấn không giải thích sâu hơn về quỹ dự phòng và lý do tại sao anh lại muốn mọi người có quỹ dự phòng, nhưng đây là một trích đoạn trong cuốn sách của tôi về "Tầm quan trọng của quỹ dự phòng" như sau:

Nếu bạn cho rằng để tiền trong quỹ dự phòng có liên quan đến việc bỏ lỡ chi phí cơ hội thì hãy tin tôi, không có gì phải vội vàng ở đây cả. Muốn xây nhà thì phải có nền móng vững chắc.

Đừng nghĩ nếu mang đi đầu tư thì biết đâu trong năm sẽ kiếm được nhiều tiền hơn? Khi bạn đã quyết định đi con đường đầu tư này thì mục tiêu của bạn là sống sót chứ không phải làm giàu.

Tại sao bạn nghĩ rằng bạn sẽ có lời mà không nghĩ rằng bạn sẽ bị thua lỗ?

Có một nhận định như sau: 8 giờ mỗi ngày là số thời gian mà chúng ta thật sự hoạt động và tiếp xúc với mọi thứ xung quanh. Chúng ta nhìn và cảm nhận thấy sự vật, sự việc xảy ra với tần suất một lần mỗi giây. Vì thế, tổng số sự kiện có thể xảy ra với chúng ta là khoảng 30.000 sự kiện mỗi ngày hay khoảng 1.000.000 mỗi tháng.

Một sự kiện xấu nào đó cho dù có xác suất rất thấp chỉ 1/1.000.000 thì nó vẫn có thể xảy ra với chúng ta trung bình mỗi tháng một lần.

Có những sự kiện không ai nghĩ nó sẽ xảy ra bởi vì xác suất quá thấp hoặc nó ngoài tầm trí tưởng tượng của mọi người nhưng khi xảy ra lại có sự hủy hoại vô cùng to lớn.

Nếu quãng thời gian ngồi nhà thấp thỏm âu lo vì COVID vào năm 2021 chưa đủ để cho bạn thấy cuộc sống có nhiều tình huống éo le thì hãy xem giai đoạn năm 2022-2023. Khi mà lãi suất tăng cao, kinh tế khó khăn, các doanh nghiệp thắt chặt chi tiêu bằng cách sa thải đồng loại rất nhiều người, tạo ra một làn sóng thất nghiệp lớn đến nỗi báo chí liên tục đăng tin về việc người dân đi rút Bảo Hiểm Xã Hội một lần. Nếu bạn có đang sử dụng thẻ tín dụng, vay để mua đồ trả góp hay có nợ trong ngân hàng thì quãng thời gian này mà bị cho thôi việc thì đó là một cơn ác mộng kinh hoàng.

Đó là lý do tại sao bạn cần có một quỹ dự phòng tương đương 6 tháng chi tiêu. Nếu không có thì đừng nghĩ đến chuyện đầu tư.

Tại sao? Bởi vì nếu bạn mang tiền (quỹ dự phòng) đi đầu tư vào năm 2022 và gặp Bear Market thì danh mục của bạn sẽ bị thua lỗ nặng nề. Nếu bạn bị cho thôi việc thì sao? Bạn lấy tiền ở đâu ra để sống tiếp?

1- Bắt buộc bạn phải bán danh mục đầu tư của mình.

2- Thậm chí còn có thể phải đi rút tiền Bảo Hiểm Xã Hội

Lúc này thì bạn mất cả chì lẫn chài. Kế hoạch đầu tư dài hạn mà bạn vẽ bằng Excel đã sụp đổ hoàn toàn.

Đầu tư không phải chỉ đơn giản nhìn con số hoặc ngồi phân tích quá khứ là chúng ta có thể đoán được tương lai. Bảng Excel sẽ không cho chúng ta thấy cảm giác buồn chán, thất vọng khi thị trường giảm điểm. Điều đó còn buồn hơn nếu bạn đã lập gia đình, hai vợ chồng lương vừa đủ sống, nay có thêm chút tiền mang đi đầu tư thì lại bị thua lỗ không còn gì. Nhìn ánh mắt của đứa con thơ mà lòng nặng trĩu.

Một tác dụng cực kỳ to lớn của khoản tiền dự phòng đó chính là nó giúp bạn đầu tư tốt hơn do tâm lý của bạn bây giờ rất thoải mái, không còn lo lắng chuyện tiền bạc nữa bởi vì trong người lúc nào cũng có tiền.

Nhiều người đầu tư với tâm lý muốn kiếm tiền nhanh, nhưng tôi đang chỉ cho bạn cách đầu tư không phải để kiếm tiền nhanh mà là để tích lũy. Thị trường có giảm 30% thì bạn cũng sẽ không lo sợ bởi vì về thực tế là bạn vẫn còn tiền nên tâm lý của bạn sẽ khác hoàn toàn so với những người không có gì cả nhưng lại thích “đổ” tiền vào chứng khoán.

Không nên nắm giữ vàng

Question: "Giả sử cặp vợ chồng có tổng thu nhập 50 triệu/tháng thì danh mục đầu tư của họ nên có phân bổ thế nào? Giả sử họ dư ra 30 triệu để đầu tư."

"Điều thứ 1: Mình khẳng định một điều chắc chắn là không nắm giữ vàng. Nếu họ giao dịch vàng quá giỏi thì mình không ý kiến, còn giữ vàng trong mấy chục năm vừa qua thì gần như là hiệu quả đầu tư rất thấp. Hạn chế nắm giữ vàng và đồng USD. Đầu tư thì chúng ta phải nhìn dài hạn ra, USD và vàng chưa bao giờ là kênh đầu tư tốt."

MẢNH GHÉP 1

Tôi biết bạn đang nghĩ gì trong đầu khi nghe nhận định "không nắm giữ vàng".

Là một người có nhiều kinh nghiệm trong lĩnh vực đầu tư và đã gặt hái được nhiều thành công từ thị trường chứng khoán cho nên việc anh nhận định vàng không phải là một kênh đầu tư hiệu quả là hoàn toàn có lý, ít nhất đối với anh là như vậy.

Thực ra, nhận xét này của anh còn phải kết hợp với các nhận xét tiếp theo mà tôi sẽ viết tại các mục khác ở dưới thì mới cho ra một bức tranh tổng thể. Nhưng mà vì video chiếu từng đoạn cho nên nghe tới đây có thể khiến người khác thấy khó chịu, đặc biệt là những người trữ vàng. Cần phải có 1 người tò mò (và dư thời gian) như tôi đi ghép các mảnh ghép này lại với nhau.

Ngoài ra, còn có một sự thiếu sót trong video đó chính là chúng ta có thể nghe nhưng lại rất khó để hình dung được vấn đề. Chương trình cần có nhiều biểu đồ hơn chứ không phải chỉ đơn thuần nói chuyện qua lại với nhau, sẽ rất khó để thuyết phục người nghe nếu không có gì đó để chứng minh.

----------

Chúng ta hãy cùng xem xét thử quan điểm trên thông qua việc so sánh hiệu quả đầu tư của quỹ mở cổ phiếu DCDS và ETF với vàng.

Tôi từng viết một bài viết về việc so sánh vàng và ETF trong bài viết: "Chọn vàng hay ETF?", bạn có thể đọc thêm để hiểu quan điểm của tôi trong việc so sánh này. Còn phần bên dưới đây chỉ là so sánh giản đơn.

----------

1 - Tôi so sánh DCDS với giá vàng từ năm 2014 đến hết năm 2023 (10 năm)

(Công thức quy đổi giá vàng: giá vàng quốc tế * tỷ giá USD/VND * 1.20565):

(DCDS chuyển sang hình thức quỹ mở từ tháng 10/2013. Nhận thấy 2 tháng cũng không tác động nhiều đến kết quả cho nên tôi quyết định bắt đầu phân tích từ đầu năm 2014 cho đẹp)

Tỷ suất sinh lợi bình quân của DCDS là 12%/năm.

Trong khi đó của vàng là 6,2%/năm.

Nếu chúng ta xem xét dữ liệu tại thời điểm bắt đầu chuyển đổi sang quỹ mở thì DCDS đã đánh bại vàng một cách ngoạn mục.

Nhận xét của anh Tuấn đã ĐÚNG, đó là trong dài hạn thì vàng không phải là một khoản đầu tư hiệu quả.

Tuy nhiên, nếu xem xét trong trung hạn, cụ thể từ năm 2018 thì chúng ta có một góc nhìn khác:

Mặc dù kết quả là tương đương nhau nhưng có 2 điểm này tôi muốn nhấn mạnh bởi vì nó là một trong những mảnh ghép để giúp bạn hiểu quan điểm của anh Tuấn hơn (mà tôi sẽ nhận xét ở các mục khác):

1- DCDS đã có cú giảm từ đỉnh rất lớn trong giai đoạn 2018-2020.

2- Tăng trưởng từ đáy năm 2020 đến đỉnh 2022 là vô cùng mạnh.

Nếu chúng ta so sánh chênh lệch tỷ suất sinh lợi (TSSL) hằng năm giữa DCDS và vàng với chu kỳ đầu tư 5 năm (trung hạn) thì sẽ có kết quả:

Màu xanh - DCDS chiến thắng vàng.

Màu đỏ - Vàng chiến thắng.

Chúng ta thấy rằng phần lớn thời gian là DCDS trả về TSSL hằng năm lớn hơn vàng, ngoại trừ trường hợp Bear Market. Và nếu có thua thì bằng một cách nào đó DCDS cũng làm một cú "comeback".

Tạm thời tôi chưa đi đến kết luận mà hãy xem xét thêm trường hợp của ETF VN30 và ETF MIDCAP.

----------

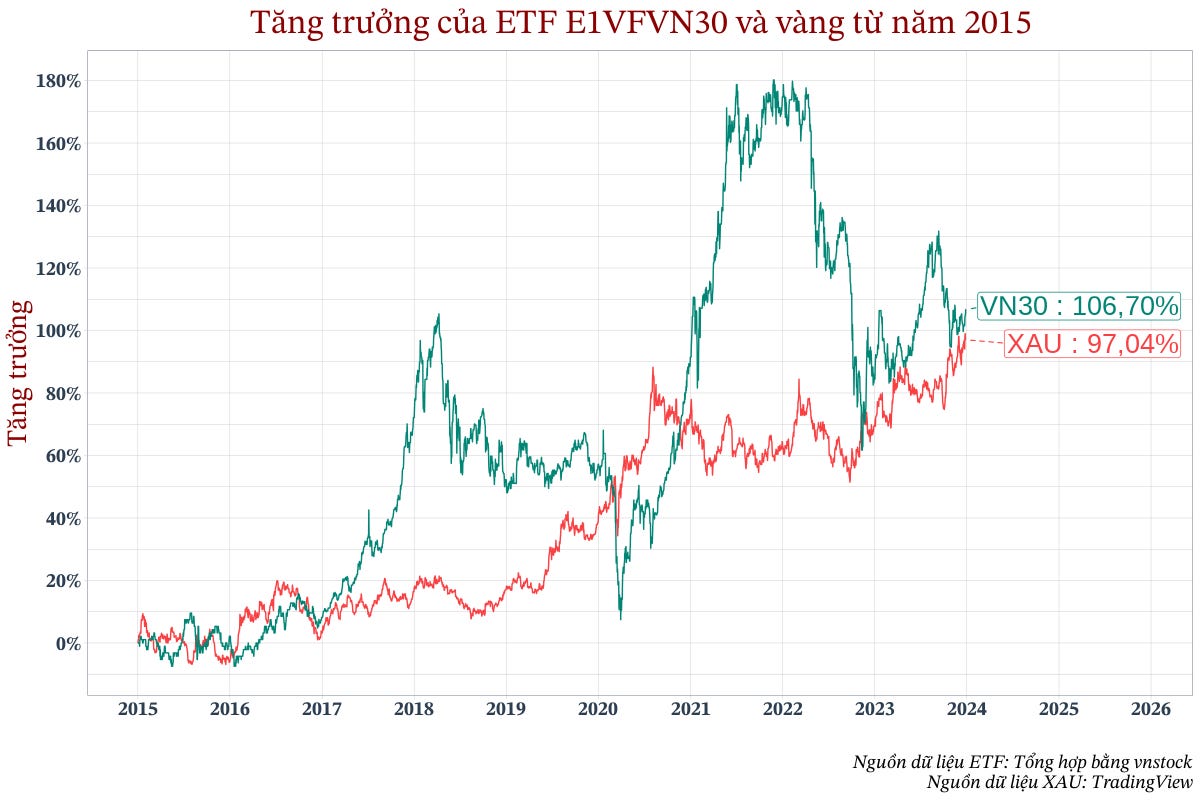

2 - So sánh ETF E1VFVN30 và giá vàng

Trong trường hợp của ETF E1VFVN30, như những gì tôi viết trong bài viết: "Chọn vàng hay ETF?", thì đây là cuộc chiến bất phân thắng bại bởi vì mỗi thứ đều có thời điểm của nó, chúng ta không thể đưa ra kết luận.

Việc anh Tuấn nói "vàng không phải là một kênh đầu tư hiệu quả trong dài hạn" khó có thể áp dụng trong trường hợp này. Nếu xem xét đỉnh 2018 và 2021 thì câu nhận xét đó là đúng. Nhưng trong Bear Market thì lại là không đúng. Tuy nhiên, kịch hay vẫn còn ở các phần khác, chúng ta không nên vội vàng đi đến kết luận.

Nếu xem xét đầu tư ETF tại đỉnh năm 2018 thì:

Giống với trường hợp của DCDS, từ năm 2018 trở đi là bắt đầu đuối dần so với vàng. Nhưng, cũng giống như những gì tôi phân tích với DCDS, bạn cũng hãy chú ý 2 điểm:

1- ETF VN30 cũng có cú giảm từ đỉnh rất lớn.

2- Tăng trưởng từ đáy năm 2020 đến đỉnh 2022 là vô cùng mạnh.

Nếu so sánh chênh lệch TSSL giữa ETF VN30 và vàng với chu kỳ đầu tư 5 năm thì có kết quả:

----------

3 - So sánh ETF MIDCAP với vàng

Bắt đầu từ năm 2023 tôi có lựa chọn thêm đầu tư vào ETF MIDCAP, bạn có thể đọc bài phân tích: "Nhận xét ETF MIDCAP 2023". Bởi vì ETF MIDCAP mới ra mắt (tháng 09/2022) cho nên tôi sử dụng dữ liệu Index MIDCAP-TRI để phân tích thay thế.

ETF MIDCAP đã bỏ xa vàng. Như vậy, nhận định của anh Tuấn trong trường hợp của MIDCAP là ĐÚNG.

Trong quá trình viết bài, tôi phát hiện ra một thông tin vô cùng bất ngờ:

Bằng một cách nào đó mà tăng trưởng của ETF MIDCAP lẫn DCDS lại tương đương nhau. Liệu các nhà đầu tư có nên chuyển sang đầu tư ETF MIDCAP hết không? Hẹn lần sau tôi sẽ phân tích kỹ hơn về chủ đề này.

Quay trở lại giả định đầu tư vào ETF MIDCAP tại đỉnh năm 2018:

Đến hết năm 2023 thì ETF MIDCAP đã chiến thắng vàng. Trong 3 loại tài sản đầu tư để so sánh trong bài (DCDS, ETF VN30, ETF MIDCAP) thì tới giờ này ETF MIDCAP là vượt trội nhất.

Bạn cũng hãy chú ý 2 điểm:

1- ETF MIDCAP cũng giảm mạnh từ đỉnh từ năm 2018 -> 2020.

2- Tăng trưởng từ đáy năm 2020 đến đỉnh 2022 là vô cùng mạnh, hơn cả DCDS.

So sánh chênh lệch TSSL với chu kỳ đầu tư 5 năm:

Kết quả giống như với DCDS.

----------

Kết luận:

Kết luận:

Anh Tuấn nhận định rằng: "Vàng không phải là một kênh đầu tư hiệu quả trong dài hạn".

Nếu xem xét trong trường hợp của DCDS và ETF MIDCAP thì nhận định đó đã ĐÚNG. Còn nếu trong trường hợp của ETF E1VFVN30 thì lại là hên xui.

Trong ngắn hạn thì vẫn có thời điểm mà tăng trưởng của DCDS, ETF VN30 lẫn ETF MIDCAP đều không bằng vàng, cụ thể là trong những đợt Bear Market.

Một nhà đầu tư nào đó nhìn tăng trưởng của giá vàng trong hiện tại (mà không phân tích kỹ) sẽ phủ nhận quan điểm của anh. Đại loại như: "vàng hiệu quả trong dài hạn, thị trường chứng khoán tăng mạnh rồi cũng sẽ giảm mạnh khiến thua lỗ còn nhiều hơn so với mua vàng, nói không nên mua vàng là sai!"

Câu hỏi đặt ra là: Nếu cứ mua và nắm giữ các chứng chỉ quỹ cổ phiếu và ETF này thì có cách nào để cho danh mục của nhà đầu tư cá nhân luôn mang lại hiệu suất hoạt động tốt hơn so với vàng không?

Chúng ta hãy cùng đi tìm các mảnh ghép khác để có thể hiểu lý do tại sao anh không khuyến khích mua vàng.

Đừng gửi tiết kiệm với mong muốn làm giàu

"Điều thứ 2: Tiền trong quỹ khẩn cấp có thể đem gửi tiết kiệm. Còn khoản tiền dư ra để mang đi đầu tư thì đừng bao giờ gửi tiết kiệm. Chưa ai giàu từ tiết kiệm cả. Tiền dư mà nhiều thì trong danh mục phải có các tài sản khác nhau ví dụ như bất động sản, còn tiền ít thì kênh chứng khoán là kênh tối ưu hơn."

Tôi cho rằng ai cũng sẽ đồng ý với quan điểm này nên không cần phải giải thích gì thêm.

"Nhiều người hỏi sao mình không có crypto. Thì mình cho rằng kênh tài sản đó ngắn quá (mới quá), chưa đủ độ dài (dữ liệu) để mà chúng ta tính toán như là một kênh đầu tư để phân bổ. Cụ thể, nếu nhìn hai năm trước thấy nó hoạt động tốt quá thì không có nghĩa rằng hai năm tới nó cũng tốt như vậy. Phải hiểu được điều đó thì chúng ta mới phân bổ tài sản hợp lý. Crypto là một kênh đầu tư biến động và lịch sử cũng rất ngắn nên không thể đánh giá được."

"Thanh khoản vừa là điểm yếu lẫn điểm mạnh. Ví dụ mua bất động sản thì mình đâu cảm nhận được giá như thế nào. Mình mua xong để đó, đất của mình có nhìn thấy giá đâu, đâu có cảm nhận được giá thay đổi hằng ngày đâu. Nhưng với chứng khoán, mở tài khoản lên thấy đỏ, rớt 50%, thấy lỗ 500 triệu thì lại là một câu chuyện khác."

Tâm lý đầu tư rất quan trọng - nhưng không phải ai cũng hiểu

"Sau khi làm bài toán dư ra bao nhiêu, trước khi đầu tư thì cần làm bài toán tâm lý vì trong đầu tư việc quản trị tâm lý là vấn đề quan trọng nhất. Phải xem mình chịu được rủi ro bao nhiêu. Nếu không quản trị tâm lý thì sẽ dễ mắc sai lầm, dẫn đến việc mua đỉnh - bán đáy. Khi thị trường rớt, khả năng tin xấu tung ra rất nhiều thì lại có xu hướng bán ngay đáy là rất cao. Tiếp theo, nhiều người sẽ đợi cho khi mọi thông tin cực kỳ tốt xuất hiện trên báo chí mới quyết định đầu tư, khả năng cao là lúc đó thị trường nằm gần khu vực đỉnh rồi."

"Việc phân bổ bao nhiêu vào quỹ đầu tư thì cũng phải phụ thuộc vào tình hình tài chính của nhà đầu tư và mức độ chịu đựng rủi ro của họ."

"Ví dụ có nhà đầu tư quyết định đóng 7 triệu/tháng vào một quỹ mở nào đó và sau 3 tháng thì có lời. Tới tháng thứ 4, mở tài khoản lên thấy đóng tổng cộng 28 triệu mà chưa gì đã lỗ mất 2 triệu. Thế là người đó nãn, không đóng nữa. Nhưng thực sự cái đoạn đó là đoạn mà chúng ta nên đóng nhất. Cái khó nhất theo mình không phải là lời khuyên. Mà cái khó nhất là kỷ luật trong đầu tư. Lời khuyên thì bạn có thể mua sách về đọc, đầy đủ không thiếu lời nào."

MẢNH GHÉP 2

Các nhà đầu tư gọi hành động mua khi giá giảm trong Bear Market là "bắt dao rơi" hay "bắt đáy" và khuyến cáo mọi người không nên làm như vậy bởi vì có thể dẫn đến "lỗ kép".

Tháng 02/2023, ông Quan Đức Hoàng, một chuyên gia tài chính với nhiều kinh nghiệm đã kêu gọi người trẻ hãy mua cổ phiếu thay vì iPhone và trà sữa trong bối cảnh thị trường chứng khoán đã có 1 năm giảm điểm mạnh. Ngay sau đó, ông đã nhận rất nhiều gạch đá trên mạng xã hội và bị cho là "lùa gà".

Tôi có đề cập đến câu chuyện này trong bài viết "Để chiến thắng trong Bear Market" và chứng minh cho mọi người thấy rằng việc DCA - đầu tư liên tục trong Bear Market là một điều mà nhà đầu tư nào cũng nên làm. Lựa chọn cổ phiếu thì có thể khó, tuy nhiên với các sản phẩm là quỹ mở cổ phiếu và ETF thì điều đó là dễ vô cùng.

Không những thế, tôi cũng đã viết rất nhiều bài về việc mua trong Bear Market: "Nên đầu tư quỹ mở nào?" lẫn "Sai lầm đầu tư quỹ cổ phiếu mà người thông minh cũng mắc phải".

Anh Tuấn cũng có quan điểm tương tự. Đừng thấy lỗ mà nãn lòng bởi vì đó là giai đoạn nên đầu tư nhất. Trong dài hạn thì thị trường rồi cũng sẽ tăng trở lại. Khi bạn đã hiểu cái tài sản mà bạn đang đầu tư, thì việc mua lúc giảm giá không có gì là đáng lo sợ cả.

---

Nhiều người cho rằng đầu tư là trò chơi của kẻ thua cuộc, người thua nhiều hơn người thắng. Nếu như vậy thì cố gắng để làm gì? Đó là khi mà bạn đúng, thì bạn có thể kiếm được rất nhiều tiền.

Thị trường càng khó, rào cản tới thành công càng nhiều thì thành quả đạt được dành cho những người dám vượt qua nó càng lớn. Càng nhiều người đổ tiền vào thị trường bằng cách bắt chước đám đông thì lại có bấy nhiêu đó tiền dành cho những người có suy nghĩ trái ngược (với đám đông) hưởng.

Liệu bạn chỉ là một nhà đầu tư bình thường chạy theo đám đông hay là một nhà đầu tư thông minh biết nghĩ khác đi?

"Nguyên tắc của thị trường tài chính đó là nó luôn biến động. Nó lên được thì nó xuống được. Đối với những nhà đầu tư không chuyên mà muốn chiến thắng thì chỉ có đầu tư định kỳ vào quỹ (cổ phiếu và ETF). Thị trường lên, vẫn đầu tư. Thị trường xuống, cũng vẫn đầu tư. Bằng cách đầu tư định kỳ như vậy và trải qua một quãng thời gian thật dài thì chắc chắn khoản lợi đâu đó phải gấp đôi số tiền gửi tiết kiệm (dựa trên số liệu thống kê đã chứng minh được từ trong nước)."

"Đối với những nhà đầu tư không chuyên mà muốn chiến thắng thì chỉ có đầu tư định kỳ vào quỹ (cổ phiếu và ETF). Thị trường lên, vẫn đầu tư. Thị trường xuống, cũng vẫn đầu tư."

Việc này không phải chỉ đơn thuần giúp nhà đầu tư có lợi nhuận tốt mà còn giúp họ tránh ra quyết định sai lầm. Đó là "timing the market", cố gắng phán đoán xu hướng thị trường, rồi mua/bán liên tục có thể khiến mọi việc trở nên trầm trọng hơn.

Còn một lợi ích khác nữa là sử dụng phương pháp này như một cách để tích lũy tài sản. Trong ngắn hạn thì bạn có thể lo lắng khi danh mục hoạt động không hiệu quả, nhưng trong dài hạn thì chắc chắn bạn sẽ có lời.

Đây có thể xem là mảnh ghép thứ 3. Tuy nhiên, chỉ đơn giản tiếp thu phương pháp này thì nó không giúp danh mục của bạn luôn tăng trưởng tốt. Đây là cái căn bản mà ai cũng cần phải biết nhưng sau đó cần phải biến tấu đôi chút. Vấn đề này sẽ được làm sáng tỏ ở các phần bên dưới.

"Bạn phải có một cái kỳ vọng đúng thì bạn mới có một cái tâm lý đúng. Nếu là nhà đầu tư không chuyên, kỳ vọng 10-13%/năm trong suốt chu kỳ đầu tư là hợp lý."

"Để chọn lựa quỹ đầu tư nào cho phù hợp thì cách làm cũng đơn giản.

1- Chúng ta cần phải chắc 20 năm tới ông đó còn sống. Đầu tư ai sống lâu thì người đó thắng.

2- Về kết quả hoạt động trong quá khứ. Ví dụ, đừng nhìn vào kết quả hoạt động trong 2 năm rồi vội vàng nhận xét. Có thể ông này xui hoặc bà kia xui. Chúng ta cần xét một cái chu kỳ đâu đó tầm 5 đến 15 năm thì nó có đủ độ uy tín nhất định.

3- Cách đầu tư dễ. Chỉ cần bấm nút là hàng tháng tiền vô tài khoản tự đầu tư, tạo ra sự thuận tiện là cực kỳ quan trọng."

Đầu tiên, một quỹ có hiệu suất hoạt động tốt trong 2 năm thì điều đó không có chứng minh được gì cả. Với quãng thời gian ngắn như vậy thì khả năng nào cũng có thể xảy ra, ví dụ: quỹ A gặp may mắn hơn quỹ B.

Về việc tham khảo kết quả hoạt động trong quá khứ. Tùy vào việc nhà quản lý quỹ lựa chọn cổ phiếu nào cho danh mục đầu tư của họ, tùy vào quan điểm đầu tư, chiến thuật đầu tư hay thậm chí sự may mắn mà mỗi quỹ sẽ có hiệu suất hoạt động khác nhau. Vì thế, việc ra quyết định đầu tư một quỹ nào đó mà chỉ dựa vào số liệu 1-2 năm gần nhất thì có thể khiến nhà đầu tư mắc sai lầm, nhất là những nhà đầu tư ít kinh nghiệm, lựa chọn đầu tư dựa theo hiệu suất hoạt động gần nhất. Tham khảo ví dụ trong bài viết: "Sai lầm đầu tư quỹ cổ phiếu mà người thông minh cũng mắc phải".

Để xem 20 năm sau quỹ nào còn sống thì chỉ có cách duy nhất là xem quỹ đầu tư nào đã hoạt động một thời gian dài tại Việt Nam rồi lấy đó làm cơ sở giả định họ sẽ tiếp tục hoạt động như vậy trong tương lai. Vấn đề này hơi... trừu tượng nên tôi không dám đi sâu hơn.

Trái phiếu - Không biết thì không nên mua

"Trái phiếu là một kênh đầu tư mà mình thấy rất quan trọng. Nhưng mà sự bùng nổ của kênh trái phiếu năm 2022 thì nói thẳng ra là làm ẩu, làm bậy không ít và nó làm mất lòng tin rất nhiều."

"Thị trường trái phiếu là một thị trường khó. Khó là đôi lúc các bạn phải hiểu doanh nghiệp như thế nào. Có ai đọc 100 tờ giấy thỏa thuận doanh nghiệp và nhà đầu tư không? Không ai đọc, chỉ có ký thôi. Vì thế, đầu tư trái phiếu không chỉ khó cho nhà đầu tư cá nhân mà thậm chí còn cho tổ chức."

"Xét về mặt dài hạn, thì cổ phiếu chắc chắn tốt hơn trái phiếu về mặt hiệu quả đầu tư. Mình nghĩ nếu đầu tư trái phiếu thì nên đầu tư vào quỹ đầu tư (quỹ mở trái phiếu) chứ không nên mua từng cái trái phiếu vì nó rất rủi ro. Rủi ro ở đây: mua trái phiếu riêng lẽ không có tính phân bổ và khả năng cực cao là bạn không hiểu cái bạn đang mua là gì."

Trong ngắn hạn, bạn có thể nhìn nhận trái phiếu là một sản phẩm không có nhiều rủi ro giống như lý thuyết trong sách nói khi doanh nghiệp vỡ nợ thì trái chủ sẽ nhận lại tiền.

Quá là ngây thơ khi nghĩ rằng trái phiếu không đi kèm với rủi ro. Mặc dù nó không có rủi ro biến động giá như đầu tư cổ phiếu, nhưng rủi ro của trái phiếu tồn tại dưới dạng: rủi ro lãi suất, rủi ro định giá và rủi ro mất thanh khoản. Bạn không hề giảm rủi ro cho danh mục bằng cách mua trái phiếu, bạn chỉ đang hoán đổi rủi ro với nhau thôi. Cái tên có thể thay đổi, nhưng rủi ro vẫn là rủi ro.

Bởi vì trái phiếu không được giao dịch liên tục và phổ biến như cổ phiếu cho nên thanh khoản rất thấp.

Nhiều quản lý quỹ trái phiếu đang đánh giá thấp rủi ro này khi họ khẳng định rằng một khi đã mua trái phiếu thì quỹ sẽ nắm giữ đến lúc đáo hạn.

Nhưng điều gì sẽ xảy ra nếu họ cần tiền trước khi đến thời điểm đáo hạn trái phiếu?

Chúng ta có ngay một ví dụ thực tế: Quỹ mở trái phiếu TCBF

Quỹ đã nắm trong tay các lô trái phiếu với thanh khoản vô cùng thấp và rất khó để bán ra.

Khi nhà đầu tư muốn rút tiền thì quỹ cần phải có đủ tiền để đáp ứng nguyện vọng của nhà đầu tư. Nếu quỹ không có đủ tiền trong tay (thường là trong những trường hợp có quá nhiều người muốn rút) thì họ sẽ bán bớt trái phiếu để lấy tiền.

Nếu thị trường đang giảm hoặc khi không có thanh khoản, quỹ sẽ bán trái phiếu với cái giá thấp hơn. Áp lực bán tháo này có thể làm suy giảm tổng giá trị tài sản mà quỹ đang nắm giữ.

Nhà đầu tư cá nhân bị hoảng loạn thì cái gì họ cũng dám làm, đôi khi lại tự mình hại mình. Việc họ không hiểu sản phẩm mà họ đang đầu tư đã khiến họ phải bán tống bán tháo chứng chỉ quỹ khiến quỹ phải bán trái phiếu để lấy tiền nhưng hành động này lại đẩy giá trị thị trường của lô trái phiếu xuống thấp hơn giá trị thực của nó. Tạo thành vòng xoáy đi xuống.

Mọi thứ qua đi, lô trái phiếu trở về lại giá trị thực của nó, những ai hiểu biết về trái phiếu đã tận dụng thời cơ giá rẻ để mua chứng chỉ quỹ TCBF và hưởng lãi to trong khi đó những nhà đầu tư tháo chạy theo đám đông lại nhận kết quả cay đắng.

Ngoài ra, tự mua trái phiếu có thể gặp nạn như vụ trái phiếu Tân Hoàng Minh với hơn 6000 bị hại, lấy lại được tiền gốc là họ đã mừng lắm rồi.

---

Tóm lại: Đầu tư trái phiếu rất khó. Việc nhà đầu tư không hề hiểu về trái phiếu nhưng lại muốn mua nó thì càng nguy hiểm hơn. Hai ví dụ mà tôi kể ở trên nhấn mạnh tầm quan trọng của sự hiểu biết trong đầu tư. Nhắm mắt "đầu tư" trong khi không biết gì cả cũng giống như là đánh bạc. Hên thì có lời, xui thì mất tiền.

Giữa hai cách làm thì anh Tuấn khuyên những ai có ý định đầu tư trái phiếu thì nên đầu tư vào quỹ mở trái phiếu. Nếu không xét đến khả năng nhà đầu tư hoảng loạn rút vốn thì vẫn an toàn hơn là tự mua trái phiếu. Nhưng nếu xét trong dài hạn thì đầu tư cổ phiếu vẫn mang lại hiệu suất tốt hơn.

Cách đầu tư

"Lời khuyên chân thành hơn là nếu các bạn muốn thử tự trải nghiệm chứng khoán thì có thể đầu tư 50% đến 70% vào chứng chỉ quỹ, phần còn lại thì các bạn tự quản lý (đầu tư cổ phiếu) theo cách bạn muốn. Thử xem 5 năm sau coi hiệu suất của cách nào tốt hơn."

"Phân tích chu kỳ kinh tế để đầu tư là dành cho nhà đầu tư chuyên nghiệp nhưng họ cũng chỉ có 50% đúng, 50% sai thôi. Những nhà đầu tư bán chuyên nghiệp và không chuyên thì mình khuyên là đừng có cố gắng phân tích chu kỳ thị trường, những việc đó thực sự phức tạp, đôi lúc lại không có sử dụng logic để phân tích được."

"Vì thị trường mang tính chu kỳ cho nên có những phương pháp như thị trường càng xuống thì chúng ta càng thêm tiền vào như từ 5 triệu tăng lên 10 triệu, và khi thị trường chứng khoán nóng sốt quá thì chúng ta giảm bớt tiền lại, từ 5 triệu xuống còn 2 triệu. Mình đảm bảo nếu bạn đầu tư theo kiểu đó thì hiệu suất sẽ đạt ít nhất 15% bình quân trong 10-15-25 năm tới."

MẢNH GHÉP 3

Nếu bạn đã quá quen thuộc với hai bài viết về phương pháp DCA của tôi thì quan điểm này của anh Tuấn bạn sẽ dễ dàng chấp nhận hơn.

Giảm tiền đầu tư khi thị trường tăng nóng.

Tăng tiền đầu tư khi thị trường đi xuống.

Nghĩ về quản lý rủi ro giống như mua bảo hiểm: bạn cần phải mua nó trước khi tai nạn xảy ra. Bạn không thắt dây an toàn lúc đi xe và không gặp tai nạn, không có nghĩa rằng rủi ro tai nạn không tồn tại. Nó vẫn ở đó và khi mà nó xuất hiện thì bạn hối cũng không kịp.

Giảm bớt tiền đầu tư khi thị trường tăng nóng cũng là một trong những cách hạ rủi ro cho danh mục. Vì thị trường chứng khoán của nước ta vào Bear Market thì mức độ sụt giảm rất lớn, nếu mua liên tục mua giá cao thì sẽ khiến chi phí trung bình tăng, dẫn đến số tiền có thể thua lỗ nhiều hơn.

Bạn có thể suy nghĩ rằng "trước sau gì thị trường cũng quay trở lại", tuy nhiên có nhiều nhà đầu tư thấy lỗ là vội vàng bỏ chạy hoặc như anh Tuấn nói ở phần trên đó là "nãn quá không muốn đầu tư nữa" (tôi tin điều này, bởi vì anh làm trong quỹ nên anh được tiếp cận với nguồn thông tin mà ở bên ngoài không biết được).

---

Tăng số tiền đầu tư trong Bear Market đã được tôi phân tích trong bài viết: "Có nên đầu tư mạnh tay hơn trong Bear Market không?". Sử dụng dữ liệu quỹ mở cổ phiếu DCDS, mặc dù tỷ lệ lợi nhuận (phần trăm) không khác gì nhiều so với việc không thay đổi số tiền nhưng con số lợi nhuận bằng tiền thì lại nhiều hơn (tất nhiên).

---

Nhưng, có một vấn đề mà anh Tuấn không giải thích thêm và đó cũng chính là điều nhiều bạn đọc thắc mắc khi đọc bài viết của tôi:

- "Khi nào thị trường được xem là tăng nóng?".

- "Khi nào thì nên giảm bớt tiền?"

- "Khi nào thì dừng DCA?"

Lời khuyên của anh có thể bị người khác xem là đang cố "timing the market" (lựa chọn thời điểm đầu tư) nhưng đó là điểm cho thấy có sự khác biệt giữa người có kinh nghiệm với người không có kinh nghiệm.

Anh Tuấn đã tích lũy kinh nghiệm rất nhiều nên anh ấy mới khuyên: "giảm tiền khi thị trường tăng nóng, tăng tiền khi thị trường giảm điểm".

Nhưng nếu người nghe là một nhà đầu tư không có kinh nghiệm đầu tư, không có hiểu biết về định giá, sự hoạt động của nền kinh tế, quản trị rủi ro, hay tâm lý yếu... thì họ sẽ không có được sự quyết tâm để làm "chuyện nên làm" tại "thời điểm thích hợp".

Khi mà xung quanh ai ai cũng mua cổ phiếu và kiếm tiền, họ không biết khi nào thị trường đã quá cao. Và khi thị trường sụp đổ, họ không có sự tự tin để nắm giữ hay mua lúc mọi thứ có giá rẻ mạt.

Mảnh ghép này không thể giúp gì được cho bạn trừ khi bạn đã có một triết lý đầu tư cụ thể. Triết lý này không có được nhờ đọc sách hay nghe người khác nói. Mà chính bạn phải đầu tư, thất bại và thành công nhiều lần, kết hợp với những gì mà bạn tiếp thu được từ nhiều nguồn khác nhau... rồi từ đó mới có thể hình thành nên triết lý đầu tư của riêng bạn.

Bạn có thể lúng túng trong lần đầu tiên, nhưng khi đã trải qua quá nhiều chu kỳ thị trường lên xuống rồi thì nó không còn gì mới lạ nữa.

Cách dễ nhất là xem biểu đồ thị trường chứng khoán năm 2017 và năm 2021. Còn lại là dựa vào kinh nghiệm và lượng thông tin chính nhà đầu tư đó sở hữu, tôi không thể đưa ra câu trả lời chung chung được.

"Một nhà đầu tư bán chuyên nghiệp là phải có quy tắc đầu tư của riêng mình và phải biết phân bổ danh mục (đa dạng hóa danh mục). Nhất định là có khoảng 6-10 mã cổ phiếu. Trong danh mục là phải có chút tính đầu cơ và đầu tư. Đừng quá tập trung vào 2-3 mã. Cái lý luận: "tại sao không bỏ vào những thứ tốt nhất?" là cái sai lớn nhất. Bởi vì cái bạn nghĩ là tốt nhất thì nó có thể lại là không tốt."

MẢNH GHÉP 4

Danh mục đầu tư phải có 6-10 cổ phiếu và nhà đầu tư phải biết phân bổ danh mục.

Đây cũng là mảnh ghép cuối cùng giúp cho danh mục đầu tư của bạn luôn tăng trưởng tốt.

"Tại sao không bỏ vào những thứ tốt nhất?" - Cho dù một loại tài sản có tốt, có hay ho tới mấy thì việc chỉ đầu tư vào mỗi mình nó có thể lại là sai lầm vô cùng lớn của bạn.

Như bạn biết, tôi từng chia sẻ về việc đầu tư rất nhiều thứ chứ không phải chỉ gói gọn trong ETF vì tôi tin rằng bằng cách phân bổ sang nhiều loại tài sản thì danh mục của tôi sẽ hoạt động tốt hơn và tôi cũng không có kiểu "đứng núi này trông núi nọ", tiếc nuối những thứ tôi không mua mà nó tăng mạnh.

Bởi vì ETF là mô phỏng chỉ số, là trung bình thị trường, tôi không thể nào kỳ vọng lợi nhuận cao được. Cho nên, cách duy nhất để giúp tôi gặt hái được nhiều lợi nhuận là đầu tư vào các sản phẩm mang tính rủi ro hơn.

Phần việc còn lại của nhà đầu tư là nghiên cứu xem ngoài đầu tư chứng chỉ quỹ (quỹ mở cổ phiếu và ETF) thì bạn có thể mua thêm các tài sản rủi ro nào khác không. Như anh Tuấn đã khuyên ở trên, ngoài đầu tư chứng chỉ quỹ thì nhà đầu tư có thể cân nhắc dành 30% tiền để tự đầu tư.

Nghe có vẻ dễ, nhưng đây là một công việc rất khó cho nên anh Tuấn chỉ khuyên các nhà đầu tư bán chuyên nghiệp làm điều này (có 4 tiếng mỗi ngày để theo dõi, phân tích và nghiên cứu thị trường).

Nếu bạn không có khả năng như vậy thì lựa chọn tốt nhất là mua chứng chỉ quỹ.

Kết luận

"Phi thương bất phú. Chúng ta mà không đầu tư, không kinh doanh thì sẽ không giàu được. Khi đầu tư, các bạn phải hiểu rõ tâm lý, hiểu rõ khẩu vị (rủi ro), hiểu rõ dòng tiền của mình và hiểu mình thuộc nhóm đầu tư nào."

Những điểm chính mà anh Tuấn chia sẻ:

1- Bạn cần phải có quỹ dự phòng tương ứng với X tháng chi tiêu. Hãy làm điều này trước khi nghĩ đến việc đầu tư.

2- Đầu tư vào vàng không hiệu quả bằng đầu tư cổ phiếu và chứng chỉ quỹ trong dài hạn.

3- Để danh mục thực sự mang lại nhiều lợi nhuận thì nhà đầu tư chứng chỉ quỹ cần phải biết phân bổ danh mục, danh mục cần có thêm cổ phiếu hoặc các tài sản rủi ro khác. Với nhà đầu tư không có kinh nghiệm, tốt nhất là mua chứng chỉ quỹ mở cổ phiếu với tỷ trọng 70%, 30% còn lại thì tự đầu tư.

4- Thị trường tăng nóng -> giảm tiền đầu tư.

Thị trường đi xuống -> tăng tiền đầu tư.

Giai đoạn này có thể khiến nhà đầu tư nãn lòng nhưng đó mới là những lúc nên đầu tư nhất.

Đây đều là những điều quan trọng mà bất cứ nhà đầu tư nào cũng cần phải thực hiện để có một danh mục đầu tư mang hiệu suất tốt.

Đây là bài viết số 49, mọi dữ liệu trong bài viết tôi lưu tại:

https://github.com/vhoanghac/blog